Açılış

Ereğli Demir ve Çelik, düşük karbonlu çelik üretimine yönelik dönüşüm yatırımlarını sürdürürken 2026’nın ilk çeyreğinde satışlarda nominal bir artış yakalamış görünüyor. Ancak bu tablonun altında iki önemli kırılma var: Bir yandan brüt kârlılık hızla iyileşirken diğer yandan operasyonel kârlılık (FAVÖK) keskin bir düşüş yaşadı. Enflasyon muhasebesinin getirdiği net parasal pozisyon kazancı net kârı desteklese de, borçluluk oranındaki yükseliş ve reel satış kaybı yatırımcı için dikkatle izlenmesi gereken sinyaller veriyor.

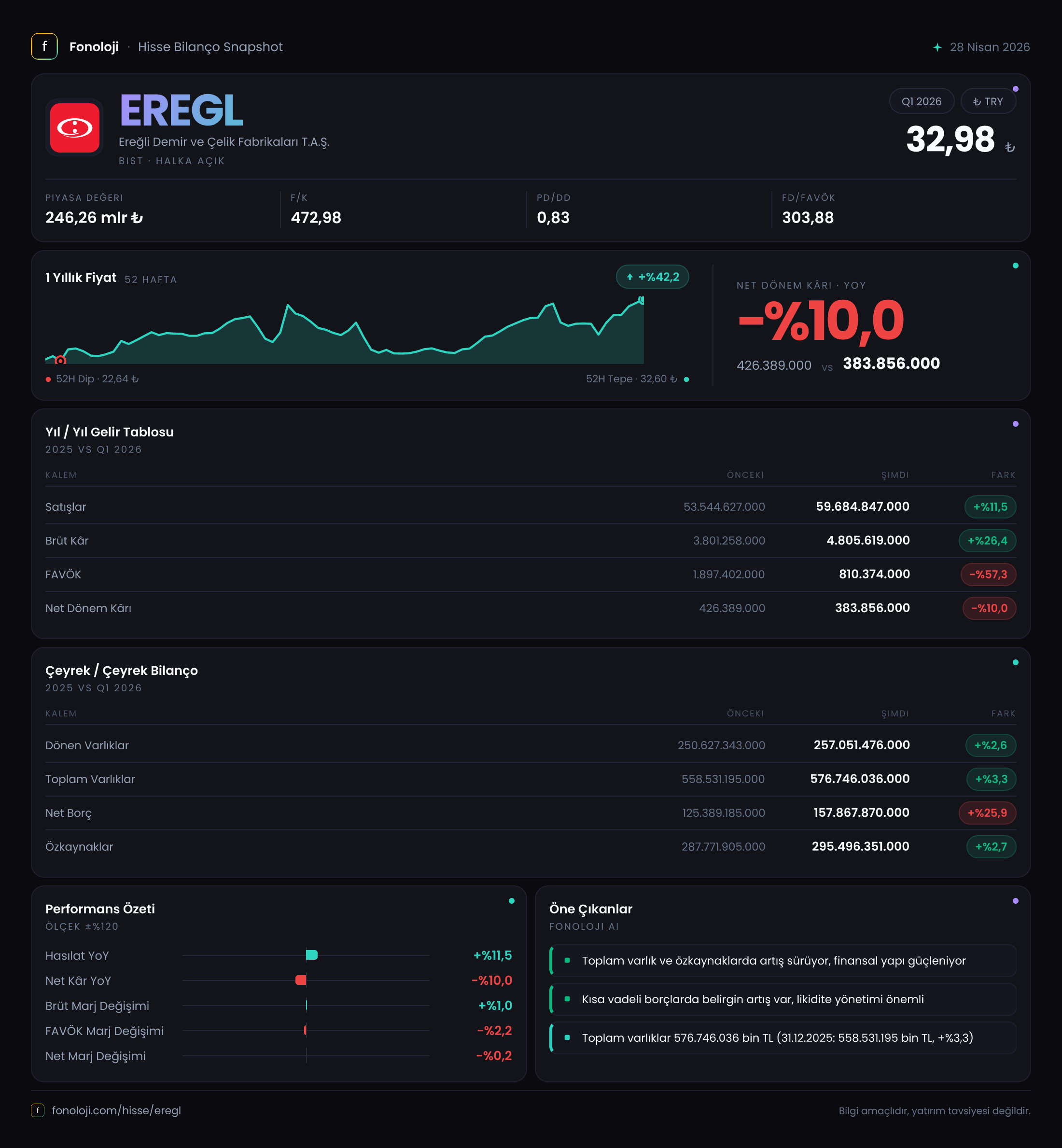

Satış Hikayesi

Şirketin satış gelirleri geçen yılın aynı çeyreğine göre %11,5 artarak 59,68 milyar TL’ye ulaştı. Ancak Türkiye’de TÜFE’nin halen %30’ların üzerinde seyrettiği bir ortamda bu büyüme nominal kalmış durumda. Reel olarak satışların yaklaşık %18 civarında daraldığını söyleyebiliriz. Bu daralma, çelik sektöründeki küresel talep zayıflığı ve yurt içinde inşaat-otomotiv gibi ana müşteri sektörlerindeki yavaşlamayla örtüşüyor.

Çeyreklik trend açısından baktığımızda, bir önceki yılın aynı dönemine göre satış hacminde reel bir gerileme var. Yılın kalan çeyreklerinde bu eğilimin devam edip etmeyeceğini anlamak için ikinci çeyrek verilerini beklemek gerekiyor. Şimdilik mevcut tablo, şirketin cironu enflasyonun altında büyüttüğünü gösteriyor.

Kârlılık

Kârlılık tarafında dikkat çeken ilk veri brüt kâr: %26,4 artışla 4,81 milyar TL olmuş. Brüt kâr marjı geçen yılın aynı döneminde %7,1 seviyesindeyken bu çeyrekte %8,1’e yükselmiş. Bu iyileşme, hammadde maliyetlerindeki görece yatay seyir ve şirketin ürün fiyatlama disiplinine işaret edebilir. Ancak brüt kârdaki bu artış operasyonel kârlılığa aynı ölçüde yansımamış.

FAVÖK ise tam tersi bir tablo çiziyor: Geçen yıl 1,90 milyar TL olan FAVÖK, bu çeyrekte %57,3 düşüşle 810 milyon TL’ye gerilemiş. FAVÖK marjı da %3,5’ten %1,4’e inmiş. Buradaki sert düşüşün ardında iki neden olabilir: Birincisi, satışların reel olarak daralmasıyla sabit giderlerin aynı oranda düşmemesi; ikincisi, enflasyon muhasebesi düzeltmelerinin operasyonel gider kalemlerini farklı etkilemesi. Brüt kâr artarken FAVÖK’ün düşmesi, şirketin pazarlama, genel yönetim ve diğer faaliyet giderlerinde beklenmedik bir artış olabileceğini düşündürüyor.

Net dönem kârı ise 383,9 milyon TL ile geçen yılın aynı çeyreğine göre %10 azalmış. Net kâr marjı %0,8’den %0,6’ya gerilemiş. Net kârdaki görece daha sınırlı düşüş, enflasyon muhasebesinden kaynaklanan net parasal pozisyon kazancının (727 milyon TL) devreye girmesiyle açıklanabilir. Bu kazanç olmasaydı net kâr rakamı çok daha düşük, hatta negatif olabilirdi.

| Kalem (mlr TL) | 2025/3 (Geçen Yıl) | 2026/3 (Bu Dönem) | Değişim | |----------------|-------------------|-------------------|---------| | Satışlar | 53.544,6 | 59.684,8 | +%11,5 | | Brüt Kâr | 3.801,3 | 4.805,6 | +%26,4 | | FAVÖK | 1.897,4 | 810,4 | -%57,3 | | Net Kâr | 426,4 | 383,9 | -%10,0 |

Bilanço Sağlığı

Bilançoda varlıklar 576,75 milyar TL’ye yükselirken özkaynaklar 295,50 milyar TL olmuş. Özkaynakların toplam varlıklara oranı %51,2 seviyesinde; bu geçmiş dönemlere göre hafif gerilemiş olsa da hâlâ kabul edilebilir düzeyde.

Asıl dikkat edilmesi gereken nokta net borç. Bir önceki yıl sonuna göre %25,9 artarak 157,87 milyar TL’ye ulaşmış. Net borcun FAVÖK’e oranı ise şöyle hesaplanabilir: FAVÖK 810 milyon TL, net borç 157,87 milyar TL ise bu oran 195 kat gibi astronomik bir seviyeye işaret ediyor. Tabii bu çeyreklik FAVÖK üzerinden yıllıklandırma yaparsak (810 milyon TL x 4 = 3,24 milyar TL) dahi oran 48 kat civarında kalıyor. Bu, demir çelik sektörü için tipik olan yüksek borçluluktan bile çok daha yüksek bir seviye. Şirketin borç ödeme kapasitesi ciddi biçimde zorlanmış görünüyor. Özellikle faiz oranlarının yüksek seyrettiği bir ortamda bu borç yükü, finansal giderler yoluyla kârlılığı daha da baskılayabilir.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi bu çeyrek şirketin en büyük destekçisi olmuş. Net parasal pozisyon kazancı geçen yıl 261,9 milyon TL iken bu yıl %177,6 artarak 727 milyon TL’ye çıkmış. Bunun anlamı şu: Şirketin parasal varlıkları (nakit, alacak) ve parasal yükümlülükleri (borçlar) arasındaki farktan kaynaklanan enflasyon düzeltmesi, net kârı ciddi ölçüde yukarı çekmiş. Eğer bu kazanç olmasaydı net kâr 383,9 - 727 = -343,1 milyon TL yani zarar olacaktı. Bu durum, operasyonel performansın aslında olduğundan daha iyi görünmesine neden oluyor. Yatırımcı, net kâra bakarken bu “parasal kazanç” kalemini mutlaka ayrıştırmalı.

Yatırımcı için Ne Anlama Geliyor?

Ereğli Demir ve Çelik, bu çeyrekte brüt kârlılıkta bir iyileşme yakalamış olsa da operasyonel kârlılık (FAVÖK) alarm veriyor. FAVÖK’teki %57’lik düşüş ve net borcun FAVÖK’e oranının çok yüksek seviyelere çıkması, şirketin mali yapısına ilişkin soru işaretlerini artırıyor. Enflasyon muhasebesi kazancı olmadan net kârın negatife dönmesi, esas faaliyetlerin kâr üretmekte zorlandığını gösteriyor.

Fırsatlar: Brüt kâr marjındaki iyileşme, maliyet kontrolünün bir derece başarılı olduğunu gösteriyor. Düşük karbonlu çelik yatırımları orta-uzun vadede rekabet avantajı yaratabilir. Ayrıca çelik fiyatlarında küresel bir toparlanma olması halinde şirket hızlı tepki verebilir.

Riskler: Yüksek borçluluk, faiz/hisse başına kâr baskısı yaratıyor. Satışlar reel olarak düşüyor ve bu eğilim devam ederse FAVÖK daha da gerileyebilir. Enflasyon muhasebesi kazancı azaldığında veya tersine döndüğünde (örneğin enflasyonun hızla düşmesi), net kâr ciddi zarara dönüşebilir.

Dikkat noktası: Önümüzdeki çeyreklerde FAVÖK’teki düşüşün kalıcı olup olmadığını, borç yapılandırma veya sermaye artırımı gibi adımlar gelip gelmeyeceğini izlemek gerekiyor. Operasyonel giderlerdeki şişkinliğin nedeni netleşmeden şirket için “toparlanma hikayesi” yazmak için erken.

Yatırım tavsiyesi değildir.