Açılış

Ereğli Demir ve Çelik, Türkiye'nin en büyük yassı çelik üreticisi olarak hem iç pazara hem de ihracata üretim yapıyor. 2025 yılının ilk yarısında şirket, satış gelirlerinde %5’lik bir daralma ve kârlılıkta çok daha sert bir düşüş yaşadı. Bu dönem, küresel çelik fiyatlarındaki baskı, yurt içi talebin zayıflaması ve yüksek enflasyonun maliyetler üzerindeki etkisiyle şirketin marjlarının ciddi şekilde sıkıştığı bir çeyrek oldu. Ancak bilanço tarafında borçluluğun azalması ve enflasyon muhasebesinin pozitif katkısı dikkat çekiyor.

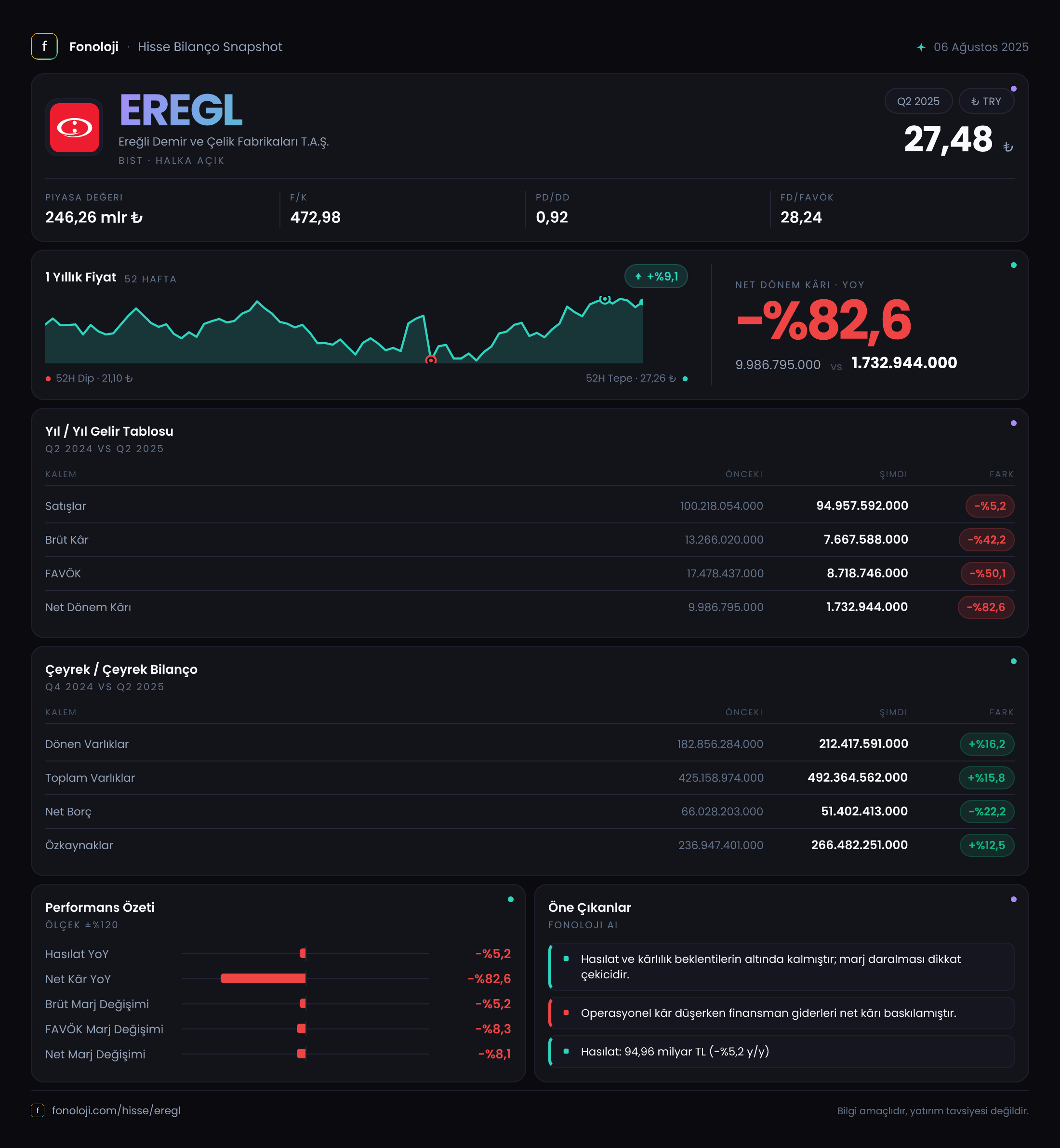

Satış Hikayesi

Şirketin yarıyıl satışları 94.957,6 milyar TL olarak gerçekleşti; geçen yılın aynı dönemindeki 100.218,1 milyar TL seviyesine göre %5,2’lik nominal bir düşüş var. Yıllık enflasyonun %30’ların üzerinde olduğu bir ortamda bu nominal daralma, reel olarak satış hacminin çok daha fazla gerilediği anlamına geliyor. Çeyreklik trend de iç açıcı değil: 2025’in ilk çeyreğinde 53.544,6 milyar TL olan satışlar, ikinci çeyrekte 41.413,0 milyar TL’ye düşerek çeyreklik bazda %22,7 geriledi. Bu, talepteki yavaşlamanın yılın ikinci çeyreğinde hızlandığına işaret ediyor.

Satışlardaki bu düşüşün arkasında iki ana faktör var: birincisi, küresel çelik fiyatlarının özellikle Çin kaynaklı arz baskısıyla gerilemesi; ikincisi, yurt içinde inşaat ve otomotiv gibi ana müşteri sektörlerindeki talep zayıflığı. Şirketin ihracat gelirlerinin de bu dönemde baskı altında olduğunu tahmin ediyoruz, ancak veri setinde hacim ayrışması olmadığından kesin konuşmak zor.

Kârlılık

Kârlılık tarafında durum satışlardan çok daha vahim. Brüt kâr 7.667,6 milyar TL ile geçen yılın aynı dönemine göre %42,2 oranında düşmüş durumda. Brüt kâr marjı da %13,2’den %8,1’e gerilemiş. Bu, maliyetlerin satış fiyatlarından daha hızlı arttığını gösteriyor — enerji, hammadde (hurda, cevher) ve işçilik maliyetlerindeki enflasyonist baskı brüt marjı eritiyor.

FAVÖK ise daha da sert bir düşüşle 8.718,7 milyar TL olarak gerçekleşmiş (geçen yıl 17.478,4 milyar TL), düşüş oranı %50,1. FAVÖK marjı %17,4’ten %9,2’ye inmiş. Burada brüt kârdan FAVÖK’e geçerken faaliyet giderlerinin de kontrol altında tutulduğu anlaşılıyor, çünkü düşüş oranı brüt kâra paralel. Net dönem kârı ise 1.732,9 milyar TL ile geçen yılki 9.986,8 milyar TL’nin oldukça uzağında; düşüş %82,6. Bu kadar büyük bir net kâr düşüşünde enflasyon muhasebesinin etkisini de ayırmak gerekiyor.

Çeyreklik bazda net kârda ilginç bir tablo var: ilk çeyrekte 426,4 milyar TL olan net kâr, ikinci çeyrekte 1.306,6 milyar TL’ye yükselmiş. Yani çeyreklik bazda iyileşme var, ancak geçen yılın aynı çeyreğine göre karşılaştırma yapılamıyor. Bu, ikinci çeyrekte enflasyon muhasebesi etkisinin artmasından kaynaklanmış olabilir.

Bilanço Sağlığı

Bilanço tarafında daha olumlu sinyaller var. Toplam varlıklar 492.364,6 milyar TL ile önceki yıl sonuna göre %15,8 artmış. Özkaynaklar ise 266.482,3 milyar TL ile %12,5 büyümüş. Özkaynakların varlıklara oranı %54,1 seviyesinde — bu, şirketin öz sermaye ağırlıklı bir yapıya sahip olduğunu gösteriyor.

En kritik gelişme net borç tarafında: net borç 51.402,4 milyar TL’ye gerileyerek önceki döneme göre %22,2 azalmış. Net borç/FAVÖK rasyosu ise geçen yılki 3,8x seviyesinden bu yıl 5,9x’e yükselmiş. Görünürde borç azalmış olsa da FAVÖK’teki çok daha hızlı düşüş, kaldıraç oranını olumsuz etkiliyor. Yine de 5,9x, bir çelik şirketi için yönetilebilir seviyede; ancak operasyonel kârlılık düşmeye devam ederse bu rasyo daha da yükselebilir. Şirketin likidite pozisyonu güçlü: dönen varlıklar 212.417,6 milyar TL ile kısa vadeli yükümlülüklerin oldukça üzerinde (veride kısa vadeli borç bilgisi yok, ancak dönen varlıkların büyüklüğü rahat bir tablo çiziyor).

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi bu dönemde şirkete 435,3 milyar TL net parasal kazanç sağlamış. Geçen yılın aynı döneminde -220,3 milyar TL zarar vardı. Pozitif tarafa geçiş, şirketin parasal varlıklarının (nakit, alacaklar) parasal yükümlülüklerinden (borçlar) daha fazla olduğu anlamına geliyor. Yani Ereğli, yüksek enflasyon ortamında net parasal pozisyonu sayesinde bilançosunu koruyabilmiş. Bu, özellikle net borcun azalmasıyla birlikte değerlendirildiğinde olumlu bir sinyal: şirket borçlarını azaltıp nakit pozisyonunu güçlendirerek enflasyonun eritici etkisinden korunuyor.

Yatırımcı için Ne Anlama Geliyor?

Ereğli Demir ve Çelik, 2025’in ilk yarısında operasyonel anlamda oldukça zor bir dönem geçirdi. Satış hacmi ve kârlılık ciddi şekilde gerilerken, enflasyon muhasebesi ve bilanço yönetimi sayesinde finansal yapısını korumayı başardı. Öne çıkan fırsat ve riskler şöyle sıralanabilir:

- Fırsatlar: Net borcun azalması ve net parasal pozisyonun pozitife dönmesi, şirketin faiz yükünü hafifletiyor ve enflasyon karşısında dayanıklılık sağlıyor. Çelik sektörü döngüseldir; küresel talepte bir toparlanma olursa Ereğli’nin kapasite ve pazar payı avantajı devreye girebilir.

- Riskler: Kârlılıktaki düşüş trendi devam ederse net borç/FAVÖK rasyosu yükselebilir ve şirketin borçlanma maliyetleri artabilir. Yurt içi talepteki zayıflık ve küresel çelik fiyatlarındaki baskı sürüyor. Ayrıca enerji ve hammadde maliyetlerindeki artış, marjları daha da sıkıştırabilir.

- Dikkat noktaları: Çeyreklik bazda ikinci çeyrekte net kârdaki artış, enflasyon muhasebesi kaynaklı görünüyor; operasyonel iyileşmeden çok muhasebe etkisi. Yatırımcılar, önümüzdeki dönemde satış hacmi ve FAVÖK marjındaki trendi yakından izlemeli.

Yatırım tavsiyesi değildir.