Açılış

Ereğli Demir ve Çelik (EREGL), Türkiye'nin en büyük yassı çelik üreticilerinden biri olarak küresel çelik piyasasındaki dalgalanmalardan doğrudan etkileniyor. 2025 yılının ilk çeyreğinde şirket, satış gelirlerini nominal olarak artırmayı başarmış olsa da kârlılık cephesinde ciddi bir daralma yaşadı. Enflasyonun %30'ların üzerinde seyrettiği bir ortamda satışlardaki %7,6'lık artış reel olarak erime anlamına gelirken, brüt kâr marjındaki sert düşüş şirketin operasyonel zorluklarını gözler önüne seriyor. Bu çeyrek bilançosu, yatırımcıya iki farklı hikâye anlatıyor: bir yanda sağlam bilanço yapısı, diğer yanda baskı altındaki faaliyet kârlılığı.

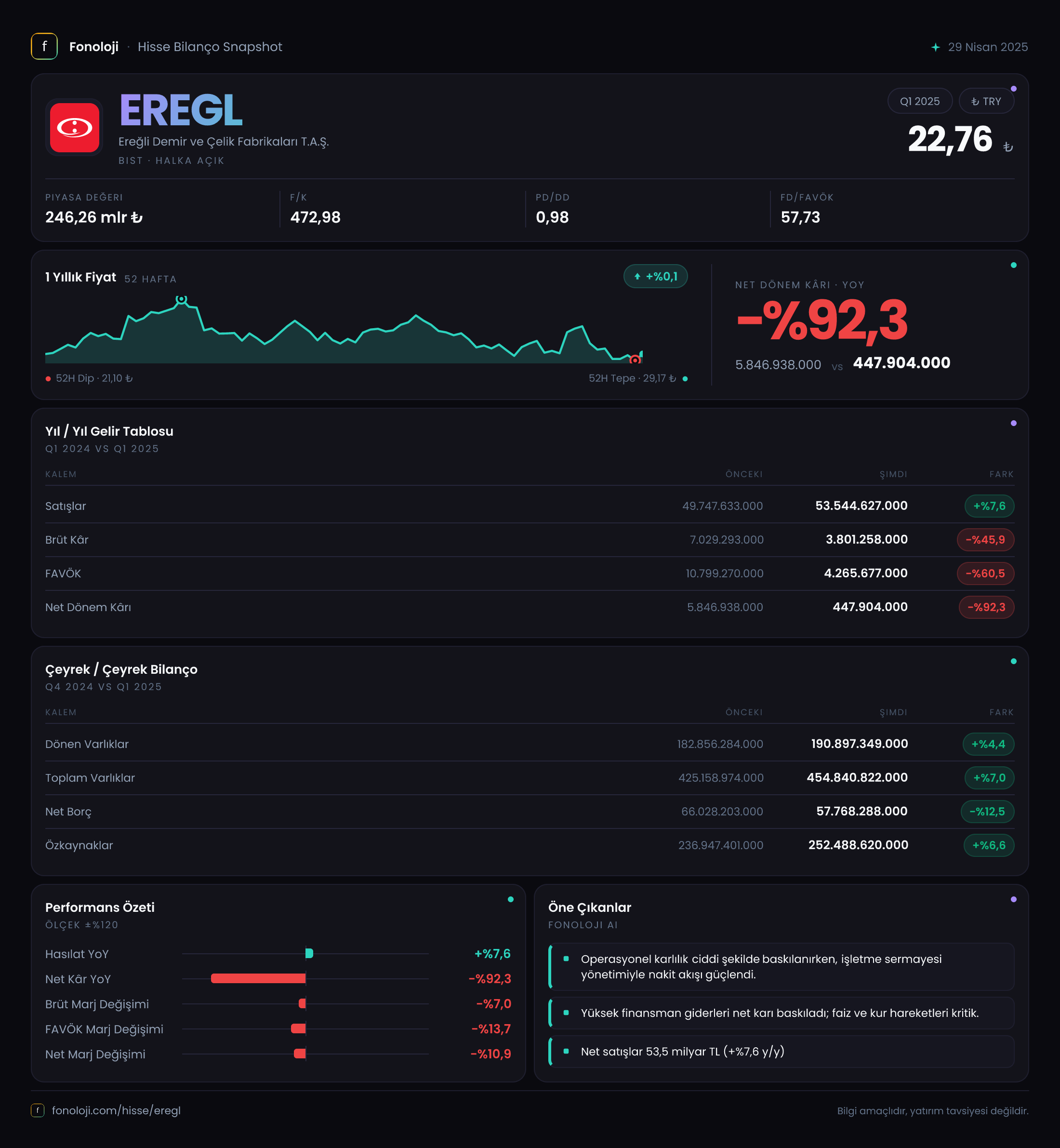

Satış Hikayesi

EREGL'in satış gelirleri bu çeyrekte 53,5 milyar TL olarak gerçekleşti. Geçen yılın aynı dönemine kıyasla nominal artış %7,6 ile sınırlı kaldı. Oysa aynı dönemde TÜFE bazlı enflasyon %30'un üzerindeydi. Bu, şirketin reel satış hacminin gerilediği anlamına geliyor. Demir-çelik sektöründe küresel talepteki yavaşlama ve artan ithalat rekabeti göz önüne alındığında, bu durum şaşırtıcı değil. Ancak Türkiye'deki inşaat ve otomotiv gibi ana müşteri sektörlerindeki hareketliliğin de sınırlı kaldığını söyleyebiliriz. Satışlardaki bu mütevazı büyüme, muhtemelen fiyat artışlarından ziyade miktar etkisine işaret ediyor – ama bu miktar etkisi bile enflasyonu karşılamaktan uzak.

Çeyreklik trende bakacak olursak, elimizde sadece bu dönemin verisi var. Bir önceki çeyrekle karşılaştırma yapmak için Q4 2024 verisine ihtiyacımız var. Ancak Q1 2024'e göre satışların enflasyonun altında kalması, şirketin büyüme momentumunun zayıfladığını gösteriyor. Özellikle yılın ilk çeyreği genelde mevsimsel olarak daha güçlü olur; bu beklentinin karşılanmadığı anlaşılıyor.

Kârlılık

Asıl çarpıcı tablo kârlılıkta karşımıza çıkıyor. Brüt kâr, geçen yılın aynı döneminde 7,0 milyar TL iken bu çeyrekte 3,8 milyar TL'ye geriledi. Düşüş oranı %45,9. Brüt kâr marjı yaklaşık %14,1'den %7,1'e yarı yarıya düşmüş durumda. Bu, şirketin hammadde maliyetlerini satış fiyatlarına yansıtamadığını net bir şekilde ortaya koyuyor. Çelik sektöründe girdi maliyetleri (hurda, enerji) yüksek seyrederken, nihai ürün fiyatlarındaki rekabet baskısı marjları aşındırıyor.

FAVÖK'teki düşüş daha da sert: %60,5 azalarak 10,8 milyar TL'den 4,3 milyar TL'ye indi. FAVÖK marjı %21,7'den %8,0'a geriledi. Bu noktada amortisman ve faaliyet giderlerinin etkisini de hesaba katmak gerek. Satışların maliyeti içinde amortisman payı sabit kalırken, faaliyet giderlerinin oransal olarak artması FAVÖK'ü daha da aşağı çekmiş olabilir.

Net dönem kârı ise adeta buharlaştı: %92,3 düşüşle 5,8 milyar TL'den 0,45 milyar TL'ye indi. Burada dikkat çekici bir nokta var: Net parasal pozisyon kazanı 262 milyon TL (geçen yıl -61 milyon TL). Yani enflasyon muhasebesi bu kez şirkete pozitif katkı sağlamış olsa da, faaliyet kârındaki erime bu katkıyı sıfırlamış durumda. Kısacası EREGL, faaliyetlerinden neredeyse hiç kâr edemeden bir çeyreği kapatmış.

Bilanço Sağlığı

Bilanço tarafında durum daha olumlu. Toplam varlıklar 454,8 milyar TL ile önceki döneme göre %7 büyümüş. Dönen varlıklar 190,9 milyar TL (+%4,4), duran varlıklar 263,9 milyar TL (+%8,9). Bu artışta enflasyon muhasebesinin yarattığı yeniden değerleme etkisi de var, ancak net borcun azalması dikkat çekiyor.

Net borç, 66,0 milyar TL'den 57,8 milyar TL'ye (%12,5) gerilemiş. Bu, şirketin borçlarını azalttığını ve kaldıracını düşürdüğünü gösteriyor. Net borç/FAVÖK rasyosu ise çarpıcı bir şekilde bozuluyor: Geçen yıl aynı dönemde (2024/3AB) FAVÖK 10,8 milyar TL iken net borç 66 milyar TL civarındaydı; rasyo 6,1x gibi yüksek ama yönetilebilir seviyedeydi. Şimdi FAVÖK 4,3 milyar TL'ye düşünce, aynı net borç seviyesine göre rasyo 13,4x'e fırlamış durumda. Bu, faiz ödeme gücü açısından riskli bir bölge. Ancak net borcun azalması ve özkaynakların 252,5 milyar TL ile güçlü olması bir tampon sağlıyor.

Özkaynaklar önceki döneme göre %6,6 artmış. Bu, enflasyon düzeltmesi ve az da olsa kârın etkisiyle gerçekleşmiş. Şirketin özkaynak/varlık oranı %55,5 – bu oldukça sağlıklı bir seviye.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi, bu çeyrekte EREGL'e 262 milyon TL pozitif katkı sağlamış. Geçen yıl aynı dönemde -61 milyon TL'lik bir kayıp vardı. Bu değişim, şirketin parasal varlık ve yükümlülük dengesindeki iyileşmeyi yansıtıyor. Özellikle ticari alacaklar ve borçların enflasyon karşısındaki durumu olumlu hale gelmiş. Pozitif net parasal pozisyon, şirketin yüksek enflasyon ortamında parasal varlıklarından reel kayıp yaşamadığını, aksine net borçlu konumundan dolayı bir kazanç elde ettiğini gösteriyor. Bu, TAS 29 kapsamında beklenen bir durumdur ancak miktarı faaliyet kârındaki düşüşün yanında oldukça küçük kalmış.

Yatırımcı için Ne Anlama Geliyor?

EREGL, güçlü bir bilanço yapısına sahip olmakla birlikte, operasyonel olarak zorlu bir dönemden geçiyor. Satışlardaki reel daralma, marjların erimesi ve net kârın neredeyse sıfırlanması, yatırımcı için önemli uyarı işaretleri. Özellikle FAVÖK'teki %60'lık düşüş, şirketin faaliyetlerinden yeterli nakit üretemediğini gösteriyor. Bilanço sağlıklı görünse de, net borç/FAVÖK rasyosunun hızla yükselmesi, borç ödeme kapasitesini sorgulatıyor.

Fırsat tarafında ise küresel çelik fiyatlarında bir toparlanma senaryosu var. Ayrıca şirketin düşük borçluluk ve yüksek özkaynak yapısı, sektördeki konsolidasyon ya da ek yatırım fırsatları için esneklik sağlıyor. Net parasal pozisyonun pozitife dönmesi ise enflasyon muhasebesi kaynaklı bir avantaj.

Dikkat edilmesi gereken noktalar:

- Çelik fiyatlarındaki zayıflık sürerse marjlar daha da düşebilir.

- Net borç/FAVÖK rasyosunun 10x'in üzerine çıkması, şirketin kredi notları açısından risk oluşturur.

- Satış hacmindeki reel düşüş devam ederse, duran varlık yatırımlarının getirisi sorgulanabilir.

Bu çeyreklik tablo, EREGL için "bekle-gör" dönemi olduğunu söylüyor. Kısa vadede kârlılıkta bir sıçrama beklemek için küresel çelik piyasasında canlanma sinyali almak gerekiyor.

Yatırım tavsiyesi değildir.