Açılış

Ereğli Demir ve Çelik (EREGL), Türkiye’nin en köklü çelik üreticilerinden biri olarak hem yurt içi hem de ihracat pazarlarında faaliyet gösteriyor. 2025 dokuz aylık verileri, şirketin satış hacmini nominal olarak koruduğunu ancak kârlılıkta ciddi bir erime yaşadığını gösteriyor. Bu çeyrekte enflasyon muhasebesi bilançoyu desteklerken, operasyonel performansın geride kalması yatırımcılar için iki yönlü bir mesaj taşıyor: şirket güçlü bir bilanço yapısını sürdürüyor, ancak sektördeki marj baskısı ve maliyet artışları kârı törpülüyor.

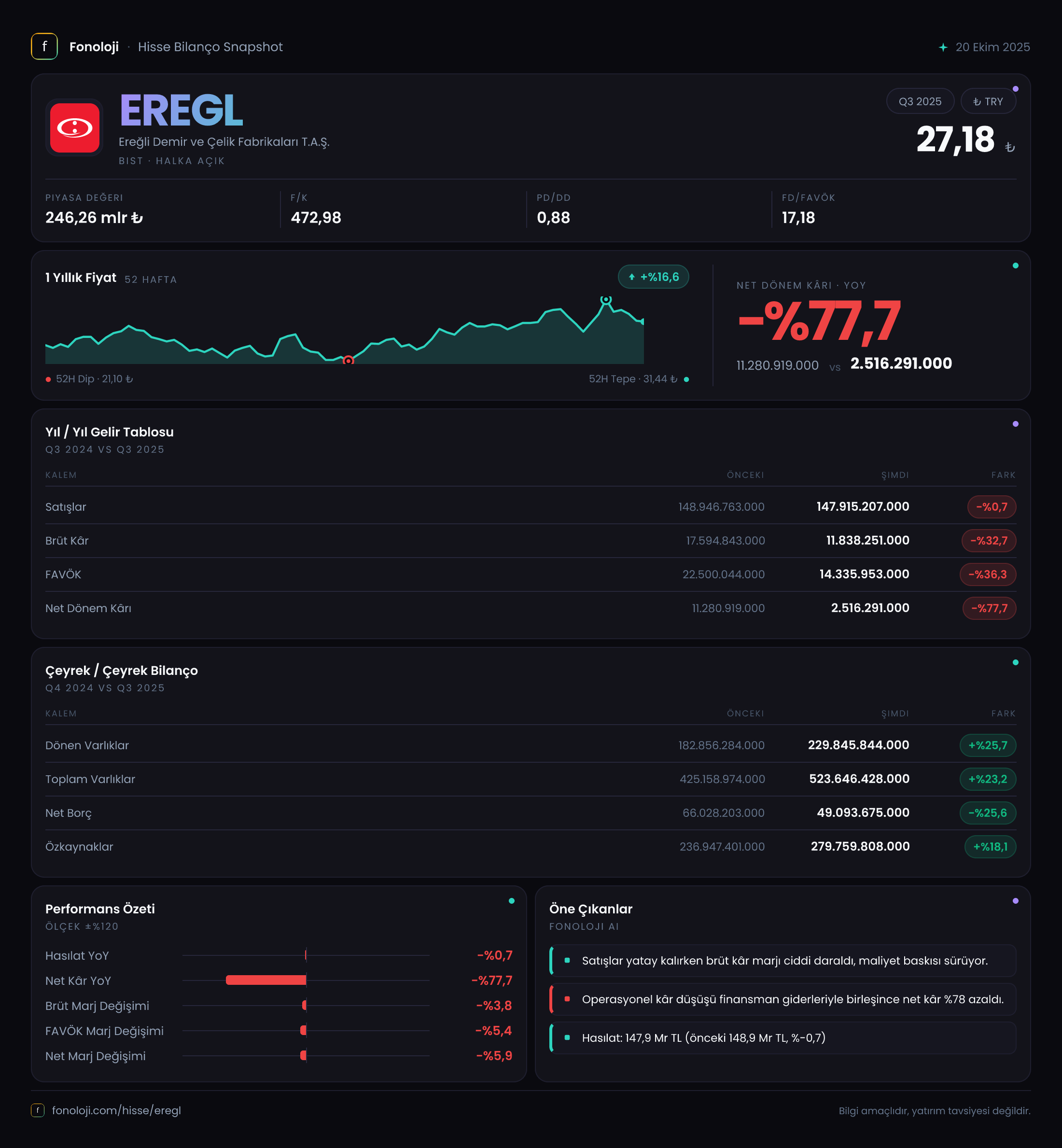

Satış Hikayesi

Dokuz aylık satış gelirleri 147.9 milyar TL seviyesinde gerçekleşti. Geçen yılın aynı dönemine kıyasla %0.7'lik bir düşüş var. Bu, nominal olarak neredeyse sabit bir satış performansı anlamına geliyor. Ancak Türkiye’de %30'un üzerinde seyreden enflasyon göz önüne alındığında, satış hacminin reel olarak yaklaşık %25 küçüldüğünü söylemek yanlış olmaz. Bu düşüşün arkasında Avrupa’da zayıflayan talep, korumacı ticaret politikaları ve yurt içinde inşaat sektöründeki yavaşlama gibi faktörler var. Çeyreklik trend için elimizde yeterli veri yok, ancak yıllık bazdaki bu durgunluk, şirketin büyüme hikâyesini bir süre daha rafa kaldırabilir. Özellikle ihracat pazarlarında rekabetin arttığı bir ortamda satışların reel olarak daralması, gelir tarafında beklentileri aşağı çekiyor.

Kârlılık

Brüt kâr 11.8 milyar TL ile geçen yıla göre %32.7 azalmış. Brüt kâr marjı %8.0 seviyesinde (geçen yıl %11.8). Düşüşün ana nedeni, hammadde maliyetlerindeki artış ve satış fiyatlarının bu artışı yansıtamaması. FAVÖK ise 14.3 milyar TL ile %36.3 gerilemiş. FAVÖK marjı %9.7, geçen yıl %15.1 idi. Bu marj daralması, faaliyet giderlerinin sabit kalması ve gelirlerin reel olarak erimesiyle açıklanabilir. Net dönem kârındaki düşüş çok daha çarpıcı: %77.7 azalarak sadece 2.5 milyar TL. Bunun en önemli nedeni, 688.5 milyon TL'lik net parasal pozisyon gelirine rağmen, yüksek finansman giderleri ve artan vergi yüküdür. Kısacası, operasyonel tarafta marjlar sıkışırken, net kârda yaşanan erime şirketin finansal yapısının kırılganlaştığına işaret etmiyor; daha çok enflasyonist ortamda kârın vergi ve finansman giderleri tarafından emildiğini gösteriyor.

Bilanço Sağlığı

Toplam varlıklar 523.6 milyar TL ile geçen yıl sonuna göre %23.2 artmış. Bu artışın büyük kısmı duran varlıklardaki yatırımlardan kaynaklanıyor. Net borç ise 49.1 milyar TL ile önceki döneme göre %25.6 azalmış. Bu, şirketin borç yönetiminde başarılı olduğunu ve nakit akışını iyileştirdiğini gösteriyor. Net Borç/FAVÖK rasyosu yaklaşık 3.4x seviyesinde. Bu, çelik sektörü için yüksek sayılabilecek bir seviye, ancak borcun azalma trendinde olması ve şirketin özkaynaklarının 279.8 milyar TL ile yüksek olması (toplam varlıkların %53'ü) riski sınırlıyor. Özellikle kısa vadeli borçların düşük olması, likiditenin güçlü kaldığını gösteriyor. Bilanço tarafından baktığımızda EREGL, sektörün en güçlü sermaye yapılarından birine sahip.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi kapsamında net parasal pozisyon geliri 688.5 milyon TL olarak gerçekleşmiş. Geçen yıl aynı dönemde -386.5 milyon TL zarar vardı. Bu pozitif değişim, şirketin net borçlu pozisyonunun enflasyon karşısında avantaja dönüştüğünü gösteriyor. Yani, yüksek enflasyon döneminde borçlar reel olarak erirken, şirket bu durumdan kazanç sağlıyor. Ancak bu kazanç operasyonel kârdaki düşüşü telafi edemiyor. Uzun vadede enflasyonun düşmesi durumunda bu kalemin tekrar negatife dönebileceğini unutmamak gerek, ancak şimdilik bilançoya pozitif bir katkısı var.

Yatırımcı için Ne Anlama Geliyor?

EREGL, bu çeyrekte zorlu bir operasyonel ortama rağmen bilanço sağlığını koruyan, ancak kârlılıkta ciddi bir daralma yaşayan bir şirket görüntüsü çiziyor. Satışlardaki reel düşüş ve marj erimesi yakın vadede hisse performansını baskılayabilir. Öte yandan, net borcun azalması, güçlü özkaynak yapısı ve enflasyon muhasebesi desteği, şirketin kriz dönemlerinde ayakta kalmasını sağlayacak tamponlar. Yatırımcılar için fırsat, düşük kârlılık döngüsünün dibini yakalamak olabilir; ancak talep toparlanması ve maliyet kontrolü konusunda net sinyaller gelene kadar temkinli olmakta fayda var. Özellikle Avrupa çelik piyasalarındaki toparlanma, Çin'in ihracat baskısı ve yurt içi inşaat sektörünün seyri, EREGL'nin gelecek çeyreklerindeki performansı için belirleyici olacak.

Yatırım tavsiyesi değildir.