Açılış

Astor Enerji, Türkiye’nin enerji sektöründe özellikle trafo ve enerji ekipmanlarıyla tanınan bir oyuncu. 2026 yılının üçüncü çeyrek ara dönem raporu, şirketin kârlılık tarafında güçlü bir sıçrama yaptığını gösteriyor. Satışlar yıllık bazda %13 artarken, net kârın %52,6’lık büyüme kaydetmesi dikkat çekici. Ancak enflasyon muhasebesinin yarattığı ağır yük de göz ardı edilemez. Gelgitsel olarak bakıldığında, şirketin operasyonel gücü marjlara net bir şekilde yansımış durumda.

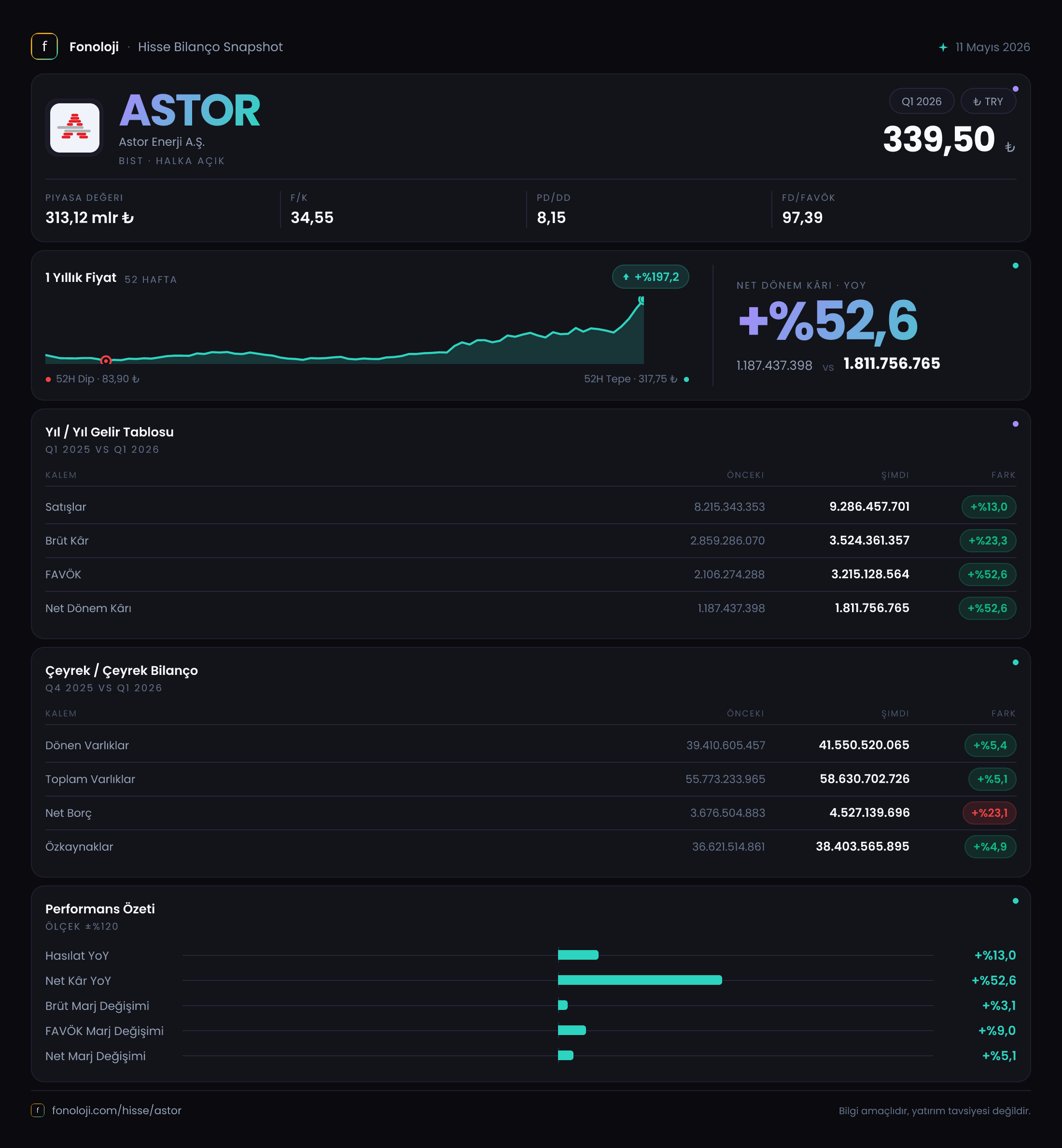

Satış Hikayesi

Satışlar bu dönemde 9.286,5 milyar TL’ye ulaşarak geçen yılın aynı dönemine göre %13 artış göstermiş. Türkiye’de enflasyonun %30’ların üzerinde seyrettiği bir ortamda bu büyümenin reel olarak gerilediği söylenebilir. Yani satış hacminde bir daralma var. Ancak burada sektörel dinamikleri de düşünmek lazım: Astor Enerji yatırım mallarına odaklı bir firma, enerji sektörünün yatırım döngüsüyle doğrudan ilişkili. Enflasyonist ortamda fiyatlama gücü sınırlı kaldıysa, bu oran beklenebilir. Geçen yılın aynı çeyreğine göre satışlar +1.071,2 milyar TL artmış, ancak enflasyon düzeltmesi sonrası reel büyüme için daha uzun bir seri gerekli. Bu çeyreklik trendde bir önceki yıla göre düzenli bir ivme var fakat hızlanma sinyali vermiyor.

Kârlılık

Kârlılık tarafında işler çok daha parlak. Brüt kâr 3.524,4 milyar TL ile geçen yıla göre %23,3 artmış. Brüt marj %30,8’den %37,9’a yükselmiş; bu, maliyet yönetiminde veya ürün karmasında iyileşme olduğunu gösteriyor. FAVÖK ise adeta patlama yapmış: 3.215,1 milyar TL (önceki dönem 2.106,3 milyar TL) ve büyüme oranı %52,6. FAVÖK marjı %25,6’dan %34,6’ya çıkmış. Bu çeyrekte operasyonel verimlilikte ciddi bir sıçrama var. Net kâr da FAVÖK’e paralel olarak %52,6 artarak 1.811,8 milyar TL olmuş. Ancak bu net kârın içinde -2.210,2 milyar TL’lik net parasal pozisyon zararı bulunuyor. Yani operasyonel kârlılık enflasyon muhasebesi etkisiyle aşağı çekilmiş. Bu düzeltme olmadan esas faaliyet kârının daha da yüksek olduğunu söyleyebiliriz.

Bilanço Sağlığı

Bilanço tarafı temkinli ama sağlıklı görünüyor. Toplam varlıklar 58.630,7 milyar TL (geçen döneme göre +%5,1). Dönen varlıkların payı yüksek ( 41.550,5 milyar TL ), bu da likidite açısından olumlu. Özkaynaklar 38.403,6 milyar TL ile aktifin %65’ini oluşturuyor. Borçluluk düşük seviyede. Net borç 4.527,1 milyar TL (önceki dönem 3.676,5 milyar TL), artış oranı %23,1. Net borç/FAVÖK rasyosunu hesaplamak gerekirse: yıllıklandırılmış FAVÖK (son 4 çeyrek) verisi elimizde yok, ancak bu 9 aylık FAVÖK 3.215,1 milyar TL iken net borç 4.527 milyar TL. Basit bir oranlamayla 1,4x civarında bir rakam ortaya çıkıyor ki bu sektör için oldukça rahat bir seviye. Kısacası şirket düşük kaldıraçla çalışıyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi, bu dönemde net kârı 2.210,2 milyar TL aşağı çekmiş. Geçen yıl da benzer bir zarar ( 2.104,7 milyar TL ) vardı. Bu, şirketin net parasal varlık pozisyonunun yüksek olduğunu gösteriyor. Yani nakit, alacak gibi enflasyondan olumsuz etkilenen kalemler fazla. Ticari alacakların yüksekliği dikkat çekiyor. Bu durum, özellikle yüksek enflasyon dönemlerinde şirketin reel kazançlarını eritiyor. Operasyonel olarak çok güçlü bir şirket olsa da bu parasal kayıp, net kârın göründüğü kadar yüksek olmamasına neden oluyor. Yatırımcıların bu etkiyi operasyonel kârlılıktan ayırması önemli.

Yatırımcı için Ne Anlama Geliyor?

Astor Enerji’nin bu çeyrek verileri, operasyonel anlamda ne kadar verimli ve kârlı bir dönemden geçtiğini gösteriyor. Brüt marjdaki iyileşme, FAVÖK’teki sıçrama ve düşük borçluluk olumlu sinyaller. Ancak iki önemli konu var: Satış büyümesinin enflasyonun altında kalması reel daralmaya işaret edebilir; net parasal pozisyon zararı ise enflasyon muhasebesinin kârları baskıladığını ortaya koyuyor. Şirket esas faaliyetlerinden çok para kazanıyor ama enflasyon bu kazancın bir kısmını siliyor.

Özetle: Kârlı, sağlam bilançolu bir şirket. Reel büyüme için yeni siparişler ve yatırım döngüsü izlenmeli. Enflasyonun yavaşlaması durumunda parasal kayıpların azalmasıyla net kârda daha yüksek artışlar görebiliriz. Risk, yüksek alacak bakiyesi ve alacak tahsilat süresi. Bu çeyrek, Astor’un maliyet ve operasyon yönetiminde başarılı olduğunu gösteriyor; ancak büyüme hızı ve enflasyon muhasebesi etkisi dengelenmeli.

Yatırım tavsiyesi değildir.