Açılış

ASTOR Enerji, Türkiye'nin önde gelen elektrik üretim şirketlerinden biri olarak, doğal gaz ve yenilenebilir enerji santralleriyle faaliyet gösteriyor. 2025 yılının ilk yarısında (6 aylık bilanço) şirket, satışlarda yıllık bazda belirgin bir daralma yaşarken, net kârını artırmayı başarmış. Ancak bu çelişkili tablonun ardında enflasyon muhasebesi, operasyonel marjlardaki iyileşme ve güçlü bilanço yapısı yatıyor. Bu analizde, Astor’un ilk yarı performansını, çeyreklik trendlerini ve yatırımcı için kritik noktaları derinlemesine ele alacağız.

Satış Hikayesi

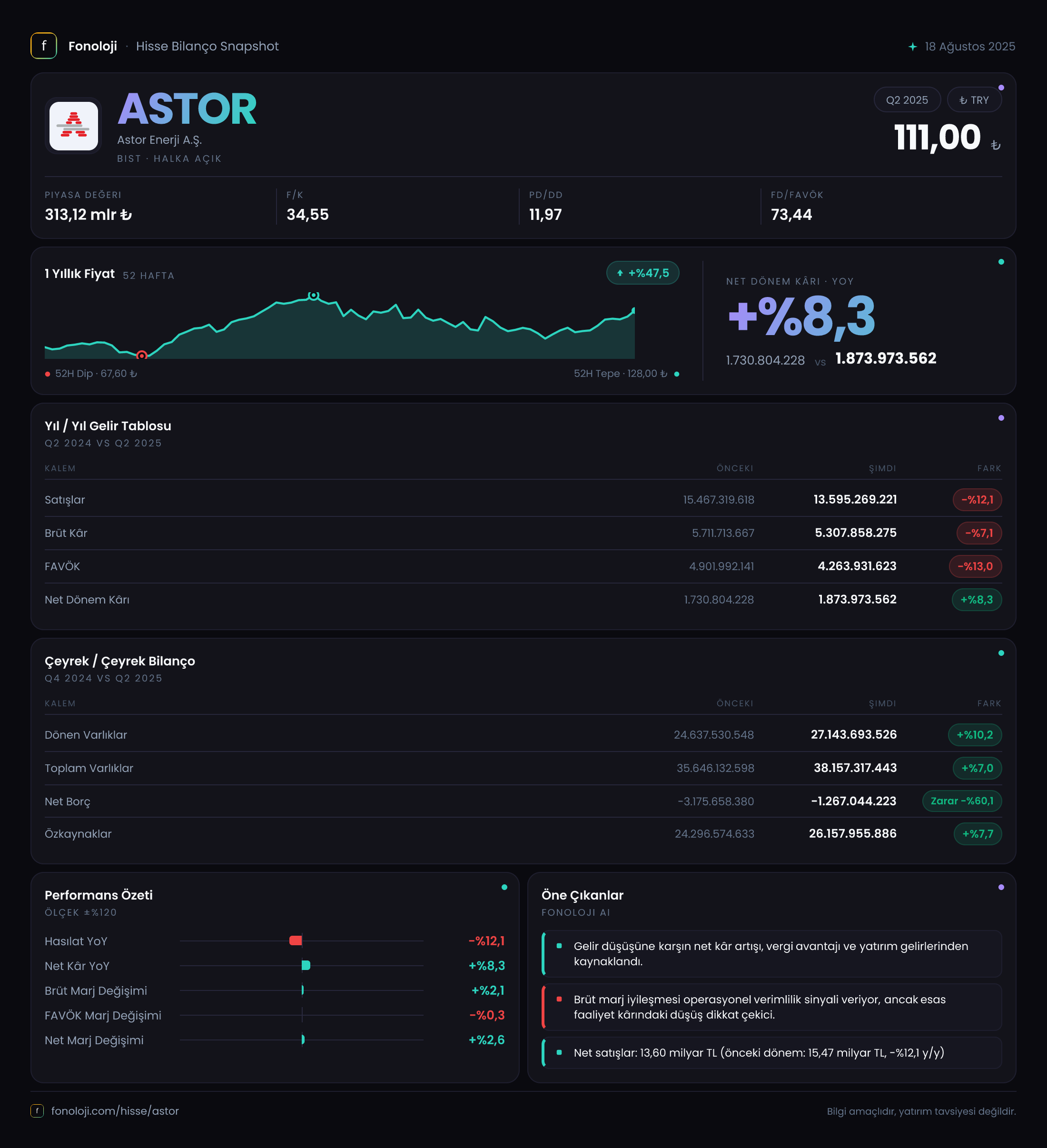

İlk bakışta satışlar endişe verici: 13,595 milyar TL ile geçen yılın aynı dönemine göre %12,1 düşüş göstermiş. Türkiye’de yıllık enflasyonun %30’ların üzerinde seyrettiği bir ortamda bu düşüş, reel olarak çok daha sert bir daralma anlamına geliyor. Şirketin elektrik üretim kapasitesi ve santral kullanım oranlarındaki değişim ile elektrik piyasa fiyatlarındaki düşüş burada belirleyici olmuş olabilir.

Ancak çeyreklik trend daha olumlu bir tablo çiziyor: 2025’in ilk çeyreğinde 6,655 milyar TL olan satışlar, ikinci çeyrekte 6,941 milyar TL’ye yükselmiş. Bu %4,3’lük çeyreklik artış, yılın ikinci yarısında toparlanma sinyali verebilir. Yine de enflasyonun etkisi arındırıldığında, reel büyümenin sınırlı olduğunu söylemek gerek. Enerji sektöründe talep, mevsimsel faktörler ve sanayi üretimi ile yakından ilişkili; bu nedenle yılın ikinci yarısındaki seyir, şirketin satış performansı açısından kritik olacak.

Kârlılık

Burada işler daha ilginçleşiyor. Satışlar düşerken, brüt kâr sadece %7,1 gerilemiş ve 5,308 milyar TL olmuş. Brüt kâr marjı ise %39,0’a yükselmiş (geçen yıl %36,9 idi). Bu, maliyet kontrolünde veya enerji girdi fiyatlarındaki düşüşte bir iyileşme olduğunu gösteriyor. Şirketin doğal gaz maliyetleri ya da santral verimliliği bu marj artışını desteklemiş olabilir.

FAVÖK ise satışlara paralel olarak %13,0 düşüşle 4,264 milyar TL’ye inmiş. FAVÖK marjı %31,4 ile geçen yılın %31,7 seviyesine yakın; yani operasyonel kârlılıkta büyük bir bozulma yok. Ancak FAVÖK’ün satışlardan daha hızlı düşmesi, brüt marjdaki iyileşmenin faaliyet giderlerindeki artışla dengelendiğine işaret ediyor.

Asıl dikkat çeken, net dönem kârı. Satışlar %12 düşerken net kâr %8,3 artarak 1,874 milyar TL’ye ulaşmış. Bu artışın ardında, enflasyon muhasebesi kaynaklı net parasal pozisyon kalemi yatıyor. Net kârın içinde yer alan -3,929 milyar TL’lik parasal kayıp, geçen yıla göre %7,9 daha büyük. Ancak diğer gelir/gider kalemlerindeki iyileşme bu kaybı fazlasıyla telafi etmiş görünüyor. Vergi öncesi kârda da anlamlı bir iyileşme olmuş olabilir.

Bilanço Sağlığı

ASTOR’un bilançosu, Türkiye şirketleri arasında steril sayılabilecek kadar güçlü. Toplam varlıklar 38,157 milyar TL, bir önceki yıl sonuna göre %7,0 artmış. En dikkat çekici kalem net borç: -1,267 milyar TL yani şirket net nakit pozisyonunda. Geçen yıl sonunda bu rakam -3,176 milyar TL idi; yani nakit pozisyonu bir miktar azalmış olsa da hâlâ çok güçlü. Özkaynaklar ise 26,158 milyar TL ile varlıkların %68,6’sını oluşturuyor. Bu oran, şirketin dış finansmana bağımlılığının çok düşük olduğunu ve herhangi bir borç krizine karşı dayanıklı olduğunu gösteriyor.

Net borç/FAVÖK rasyosu, net nakit pozisyonu nedeniyle negatif; bu da şirketin faaliyetlerini borçla değil, özkaynak ve nakit ile finanse ettiği anlamına geliyor. Enerji sektöründe yatırım yoğun bir dönemde olmayan Astor için bu, güçlü bir finansal esneklik sağlıyor. Ancak dönen varlıkların 27,144 milyar TL (varlıkların %71’i) olması, nakdin ve alacakların bilançoda önemli yer tuttuğunu gösteriyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi, Türkiye’de faaliyet gösteren tüm şirketler için kritik bir düzeltme kalemidir. Astor, -3,929 milyar TL net parasal pozisyon kaybı yazmış. Bu, şirketin parasal varlıklarının (nakit, alacaklar, menkul kıymetler) enflasyon karşısında reel değer kaybettiğini, ancak borçlarının da enflasyondan arındırıldığını gösteriyor. Şirket net nakit pozisyonunda olduğu için, parasal varlıklar borçlardan fazla; dolayısıyla net parasal pozisyon kaybı yaşanıyor. Bu durum, enflasyonist ortamda nakit tutmanın maliyetini gözler önüne seriyor. Eğer enflasyon muhasebesi olmasaydı, net kâr çok daha yüksek olurdu. Ancak reel olarak, bu kayıp şirketin satın alma gücünün eridiği anlamına geliyor.

Yatırımcı için Ne Anlama Geliyor?

ASTOR Enerji, 2025’in ilk yarısında satışlardaki reel daralmaya rağmen, operasyonel marjlarını korumuş ve güçlü bilançosu sayesinde net kârını artırmış bir şirket olarak öne çıkıyor. Brüt marjdaki iyileşme ve net nakit pozisyonu, şirketin enflasyonist baskıya karşı direncini artırıyor. Ancak satışlardaki düşüşün temel nedeni olan elektrik fiyatlarındaki gerileme ve talep zayıflığı, yılın ikinci yarısında da devam ederse, kârlılık üzerinde baskı oluşturabilir.

Fırsatlar: Güçlü bilanço, olası satın alma veya yatırım fırsatlarını değerlendirme esnekliği sağlıyor. Çeyreklik satış artışı, toparlanma sinyali olarak okunabilir. Düşük borçluluk ve yüksek özkaynak, temettü potansiyelini destekliyor (geçmiş temettü verimi kontrol edilmeli).

Riskler: Satışlardaki reel daralma sürerse, FAVÖK marjı da baskı altına girebilir. Net parasal pozisyon kaybı, enflasyonun yüksek kaldığı bir senaryoda net kârı aşağı çekmeye devam edecek. Ayrıca enerji sektörüne özgü regülasyon değişiklikleri, piyasa fiyat oynaklığı ve doğal gaz maliyetlerindeki artış, marjları tehdit eden faktörler.

Özetle, Astor, sağlam bir finansal yapıya sahip, temkinli yönetilen bir enerji şirketi. Kısa vadede satış trendi belirleyici olacak; ancak uzun vadede bilanço gücü ve marj disiplini, enflasyonist ortamda yatırımcıya bir koruma sağlayabilir.

Yatırım tavsiyesi değildir.