Açılış

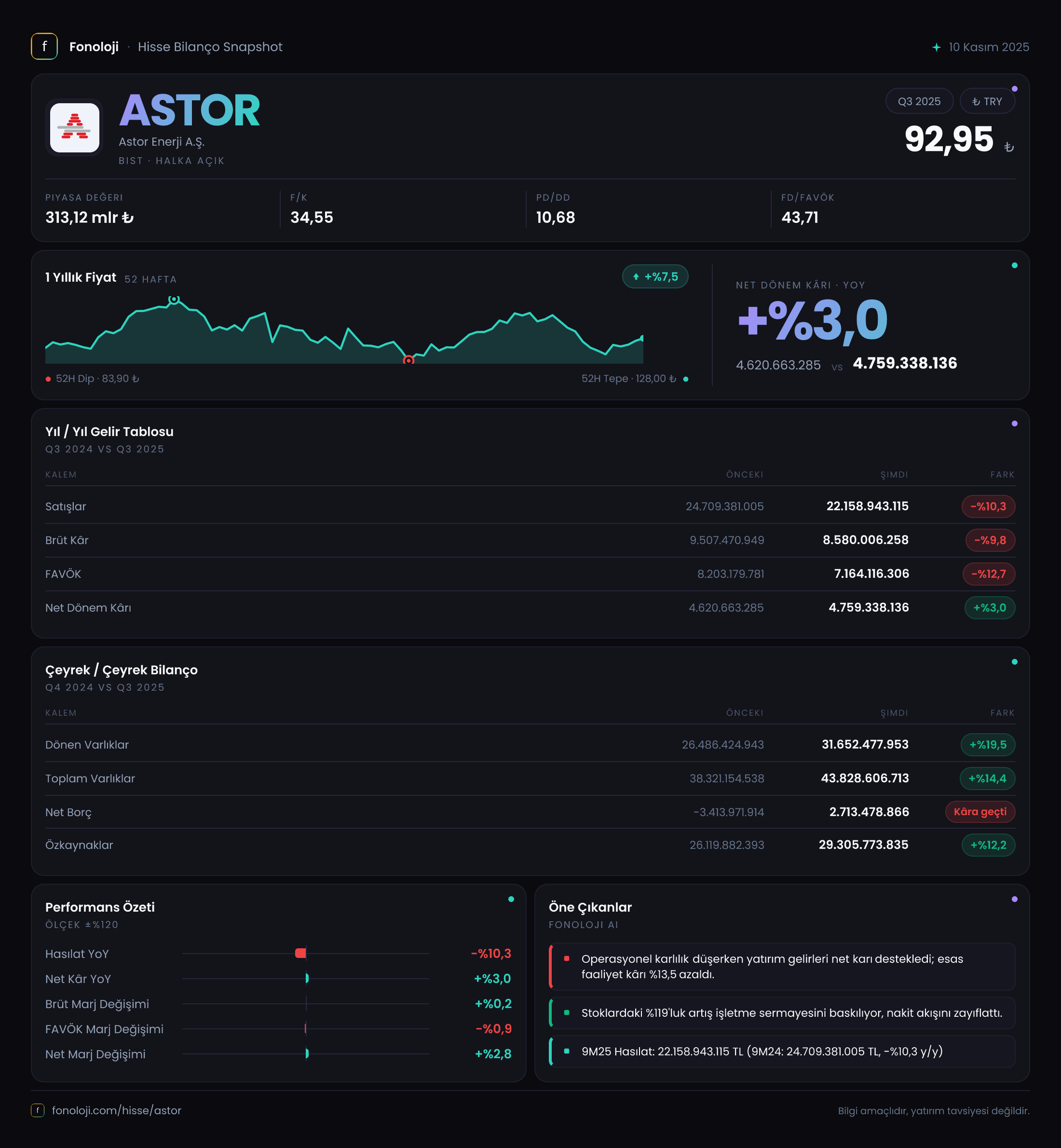

Astor Enerji, Türkiye’nin en büyük enerji transformatör üreticilerinden biri olarak 2025’in ilk dokuz ayında zorlu bir operasyonel dönem geçirdi. Satışlar geçen yılın aynı dönemine göre %10,3 geriledi ve 22,2 milyar TL seviyesinde gerçekleşti. Ancak şirketin net kârı, enflasyon muhasebesi kaynaklı ciddi bir parasal kayba rağmen, geçen yıla göre %3 artarak 4,8 milyar TL’ye ulaştı. Bu paradoks, bilançoda detaylı incelenmesi gereken bir tabloyu işaret ediyor. Öncelikle satış tarafındaki yavaşlamanın nedenlerini, ardından kârlılıktaki direnci ve bilanço sağlığını ele alalım.

Satış Hikayesi

9 aylık satış gelirleri 22,2 milyar TL olurken, geçen yılın aynı döneminde bu rakam 24,7 milyar TL idi. Nominaldeki %10,3’lük düşüş, yıllık enflasyonun %30’un üzerinde seyrettiği bir ortamda reel olarak çok daha sert bir daralmaya işaret ediyor. Şirketin ürün fiyatlamasında enflasyonu yansıtamadığı ya da sipariş hacminde küçülme yaşandığı anlaşılıyor.

Çeyreklik trende baktığımızda: 2025’in üçüncü çeyreğinde satışlar 7,5 milyar TL olmuş. Bu rakam, ilk iki çeyreğin ortalaması olan 7,3 milyar TL’nin hafif üzerinde. Yani mevsimsel bir toparlanma var ancak güçlü bir ivmeden söz etmek zor. Enerji sektöründe yatırım harcamalarının yılın ikinci yarısında hızlanması beklense de, Türkiye’deki makroekonomik belirsizlikler ve kamu yatırımlarındaki yavaşlama, Astor’un satış hacmini baskılamış olabilir.

Kârlılık

Brüt kâr marjı %38,7 seviyesinde. Geçen yılın aynı döneminde %38,5 olan marj, neredeyse sabit kalmış. Bu, satışlardaki düşüşe rağmen şirketin maliyet kontrolünü koruduğunu gösteriyor. Ancak FAVÖK marjı %32,3’ten %32,0’ye hafif gerilemiş. Operasyonel kârlılıkta bir miktar aşınma var; bunun nedeni artan personel ve genel yönetim giderleri olabilir.

Net kâr tarafı daha ilginç. Net dönem kârı 4,76 milyar TL ile geçen yılın 4,62 milyar TL’sini aşmış. Ancak bu artış, operasyonel performanstan değil, ertelenmiş vergi gelirleri veya finansal gelirlerden kaynaklanıyor. Çünkü aynı dönemde net parasal pozisyon zararı 5,48 milyar TL’ye yükselmiş; geçen yıl 3,56 milyar TL idi. Yani şirket, enflasyon muhasebesi kaynaklı 1,9 milyar TL’lik ek zarar yazmış. Bu zarara rağmen net kârın artması, faaliyet dışı kalemlerde önemli bir iyileşme olduğunu düşündürüyor. Tam olarak anlamak için faaliyet dışı gelir/gider detaylarını görmek gerekir.

Bilanço Sağlığı

Toplam varlıklar 43,8 milyar TL ile önceki yıl sonuna göre %14,4 artmış. Bunun büyük kısmı dönen varlıklardaki %19,5’lik artıştan geliyor. Muhtemelen alacaklar ve stoklar enflasyonla birlikte şişmiş. Özkaynaklar 29,3 milyar TL ile %12,2 artış göstermiş, bu da kâr birikimine işaret ediyor.

Ancak en kritik değişim net borç cephesinde. Önceki dönem 3,41 milyar TL net nakit pozisyonu varken, bu dönem 2,71 milyar TL net borç oluşmuş. Bu 6,1 milyar TL’lik bir bozulma; yani şirket bir yıl içinde net nakitten net borca geçmiş. Sebebi, ya yatırım harcamalarının artması ya da işletme sermayesindeki büyüme. Net borç/FAVÖK rasyosunu hesaplarsak: 2,71 / 7,16 = 0,38x. Bu hâlâ düşük bir kaldıraç; ancak nakit pozisyonunun tam tersine dönmesi, likidite yönetiminde dikkatli olunması gerektiğini gösteriyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi, Astor’un bilançosunu ciddi şekilde etkiliyor. Net parasal pozisyon zararı 5,48 milyar TL ile geçen yılın 3,56 milyar TL’sine göre %54 arttı. Bu, şirketin parasal varlıklarının (nakit, alacak) parasal yükümlülüklerinden (borçlar) fazla olduğu anlamına geliyor. Yani Astor, enflasyon karşısında satın alma gücü kaybeden net parasal varlık pozisyonunda. Bu zararın büyümesi, şirketin yüksek enflasyon ortamında likiditesini korumakta zorlandığını gösteriyor. Aslında FAVÖK’teki marjinal düşüşe rağmen net kârın artması, bu parasal kaybın bir kısmının başka gelirlerle telafi edildiğini düşündürüyor. Ama bu telafi sürdürülebilir mi? Şirketin parasal pozisyonu iyileştirmek için borçlanmaya gitmesi gerekebilir.

Yatırımcı için Ne Anlama Geliyor?

Astor Enerji, 2025’in ilk dokuz ayında satış hacminde reel daralma yaşayan, ancak operasyonel marjlarını koruyarak kârlılıkta direnen bir tablo çiziyor. Asıl sorun net nakitten net borca geçiş ve parasal pozisyon kaybının hızla büyümesi. Şirket, enflasyon muhasebesi nedeniyle 5,5 milyar TL’lik bir kayıp yazarken, net kârını artırmayı başarmış. Bu, faaliyet dışı kalemlerde bir defaya mahsus kazanç veya vergi avantajı olabileceği anlamına geliyor.

Fırsatlar: Düşük net borç/FAVÖK oranı (0,38x) hâlâ rahat bir borçluluk seviyesine işaret ediyor. Şirketin yatırım kapasitesi var. Enerji dönüşümü ve şebeke yatırımları orta vadede talep yaratabilir.

Riskler: Satışlardaki reel daralma sürerse, marjlar baskı altına girebilir. Parasal pozisyon zararının büyümesi, şirketin nakit yönetimini zora sokabilir. Net borcun daha da artması, karlılığı ertelenmiş vergi gelirleriyle desteklemeyi zorlaştırabilir.

Özetle: Astor, enflasyon ortamında likidite yönetimine odaklanmalı. Şu anki hisse fiyatı, bu operasyonel yavaşlamayı ve parasal riski ne kadar fiyatlamış, ayrıca değerlendirilmeli.

Yatırım tavsiyesi değildir.