Açılış

Uzun süredir yatırımcıların radarında olan Astor Enerji, 2025’in ilk dokuz ayında yüzünü biraz ekşitmiş görünüyor. Şirket; trafo, anahtarlama ürünleri ve enerji ekipmanları üretiminde Türkiye’nin en büyük oyuncularından biri. 2025/3AB dönemi verilerine bakınca iki farklı hikâye görüyoruz: bir tarafta satış ve FAVÖK’te sert düşüş, diğer tarafta net kârda yüzeysel bir artış. Ama bu net kâr artışının altında yatan enflasyon muhasebesi dinamiklerini iyi okumak gerekiyor.

Satış Hikayesi

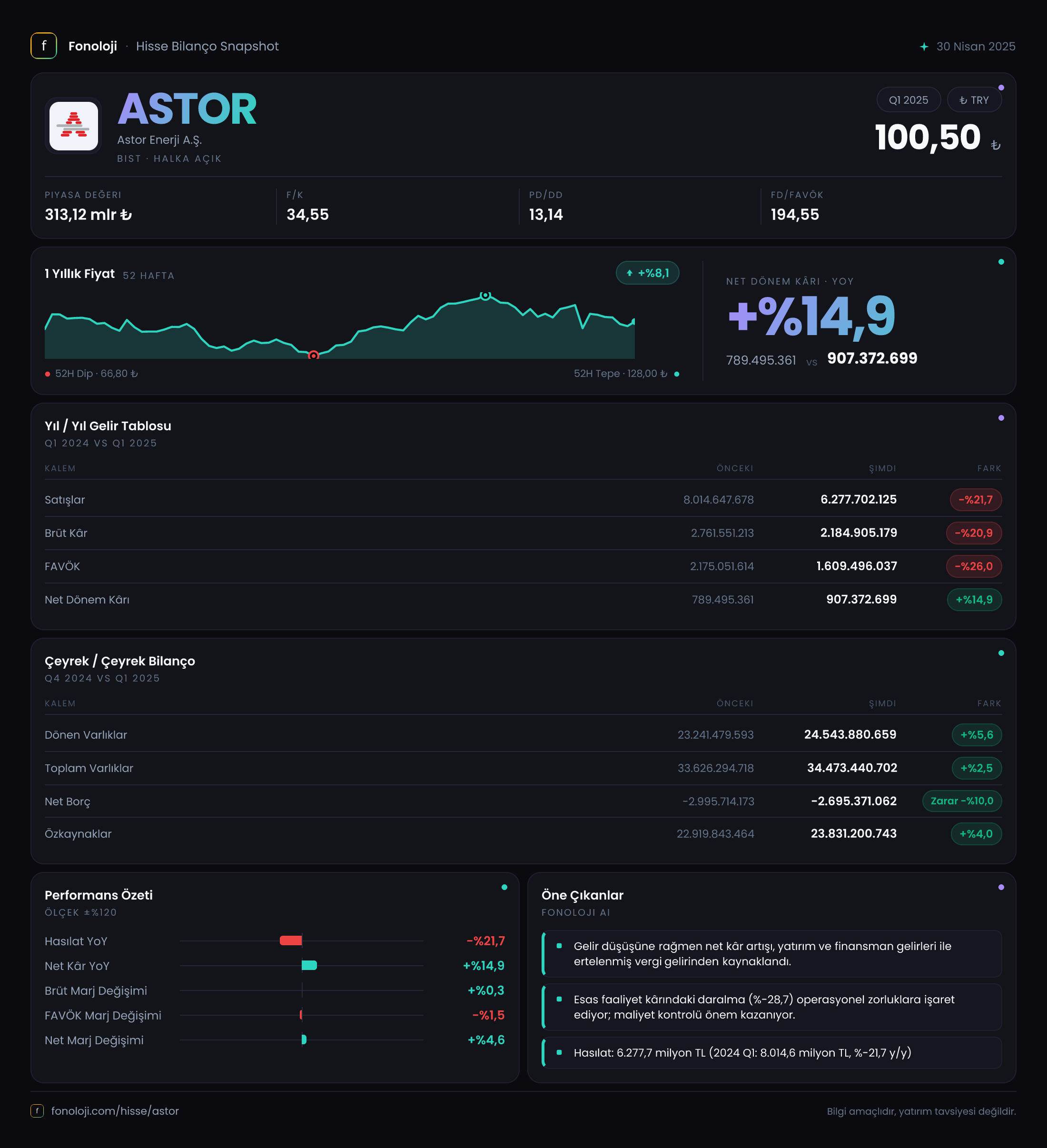

Şirketin hasılatı, geçen yılın aynı dönemine göre %21,7 gerileyerek 6.277,7 milyar TL olmuş. 2024’ün aynı çeyreğinde 8 trilyon TL’ye yaklaşan satışlar, enflasyonun yaklaşık %30-35 bandında olduğu bir ortamda nominal olarak dahi küçülmüş. Bu, reel olarak ciddi bir daralma anlamına geliyor.

Bu düşüşün arkasında, pandemi sonrası talebin normalleşmesi, iç pazarda kamu yatırımlarının yavaşlaması ve ihracat pazarlarında Avrupa’daki durgunluğun etkisi var. 2023’te görülen rekor siparişlerin ardından 2024’ten 2025’e geçerken bir normalleşme dönemi yaşanıyor. Yine de şirket, yurt içi şebeke yatırımları ve yenilenebilir enerji projelerinden gelen talebi koruyor; ama ölçek olarak bir önceki yılın gerisinde kalmış.

Çeyreklik bazda tek bir veri noktası var (2025/3 dönemi = 6.277,7 milyar TL), bu nedenle üç aylık trendi çıkarmak mümkün değil. Ancak yıllık bazdaki bu düşüş, enflasyon düzeltmesi öncesi satışların bile gerilediğini gösteriyor. Riskli sinyal.

Kârlılık

Satışlardaki düşüşe rağmen brüt kâr marjı aşağı yukarı korunmuş: %34,8 (geçen yıl %34,5). Bu, Astor’un fiyatlama gücünün tamamen kaybolmadığını, maliyetleri satış fiyatlarına yansıtabildiğini gösteriyor. Ancak FAVÖK tarafında marj sıkışması belirgin. FAVÖK, satışlardan daha hızlı düşerek %26,0 gerilemiş ve 1.609,5 milyar TL olmuş. FAVÖK marjı da %25,6’ya gerilemiş (geçen yıl %27,1). Operasyonel giderlerdeki yönetim, pazarlama ve Ar-Ge harcamaları satışlardan daha yavaş düşmediği için marj baskılanıyor.

Net kâr ise ilginç bir şekilde %14,9 artarak 907,4 milyar TL’ye yükselmiş. Bu artışın kaynağı enflasyon muhasebesi ve finansman gelirlerinde gizli. Şimdi gelelim kritik noktaya: Net parasal pozisyon kalemi. Bu dönemde -1.608,3 milyar TL zarar yazılmış; geçen yıl -783,3 milyar TL idi. Yani enflasyon düzeltmesi kaynaklı zarar neredeyse ikiye katlanmış. Net kâr artışı, bu devasa zarara rağmen gerçekleşmişse, diğer gelirlerde (kur farkı, faiz geliri vb.) ciddi bir artış var demektir. Dolayısıyla “net kâr arttı” ifadesini temkinli karşılamak gerek.

Bilanço Sağlığı

Bilanço tarafı oldukça sağlam. Toplam varlıklar bir önceki döneme göre %2,5 artışla 34.473,4 milyar TL olmuş. Dönen varlıklar artarken duran varlıklar düşmüş; bu, amortisman ve yatırım harcamalarının azalmasıyla ilgili olabilir.

En dikkat çekici kalem net borç. Şirket -2.695,4 milyar TL net borçla, aslında net nakit pozisyonunda. Üstelik bu net nakit, bir önceki döneme göre %10 artmış. Yani Astor, borçsuz ve faiz geliri elde eden bir yapıda. Net borç/FAVÖK rasyosu negatif olduğu için (net nakit pozisyonu) bu oranı hesaplamaya gerek yok. Özkaynaklar da 23.831,2 milyar TL ile gayet yeterli; toplam varlıkların %69’u özkaynaklardan oluşuyor. Bu, şirketi finansal risklerden koruyan önemli bir tampon.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi, Astor gibi büyük ölçekli ve yüksek nakite sahip şirketleri iki ucu keskin bıçak gibi etkiliyor. Bir yanda şirketin net nakit pozisyonu var; bu pozisyon enflasyon düzeltmesinde parasal varlıkların değer kaybına yol açıyor. 2024’te 783 milyar TL olan bu kayıp, 2025’te 1.608 milyar TL’ye fırlamış. Sebebi: yüksek nakit ve alacak bakiyeleri.

Bu durum, şirketin enflasyon karşısında parasal varlık fazlası verdiğini, yani reel olarak satın alma gücü kaybettiğini gösteriyor. Stok, duran varlık gibi parasal olmayan kalemler bu kaybı telafi edemiyorsa, net dönem kârı bu zarardan olumsuz etkileniyor. İşte bu noktada net kâr artışı, diğer gelirlerin ağır bastığını kanıtlıyor. Yatırımcı, enflasyon düzeltmesi kalemini yakından izlemeli.

Yatırımcı için Ne Anlama Geliyor?

Astor Enerji, güçlü bir bilanço yapısına sahip, borçsuz, faiz geliri üreten bir şirket olarak dikkat çekiyor. Ancak 2025/3AB dönemi, operasyonel tarafta bir yavaşlamaya işaret ediyor. Satışlar ve FAVÖK ciddi oranda gerilemiş, marjlar hafif sıkışmış. Net kâr artışı ise enflasyon muhasebesinin yarattığı karmaşanın içinde kaybolmuş durumda; bu artışın sürdürülebilir olmadığını söylemek mümkün.

Fırsatlar:

- Nakit zengini olması, potansiyel yatırım ya da temettü için alan yaratıyor.

- Enerji dönüşümü (şebeke yatırımları, yenilenebilir) uzun vadede talebi canlı tutabilir.

- Düşük borçluluk, yüksek faiz ortamında rekabet avantajı sağlıyor.

Riskler:

- Satışlardaki reel daralma devam edebilir; kamu yatırım takvimi belirsiz.

- Enflasyon muhasebesi kaynaklı kayıplar büyüyebilir (özellikle yüksek nakit ile).

- FAVÖK marjındaki düşüş eğilimi, maliyet yönetimini test ediyor.

Dikkat Noktası: Özellikle net parasal pozisyon zararı ve onu dengeleyen diğer gelir kalemlerini (faiz gelirleri, kur farkları vb.) ayrıştırmak gerekiyor. Bu dönem net kârına güvenip operasyonel zayıflığı göz ardı etmek hata olur.

Yatırım tavsiyesi değildir.