Açılış

Astor Enerji, Türkiye'nin enerji sektöründe distribütörlük, perakende satış ve tedarik faaliyetleriyle tanınan bir oyuncu. 2024/3AB dönemi, şirket için "satış büyümesi var ama kârlılık cephesi sıkıntılı" diyebileceğimiz bir çeyrek olmuş. Satış gelirleri geçen yılın aynı dönemine göre %9 artışla 26,6 milyar TL'ye ulaşmış olsa da, brüt kâr ve FAVÖK'teki gerileme, marjlardaki erozyonun sinyalini veriyor. Dahası, enflasyon muhasebesinin net parasal pozisyonda yarattığı -3,6 milyar TL'lik devasa etki, net kârı neredeyse üçte bir oranında törpülemiş. Bilanço tarafında ise şirketin net nakit pozisyonu ve güçlü özkaynak yapısı kritik bir güvence sunuyor. Şimdi bu karışık tablonun ayrıntılarına bakalım.

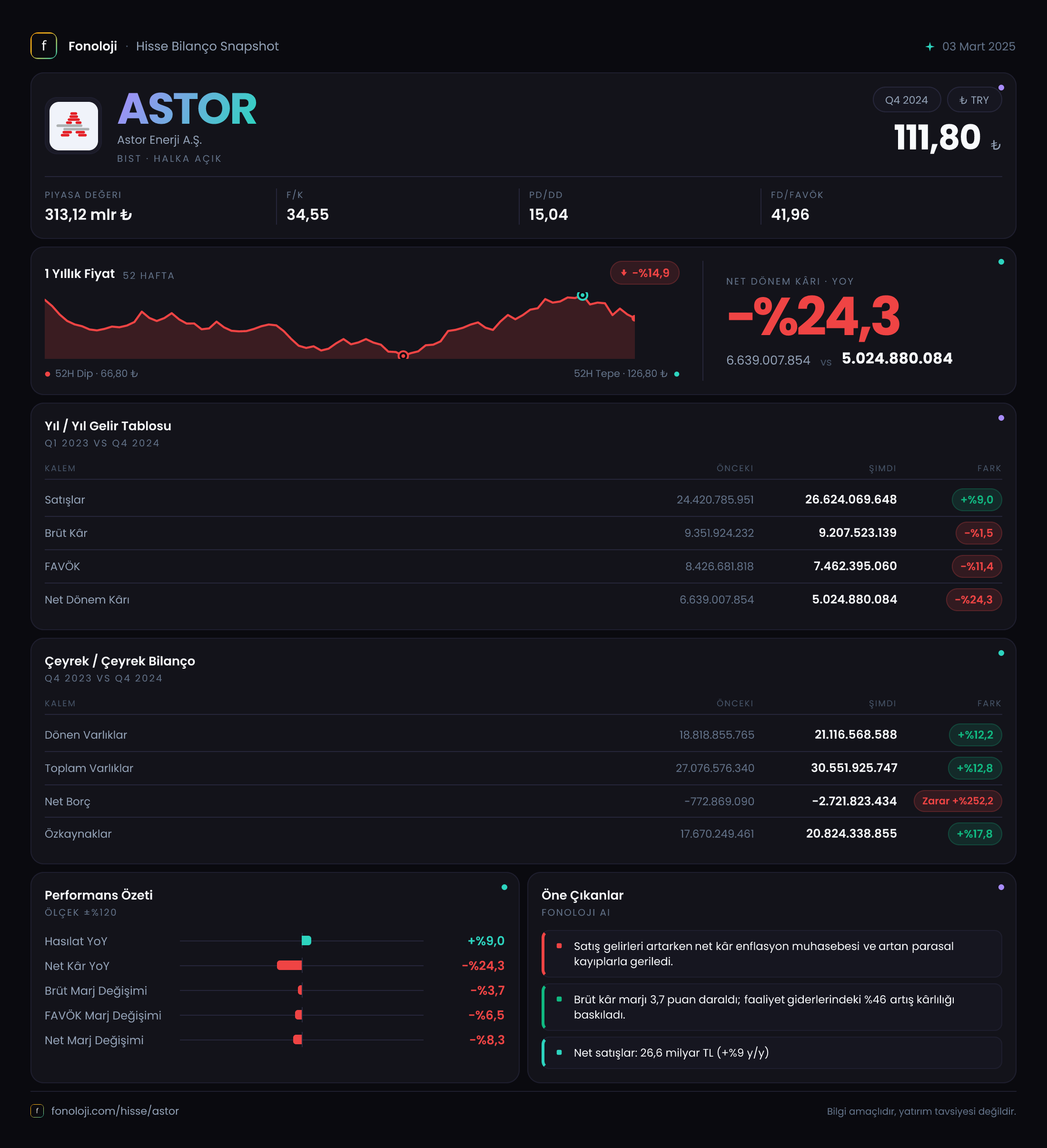

Satış Hikayesi

Satış gelirleri, bir önceki yılın aynı dönemine göre %9 artarak 26,6 milyar TL seviyesine çıkmış. Bu büyüme, yıllık enflasyonun %50'nin üzerinde olduğu bir ortamda düşünüldüğünde, açıkça enflasyonun altında kalıyor. Yani şirket, reel olarak satış hacmini koruyamamış olabilir — aynı miktarda enerji satıp daha düşük fiyatla mı karşılaştı, yoksa müşteri kaybı mı yaşadı, bunu anlamak için fiziksel satış hacmi verilerine ihtiyaç var. Çeyreklik trend verisi eksik olduğu için büyümenin hızlanıp hızlanmadığını söyleyemiyoruz. Ancak dikkat çeken bir nokta: brüt kârın satışlardaki bu artışa rağmen düşmesi, enerji alım maliyetlerinin satış fiyatlarından daha hızlı arttığını gösteriyor. Bu, düzenlenmiş tarifeler veya spot piyasa fiyatlarındaki oynaklıkla ilgili olabilir.

Kârlılık

Kârlılık tarafı, bu çeyrekte şirketin en kırılgan noktası. Brüt kâr marjı, geçen yıl %38,3 iken bu yıl %34,6'ya gerilemiş. FAVÖK ise daha sert bir düşüşle -11,4% azalarak 7,5 milyar TL olmuş. Bu düşüşün iki temel sebebi var: birincisi brüt kârdaki erozyon, ikincisi operasyonel giderlerdeki enflasyon kaynaklı yukarı baskı. FAVÖK marjı %28,0 seviyesinde kalmış — geçen yıl %34,5 idi. Yani şirketin faaliyetlerinden yarattığı nakit akışı, aynı satış hacminde bile ciddi oranda incelmiş.

Net kâr ise -24,3% düşüşle 5,0 milyar TL'ye inmiş. Ama buradaki asıl tetikleyici, net parasal pozisyon kaybı. Şirketin parasal varlıkları (nakit, alacaklar) borçlarından fazla olduğu için, yüksek enflasyon bu pozisyonu eritiyor. Net parasal pozisyon kalemi geçen yıl -1,1 milyar TL iken bu yıl -3,6 milyar TL'ye fırlamış. Yani şirket, enflasyon muhasebesi düzeltmesi olmasaydı net kârını yaklaşık 8,6 milyar TL olarak bildirecekti — bu da geçen yıla göre %30'luk bir artış anlamına gelirdi. Bu veri, operasyonel kârlılıktaki bozulmanın aslında enflasyon muhasebesiyle maskelendiğini gösteriyor; temel faaliyet kârlılığı daha da düşük.

Bilanço Sağlığı

Bilanço, şirketin en güçlü cephesi olarak duruyor. Toplam varlıklar 30,6 milyar TL'ye yükselmiş; özkaynaklar ise %17,8 artışla 20,8 milyar TL'ye çıkmış. Bu, şirketin borçlanmaktan çok özkaynak biriktirerek büyüdüğünü gösteriyor. Net borç ise -2,7 milyar TL — yani şirketin elinde kasada borcundan fazla nakit var. Net borç/FAVÖK oranı hesaplandığında (-2,7/7,5) ≈ -0,36x gibi negatif bir değer çıkıyor, bu da finansal açıdan oldukça sağlıklı bir tablo. Özellikle enerji sektöründe yüksek borçluluk yaygınken, Astor'un bu net nakit pozisyonu ona hem yatırım hem de temettü esnekliği sağlıyor. Dönen varlıkların duran varlıklara oranı 2,2x ile yüksek; yani şirket likit varlıklara ağırlık vermiş durumda. Bu, kısa vadeli yükümlülükleri karşılama açısından güven verici.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi, bu raporda şirketin bilançosuna ve kârına damgasını vurmuş. Net parasal pozisyon kaybı -3,6 milyar TL — geçen yıla göre neredeyse 3,5 kat artmış. Bunun anlamı: şirketin nakit mevcudu, alacakları gibi enflasyondan etkilenen varlıkları, yine enflasyondan etkilenen borçlarından (ki burada borç az olduğu için etki tam tersine dönüyor) daha yüksek. Normalde yüksek enflasyon dönemlerinde şirketler borçlu olmayı tercih eder (çünkü borç enflasyonla erir). Astor'un net nakit pozisyonu ise bu avantajı kaybettiriyor; eldeki nakit her geçen gün daha az değerli hale geliyor. Bu nedenle, yatırımcıların şirketin nakit yönetimi stratejisine dikkat etmesi gerekiyor: bu nakitler enflasyonun üzerinde getiri sağlayacak yatırım araçlarına yönlendiriliyor mu, yoksa pasif mi duruyor?

Yatırımcı için Ne Anlama Geliyor?

Astor Enerji, güçlü bir bilanço yapısı ve net nakit pozisyonuyla enerji sektöründe nadir görülen bir finansal rahatlığa sahip. Ancak bu çeyrek, kârlılık cephesinde iki sorunu gözler önüne seriyor: birincisi, brüt marjlardaki erozyon (muhtemelen düzenlenmiş tarifelerin yetersiz kalması veya enerji alım maliyetlerinin hızlı yükselmesi), ikincisi enflasyon muhasebesinin net nakit pozisyonu üzerindeki yıpratıcı etkisi. Önümüzdeki dönemde enflasyonun düşmesi, bu ikinci sorunu hafifletebilir. Asıl kritik konu, şirketin satış hacmini reel olarak koruyup büyütebilmesi ve operasyonel giderlerini enflasyonun altında tutabilmesi. Ayrıca, net nakdin hangi alanlarda değerlendirildiği — temettü, yatırım, yoksa ortaklık yapısı değişikliği — piyasa tarafından takip edilmeli. Şu anki fiyatlamada bu risklerin ne ölçüde fiyatlandığı ise ayrıca değerlendirilmeli.

Yatırım tavsiyesi değildir.