ASTOR Enerji 2025/12: Kârlılık Ateşi mi, Reel Yavaşlama mı?

Astor Enerji, elektrik üretimi ve ticareti alanında faaliyet gösteren bir BIST şirketi. 2025 yılsonu bilançosu, dışarıdan bakıldığında kârlılık tarafında olumlu bir tablo çiziyor: brüt kâr, FAVÖK ve net kâr yıllık bazda çift haneli artış göstermiş. Ancak satış gelirlerindeki reel durgunluk ve enflasyon muhasebesinden gelen ağır parasal kayıp, bu tablonun altında yatan dinamikleri sorgulatıyor. Çeyreklik veri eksik olduğu için bu analiz yıllık karşılaştırmaya ve bilanço yapısına odaklanıyor.

Satış Hikayesi

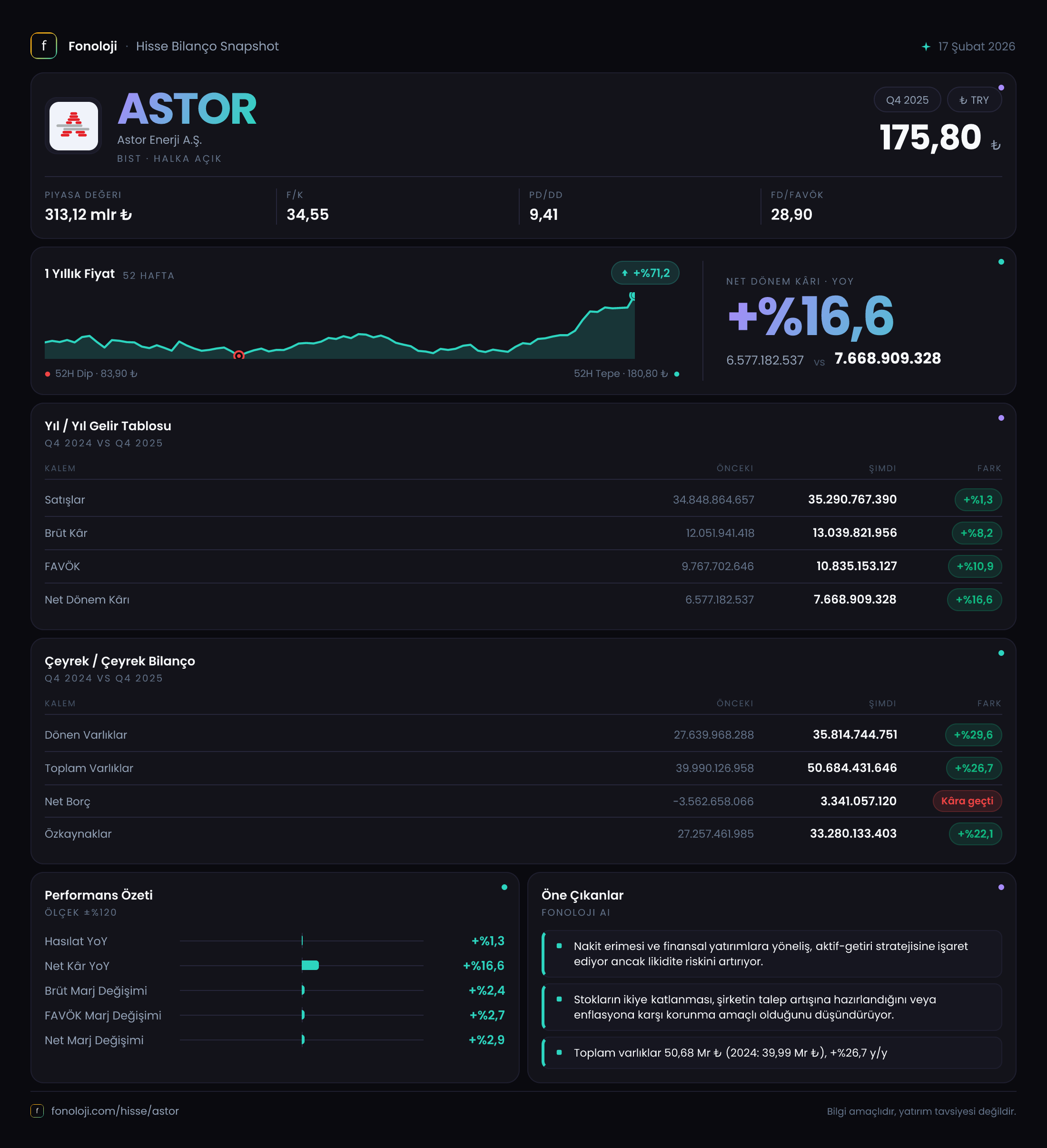

Satış gelirleri 35.291 milyar TL ile geçen yılın aynı dönemine göre sadece %1,3 artmış. Türkiye'de 2025 yılı enflasyonunun %30+ seviyelerinde olduğu düşünülürse, bu reel olarak yaklaşık %22’lik bir düşüş anlamına geliyor. Enerji sektöründe fiyat regülasyonları, serbest piyasa dinamikleri ve talep dalgalanmaları göz önüne alındığında, satış hacmindeki daralma dikkat çekici. Brüt kârdaki %8,2 artış (13.040 milyar TL) burada bir miktar marj iyileştirmesi sağlamış; ama satışların reel olarak küçülmesi, şirketin büyüme hikayesini henüz ikna edici kılmıyor.

Bu noktada akla gelen: Elektrik fiyatları mı geriledi, yoksa üretim hacmi mi düştü? Veride çeyreklik kırılım olmadığı için trendi tam göremiyoruz, ancak yıllık bazda bu durgunluk enflasyon karşısında eriyen bir ciroya işaret ediyor.

Kârlılık

Kârlılık tarafı daha olumlu. Brüt kâr marjı yıllık bazda %34,6’dan %36,9’a yükselmiş. FAVÖK marjı ise %28,0’den %30,7’ye çıkmış. Bu iyileşme, maliyet kontrolünde başarı veya düşük maliyetli üretim kaynaklarının devreye alınması gibi faktörlerden kaynaklanıyor olabilir. 10.835 milyar TL FAVÖK, elektrik üretim şirketleri için sağlıklı bir nakit yaratma gücünü gösteriyor.

Net dönem kârı ise %16,6 artarak 7.669 milyar TL’ye ulaşmış. Bu, net kâr marjının %18,9’dan %21,7’ye çıkması demek. Ancak bu noktada enflasyon muhasebesinin etkisini görmezden gelemeyiz. Net parasal pozisyon kaybı geçen yıl -4.744 milyar TL iken bu yıl -8.069 milyar TL’ye fırlamış, yani %70 artış göstermiş. Şirketin bu kaybı, enflasyon ortamında parasal varlıklarının (nakit, alacaklar) satın alma gücünün ciddi şekilde eridiğini ortaya koyuyor. Net kâr artışının önemli bir kısmını bu kayıp törpülüyor; aksi halde net kâr çok daha yüksek olabilirdi.

Bilanço Sağlığı

Bilanço büyüklüğü %26,7 artarak 50.684 milyar TL’ye ulaşmış. Dönen varlıklar (%29,6 artış) duran varlıklardan (%20,4) daha hızlı büyümüş; bu, şirketin likiditeyi bir miktar artırdığını gösteriyor. Ancak özkaynaklar da %22,1 büyümüş ve 33.280 milyar TL olmuş. Özkaynakların varlıklara oranı %65,6 ile oldukça güçlü; bu düşük kaldıraçlı bir yapıya işaret ediyor.

Tablonun en çarpıcı yanı ise net borç kaleminde yaşanan dönüşüm. Önceki dönemde şirket 3.563 milyar TL net nakit pozisyonundayken, bu dönem 3.341 milyar TL net borçlu hale gelmiş. Bu, neredeyse 7 milyar TL’lik bir borçlanma artışı anlamına geliyor. Net Borç/FAVÖK oranı ise 0,31x ile hâlâ oldukça düşük ve rahat. Yani borç yükü yönetilebilir düzeyde, ancak borçlanma yönündeki bu keskin değişim, şirketin yatırım harcamalarını veya işletme sermayesi ihtiyacını finanse etmek için borca yöneldiğini düşündürüyor. Faiz oranlarının yüksek olduğu bir ortamda bu dönüşüm, gelecek dönem finansman giderlerini artırabilir.

| KPI Özeti | 2025/12 | 2024/12 | Değişim | |----------------------------|-------------------|-------------------|-------------| | Satış Gelirleri | 35.291 milyar TL | 34.849 milyar TL | +%1,3 | | Brüt Kâr Marjı | %36,9 | %34,6 | +2,3 puan | | FAVÖK Marjı | %30,7 | %28,0 | +2,7 puan | | Net Kâr Marjı | %21,7 | %18,9 | +2,8 puan | | Net Borç / FAVÖK | 0,31x | Net Nakit | — |

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi, Türk şirketlerinin gerçek kârlılığını anlamak için kritik bir filtre. Astor’da -8.069 milyar TL net parasal pozisyon kaybı, şirketin parasal varlıklarının (nakit ve alacaklar) parasal borçlarından (tahvil, banka kredisi gibi) büyük olduğunu gösteriyor. Başka bir deyişle, şirket enflasyon karşısında pasif değil, aktif tarafından vuruluyor. Bu durum, yüksek nakit bakiyesi veya ticari alacakların fazla olmasından kaynaklanabilir. Eğer şirket bu nakdi enflasyonun üzerinde getiri sağlayan alanlara yönlendiremezse, reel değer kaybı devam edecek. Geçen yıla göre kaybın %70 artması, enflasyonun hızı ve parasal pozisyonun büyüklüğü konusunda uyarıcı.

Yatırımcı için Ne Anlama Geliyor?

Astor Enerji, kârlılık tarafında marj iyileştirmesi ve düşük borçlulukla sağlam bir görüntü veriyor. FAVÖK’teki çift haneli büyüme ve güçlü özkaynak yapısı, şirketin faaliyetlerinden nakit üretme kapasitesini koruduğunu gösteriyor. Ancak satışlardaki reel daralma ve net parasal pozisyondaki büyük kayıp, enflasyon ortamının şirketi nasıl etkilediğini net biçimde ortaya koyuyor.

Fırsatlar:

- Marj iyileştirmesi devam ederse, satışlardaki duraklamaya rağmen kârlılık artabilir.

- Düşük kaldıraç, olası yatırım fırsatlarında finansal esneklik sağlar.

Riskler:

- Satışların reel olarak gerilemesi, şirketin büyüme potansiyelini sınırlıyor.

- Net parasal pozisyon kaybının sürmesi, hissedar değerini aşındırabilir.

- Borçlanma yönündeki ani değişim, faiz maliyetlerini artırabilir.

Bu noktada, şirketin yatırım harcamaları, elektrik üretim portföyü ve nakit yönetimini daha yakından takip etmek gerekiyor. Çeyreklik veriler geldiğinde trendin devam edip etmediğini görmek, karar vermek için daha sağlıklı olacaktır.

Yatırım tavsiyesi değildir.