Açılış

Türk Telekomünikasyon (TTKOM), Türkiye’nin telekomünikasyon altyapısının belkemiği. Sabit ve mobil hat, fiber internet, veri merkezi ve dijital servislerle geniş bir yelpazede hizmet sunuyor. 2026 yılının üçüncü çeyreğinde elde ettiği sonuçlar, operasyonel gücünü koruduğunu gösteriyor. Ancak bu çeyrekte en dikkat çekici unsur, enflasyon muhasebesi kaynaklı kazanç oldu. Faaliyet kârlılığı artışı sağlam temellerden gelirken, finansal göstergelerdeki bazı sinyalleri de dikkatle izlemek gerekiyor.

Satış Hikayesi

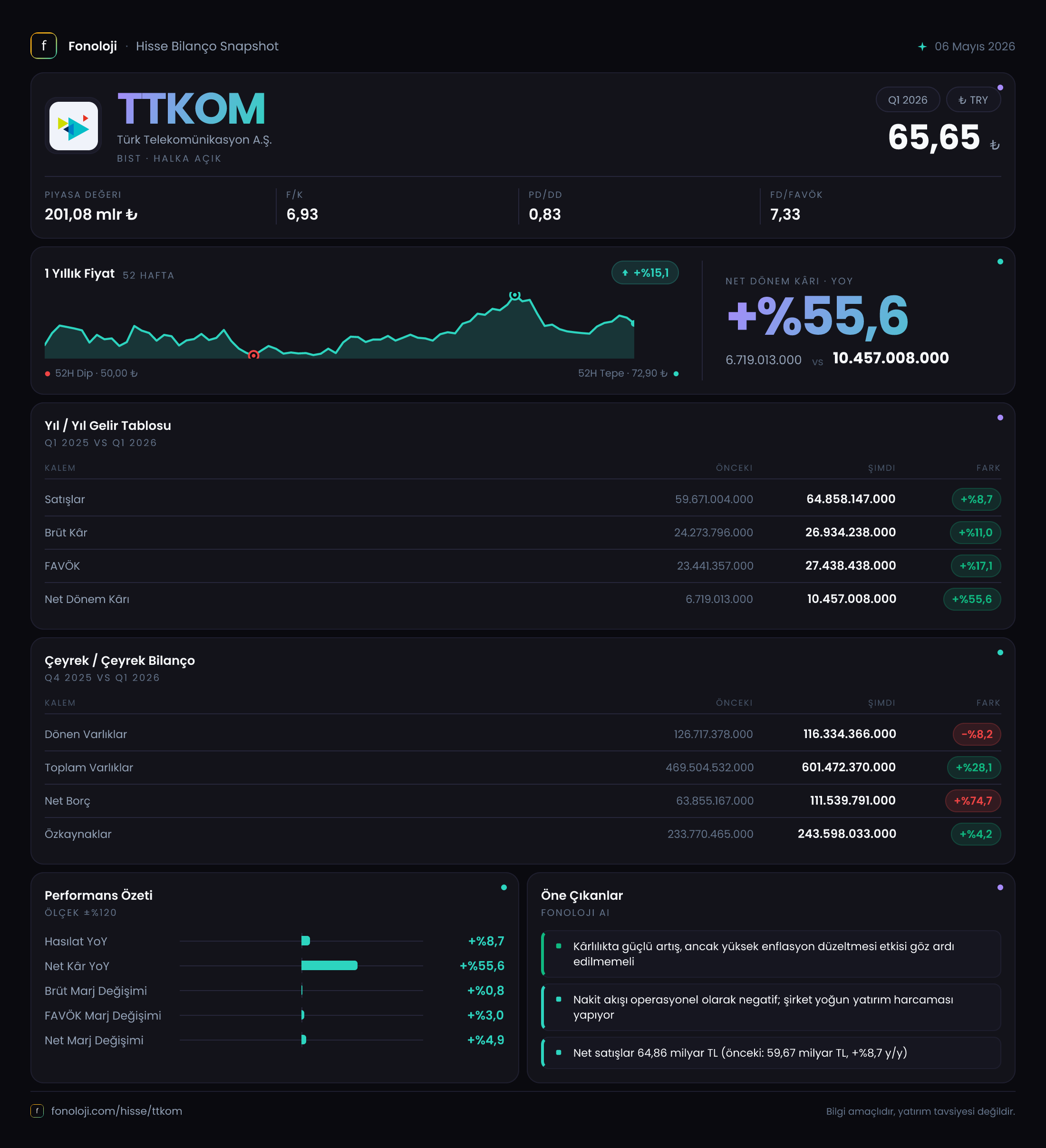

TTKOM’un satışları geçen yılın aynı çeyreğine göre %8,7 artarak 64,9 milyar TL’ye ulaştı. Nominal büyüme var, ancak Türkiye’de yıllık enflasyonun %30’lar seviyesini aştığı düşünülürse reel olarak bir daralma söz konusu. Telekomünikasyon sektöründe regüle fiyatlandırma ve yoğun rekabet, fiyat artışlarını sınırlandırabiliyor. Bu nedenle TTKOM’un satış büyümesi enflasyonun altında kalmış görünüyor. Çeyreklik trende bakarsak (bir önceki yılın aynı çeyreği baz alınıyor), 2025/3’teki 59,7 milyar TL seviyesinden gelinen nokta, yıllık bazda iyileşme sunuyor ama hızlanan bir büyüme sinyali yok. Abone sayısındaki değişimler, fiber penetrasyonu ve kurumsal segment talebi bu büyümenin reel boyutunu belirleyen ana faktörler olacak.

Kârlılık

Brüt kâr marjı geçen yıla göre 40,7’den %41,5’e yükselmiş. Bu hafif iyileşme, maliyetlerin satışlara göre nispeten daha yavaş arttığına işaret ediyor. FAVÖK marjı ise daha çarpıcı: %39,2’den %42,3’e çıkmış. FAVÖK artışı %17,1 ile satış büyümesinin neredeyse iki katı. Bu, şirketin operasyonel verimliliğini artırdığını ve sabit maliyetleri daha iyi yönettiğini gösteriyor. Net dönem kârı ise %55,6 artarak 10,5 milyar TL oldu. Ancak net kârdaki bu patlamanın büyük kısmı, aşağıda ayrıntılandıracağımız enflasyon muhasebesi kaynaklı. Faaliyet kârlılığı sağlam ama net kârı okurken operasyonel olmayan kalemlerin etkisini ayırmak şart.

Bilanço Sağlığı

Bilançoda en dikkat çekici değişiklik duran varlıklarda yaşanmış: %41,5 artışla 485 milyar TL’ye çıkmış. Bu büyüme, yoğun yatırım harcamalarının (özellikle fiber ve 5G hazırlıkları) bir yansıması. Toplam varlıklar %28,1 artarken, özkaynaklar yalnızca %4,2 büyüyebilmiş. Özkaynakların varlıklara oranı yaklaşık %40’tan %40,5’e hafif yükselmiş olsa da asıl ele alınması gereken nokta borçluluk. Net borç bir yıl öncesine göre %74,7 artarak 111,5 milyar TL’ye ulaşmış. Net borç/FAVÖK oranı (yıllıklandırılmış FAVÖK’ü yaklaşık 110 milyar TL kabul edersek) 1,0x’ten 1,6x’e fırlamış. Bu, henüz alarm verici seviyelerde değil ama hızlı borçlanma eğilimi izlenmeli. Dönen varlıklardaki %8,2 azalış da likiditeye dair bir sinyal; işletme sermayesi yönetimine dikkat edilmesi gerektiğini düşündürüyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi altında TTKOM, 13,9 milyar TL net parasal pozisyon kazancı elde etmiş. Bu, geçen yılki 7,8 milyar TL’nin neredeyse iki katı. Şirketin net parasal yükümlülük pozisyonu (yani borcunun parasal varlıklardan yüksek olması) nedeniyle yüksek enflasyon ortamında ciddi bir reel kazanç sağlanmış. Ancak bu kazanç nakit akışını temsil etmez, sadece muhasebe kaydıdır. Net kârın 10,5 milyar TL olduğu düşünülürse, enflasyon düzeltmesi olmasaydı net kâr muhtemelen zarara dönebilirdi. TAS 29 kazancı bir defaya özgü değil, her enflasyonist dönemde tekrarlanacak bir kalem; yatırımcılar bu “kağıt üzerindeki” kârın sürdürülebilirliğini operasyonel performansla birlikte değerlendirmeli.

Yatırımcı için Ne Anlama Geliyor?

TTKOM, yatırım yoğun bir dönemden geçiyor. Fiber ve altyapı harcamaları duran varlıkları artırırken borçluluğu da yükseltiyor. Operasyonel tarafta FAVÖK marjındaki iyileşme olumlu, ancak satış büyümesinin enflasyonun altında kalması uzun vadede endişe verici. Enflasyon muhasebesi kârı hissedar açısından geçici bir nefes alsa da gerçek nakit getiri yaratmak için operasyonel gücün artması gerekiyor. Şirketin kuvvetli bilanço yapısı (özkaynakların varlıklara oranı hala %40 üzerinde) bir güvence sunuyor, ama artan borçluluk ve düşen dönen varlıklar dikkat gerektiriyor. Yatırımcılar için en önemli soru: Yatırım harcamaları ne zaman karşılığını verecek? Fiber ve 5G yatırımlarının gelir ve kârlılığa dönüşme hızı, hisse için belirleyici olacaktır.

Yatırım tavsiyesi değildir.