Açılış

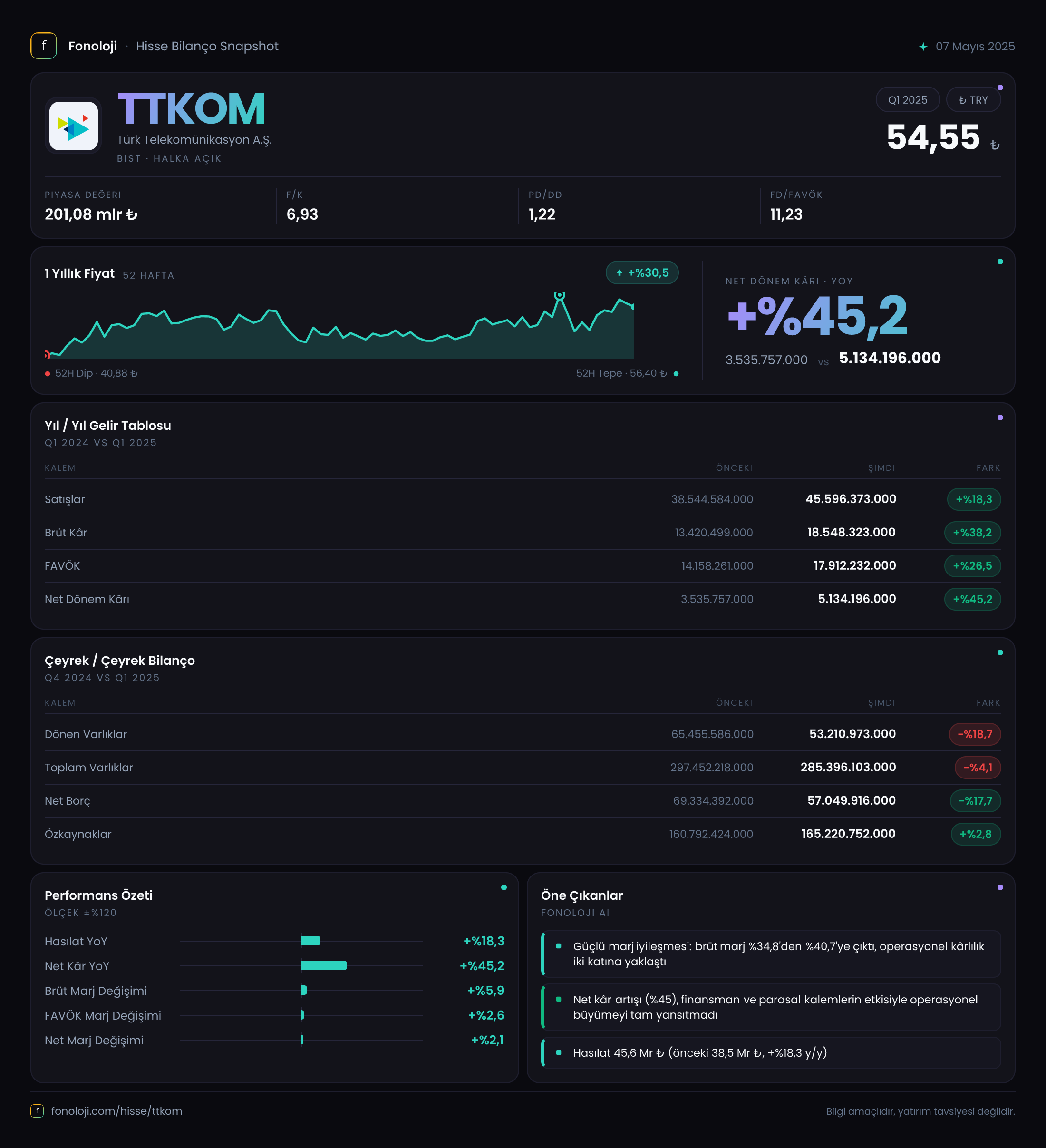

Türk Telekom, Türkiye’nin en köklü telekomünikasyon altyapı şirketlerinden biri. Sabit hat, fiber internet ve mobil hizmetlerde geniş bir abone tabanına sahip. 2025’in ilk dokuz ayında (3. ara dönem) satışlarını %18,3 artırarak 45.596 milyar TL’ye ulaştırdı. Ancak bu dönemde enflasyonun %30’un üzerinde seyrettiğini unutmayalım — nominal büyüme reel olarak ekside kalıyor. Buna rağmen kârlılık tarafında marj genişlemesi ve borçlulukta iyileşme dikkat çekiyor. Operasyonel verimlilik ve enflasyondan arındırılmış muhasebe etkileri, şirketin finansal resmini iki farklı açıdan okuyabiliyor.

Satış Hikayesi

Satışlar geçen yılın aynı dönemine göre %18,3 artarak 45.596 milyar TL oldu. Enflasyon %30+ seyrini koruduğu için reel olarak satışların yaklaşık %12 düştüğünü söyleyebiliriz. Bu, telekom sektöründe alışılmadık değil; fiyat artışları regülasyon baskısı ve rekabet nedeniyle enflasyonun gerisinde kalabiliyor. Ancak brüt kârın %38,2 gibi çok daha hızlı artması, şirketin maliyetleri kontrol altında tutabildiğini veya daha yüksek marjlı hizmetlere yöneldiğini gösteriyor. Fiber abone büyümesi ve kurumsal segmentteki yüksek katma değerli hizmetler bu farkı açıklayabilir. Çeyreklik trend verisi sadece tek bir dönemi kapsıyor, bu nedenle ivme kaybı veya kazanımı hakkında kesin konuşmak için bir önceki çeyrekle karşılaştırma yapmak gerekirdi.

Kârlılık

Brüt kâr marjı geçen yıl %34,8 iken bu dönem %40,7’ye yükselmiş. FAVÖK ise %26,5 artarak 17.912 milyar TL’ye çıktı; FAVÖK marjı %36,7’den %39,3’e genişledi. Bu genişleme, operasyonel verimliliğin arttığını ve sabit giderlerin satışların altında kaldığını gösteriyor. Net kâr ise %45,2 artışla 5.134 milyar TL oldu. Net kâr marjı %9,2’den %11,3’e çıktı. Ancak buradaki asıl sürpriz, net parasal pozisyon gelirindeki düşüşe rağmen net kârın hızla artması. Yani operasyonel kârlılıktaki iyileşme, enflasyon muhasebesinin olumlu etkisindeki azalmayı fazlasıyla telafi etmiş. Bu güçlü bir işletme performansına işaret ediyor.

Bilanço Sağlığı

Toplam varlıklar bir önceki yıl sonuna göre %4,1 azalarak 285.396 milyar TL olmuş. Dönen varlıklar %18,7 düşerken duran varlıklar hemen hemen sabit kalmış. Bu düşüşün büyük kısmı enflasyon muhasebesi kaynaklı olabilir — parasal varlıkların reel değeri erirken duran varlıklar (binalar, hatlar) endeksleniyor. Özkaynaklar ise %2,8 artışla 165.221 milyar TL’ye yükselmiş. Net borç 17,7 azalarak 57.050 milyar TL’ye gerilemiş. Net borç/FAVÖK rasyosu (yıllıklandırılmış FAVÖK ile) yaklaşık 2,4x seviyesinde, ki bu telekom sektörü için makul ve konforlu bir aralık. Borçluluk azalıyor, özkaynaklar güçleniyor — bilanço sağlığı açısından pozitif bir tablo.

Net Parasal Pozisyon (TAS 29)

Net parasal pozisyon geliri 5.925 milyar TL ile geçen yılın aynı dönemine göre %44,1 düşmüş. Bu kalem, yüksek enflasyon dönemlerinde şirketin parasal varlıklarından (nakit, alacak) kaynaklanan kazancını gösteriyor. Düşüşün anlamı: enflasyon hızı yavaşlıyor mu? Yoksa şirket parasal pozisyonunu değiştirdi mi? Her iki durum da olabilir. Ancak net etkisi, enflasyon muhasebesinin gelecek dönemlerde kâra daha az katkı sağlayacağı yönünde. Bu, operasyonel performansın daha belirleyici hale geleceği anlamına geliyor. Şu anda net kâr artışı enflasyon muhasebesinden bağımsız olarak güçlü, ama bu destek azalırsa kârlılıkta yavaşlama görebiliriz.

Yatırımcı için Ne Anlama Geliyor?

Türk Telekom, 2025’in ilk dokuz ayında enflasyon baskısına rağmen marjlarını genişleterek ve borçlarını azaltarak operasyonel anlamda sağlam bir performans sergilemiş. Fiber yatırımları, kurumsal segment ve maliyet disiplini bu başarının anahtarı. Ancak reel satışlardaki daralma ve net parasal kazancın azalması, önümüzdeki dönemde büyümenin hız kesebileceğini gösteriyor. Özellikle enflasyonun düşüş eğilimine girmesi halinde marj genişlemesinin sürdürülebilirliği test edilecek. Riskler arasında regülasyon, döviz kuru hassasiyeti ve 5G yatırım maliyetleri sayılabilir. Fırsatlar ise dijitalleşme talebi, fiber abone artışı ve kamu-özel iş birliği projeleri. Kısacası şirket operasyonel olarak doğru yolda, ancak enflasyon ve parasal etkilerden bağımsız bir büyüme hikayesi için reel satışların toparlanması gerekiyor.

Yatırım tavsiyesi değildir.