Açılış

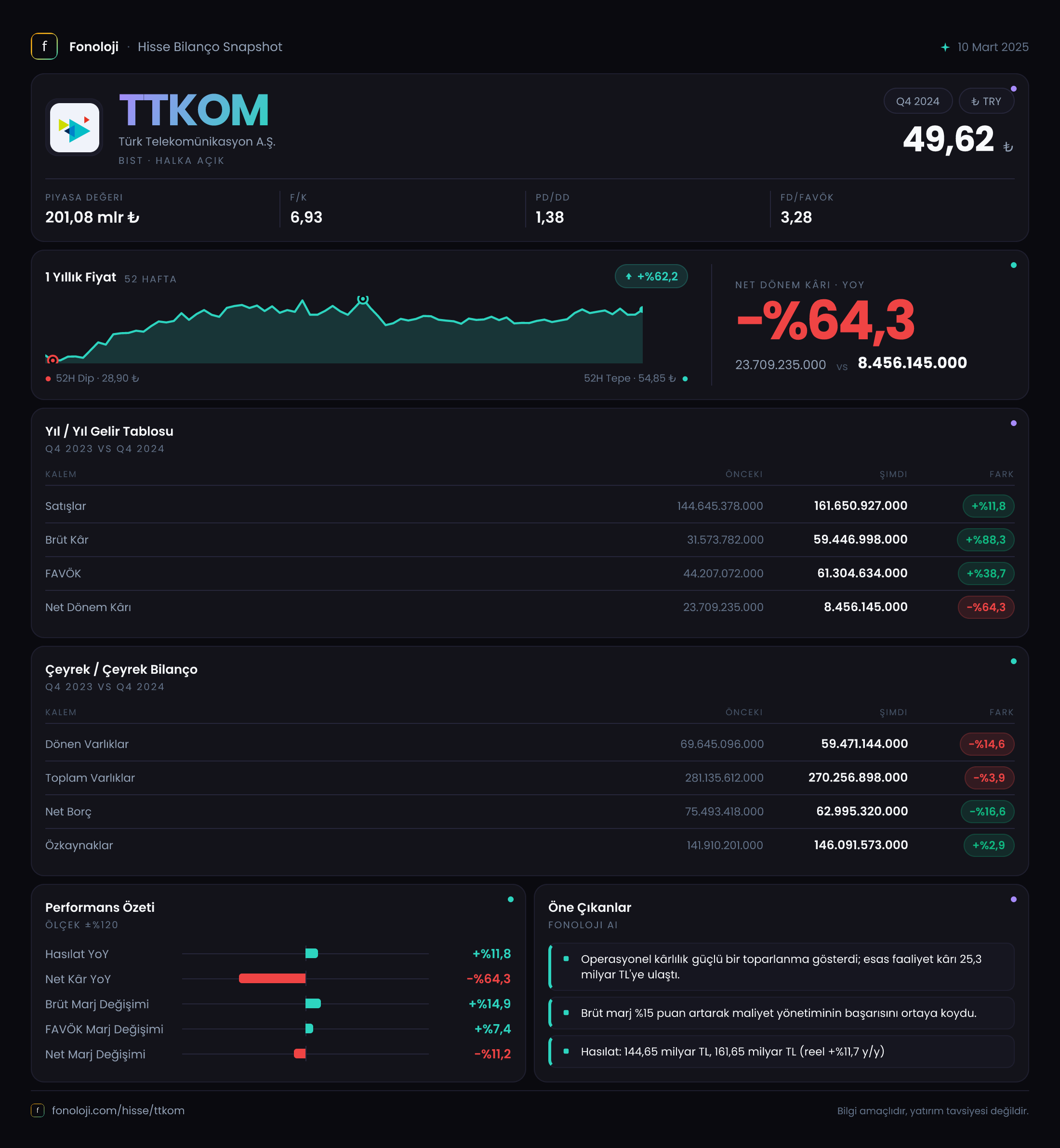

Türk Telekom (TTKOM), Türkiye'nin en köklü telekomünikasyon altyapı sağlayıcısı olarak son çeyrekte operasyonel anlamda güçlü bir performans sergiliyor. 2024 yılının ilk 9 ayında satış gelirlerini %11,8 artırarak 161,7 milyar TL'ye ulaştıran şirket, brüt kârlılıkta ise adeta bir sıçrama yapmış durumda. Ancak enflasyon muhasebesi kaynaklı net parasal pozisyon gelirlerindeki düşüş, net kârın ciddi oranda gerilemesine neden olmuş. Bu durum, operasyonel başarı ile bilanço koruması arasındaki hassas dengeyi gözler önüne seriyor.

Satış Hikayesi

Türk Telekom'un satışları geçen yılın aynı dönemine göre %11,8 artışla 161,7 milyar TL oldu. Bu büyüme, enflasyonun %30'ların üzerinde seyrettiği bir ortamda reel olarak negatif bir trende işaret ediyor. Ancak telekom sektöründe fiyat artışlarının regülasyonlarla sınırlandığı ve abone sayısının olgunlaştığı düşünülürse, bu büyüme oranı aslında beklenenin üzerinde. Şirket, fiber altyapı yatırımları ve kurumsal çözümlerle ortalama gelir kullanıcı başına gelirinde (ARPU) bir miktar iyileşme sağlamış olabilir. Çeyreklik trend verisi elimizde olmadığı için son dönemde ivmenin arttığını veya yavaşladığını söyleyemiyoruz, ancak yıllık bazda büyüme hızının enflasyonun gerisinde kaldığı açık. Bu, fiyatlama gücünün sınırlı olduğuna dair bir sinyal olarak okunabilir.

Kârlılık

Operasyonel tarafta işler oldukça parlak. Brüt kâr %88,3 artışla 59,4 milyar TL'ye yükselmiş. Bu, satış büyümesinin yaklaşık 4 katı bir hız. Brüt marj %19,5'ten %36,8'e çıkmış — yani şirket, maliyetleri çok daha iyi yönetmiş veya yüksek marjlı hizmetlere (örneğin fiber internet, bulut çözümleri) yönelmiş olabilir. FAVÖK de %38,7 artarak 61,3 milyar TL'ye ulaşmış. FAVÖK marjı %30,6'dan %37,9'a yükselmiş; bu, sektör ortalamalarının oldukça üzerinde bir performans. Ancak dikkat: brüt kâr FAVÖK'ten daha hızlı büyümüş. Bu, amortisman giderlerinde bir sıçrama olabileceğini veya faaliyet giderlerinin brüt kâr kadar verimli düşmediğini gösteriyor.

Net kâr ise %64,3 gibi ciddi bir düşüşle 8,5 milyar TL'ye gerilemiş. Buradaki farkın ana sebebi, net parasal pozisyon gelirlerindeki %31,2'lik düşüş (23,4 milyar TL'den 34,0 milyar TL'ye). Enflasyon muhasebesi altında şirketler yüksek parasal pozisyon kazançları elde eder; bu kazancın azalması, daha düşük enflasyon beklentisi veya bilançodaki parasal varlıkların azalması anlamına geliyor. Ayrıca finansman giderleri de net kâra baskı yapmış olabilir. Operasyonel kârlılık çok iyi, ancak net kâr tarafı enflasyon muhasebesi ve finansman yükü nedeniyle zayıf kalmış.

Bilanço Sağlığı

Bilanço tarafında olumlu bir hikaye var. Toplam varlıklar %3,9 azalarak 270,3 milyar TL olurken, özkaynaklar %2,9 artarak 146,1 milyar TL'ye yükselmiş. Özkaynak oranı %50,5'ten %54,0'a çıkmış; bu, borç yükünün azaldığına işaret ediyor. Net borç %16,6 azalarak 63,0 milyar TL'ye düşmüş. Net borç/FAVÖK rasyosu 1,03x seviyesinde — bu, oldukça düşük ve sağlıklı bir borçluluk oranı. Şirket, operasyonel nakit akışını borç azaltmada kullanmış görünüyor. Dönen varlıklardaki %14,6'lık düşüş ise (59,5 milyar TL) biraz dikkat çekici; ancak duran varlıklar hemen hemen sabit kaldığı için (210,8 milyar TL), likiditede bir sıkıntı olmadığı söylenebilir. Cari oran 0,44 gibi düşük görünse de telekom şirketlerinde uzun vadeli borçlanma yapısı nedeniyle bu normaldir.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi etkisi bu çeyrekte net kârın en büyük belirleyicilerinden biri olmuş. Net parasal pozisyon kazancı 23,4 milyar TL olarak gerçekleşmiş; geçen yıl aynı dönemde bu rakam 34,0 milyar TL idi. Bu düşüşün iki olası açıklaması var: ya enflasyon beklentileri düştüğü için hesaplama parametreleri değişti ya da şirketin parasal varlıkları (borç) azaldı. Borcun azalması aslında olumlu, ancak bu kalemin volatilitesi net kârı öngörülemez hale getiriyor. Operasyonel kârlılık ile net kâr arasındaki farkın büyüklüğü, yatırımcıların FAVÖK veya faaliyet kârına odaklanması gerektiğini gösteriyor.

Yatırımcı için Ne Anlama Geliyor?

Türk Telekom, operasyonel anlamda güçlü bir çeyrek geçirmiş: satışlar büyürken brüt marj ve FAVÖK marjı ciddi şekilde iyileşmiş, borç azalmış, özkaynaklar artmış. Ancak net kârdaki sert düşüş, enflasyon muhasebesi ve finansman giderlerinin gölgesinde kalmış. Şirket için fırsat: fiber altyapı yatırımları ve kurumsal çözümler sayesinde marj iyileşmesi devam edebilir. Risk: enflasyon muhasebesinin net kârı dalgalandırması, yatırımcı güvenini zedeleyebilir; ayrıca regülasyon kaynaklı fiyatlama baskısı satış büyümesini sınırlayabilir. Özellikle net borç/FAVÖK'ün 1x seviyesinde olması, şirketi finansal açıdan oldukça dirençli kılıyor. Kısacası, operasyonel hikaye çok iyi ama net kâr tarafını anlamak için enflasyon dinamiklerini ayrıca okumak gerekiyor.

Yatırım tavsiyesi değildir.