Açılış

Türk Telekom, Türkiye’nin en büyük sabit hat ve mobil iletişim altyapı şirketlerinden biri olarak, 2025’in ilk dokuz ayında hem satış hem de kârlılık cephesinde dikkat çeken bir performans sergiledi. Dönem boyunca nominal satışlarını %13,8 artırarak 165,7 milyar TL’ye taşıyan şirket, enflasyonun %30’ları aştığı bir ortamda bu büyümeyi nasıl yakaladı? Asıl sürpriz, brüt kâr ve FAVÖK’teki çift haneli artışlar oldu. Ancak enflasyon muhasebesinin etkileri ve bilanço yapısındaki değişimler, bu başarıyı tam anlamıyla netleştirmek için daha yakından bakmayı gerektiriyor.

Satış Hikayesi

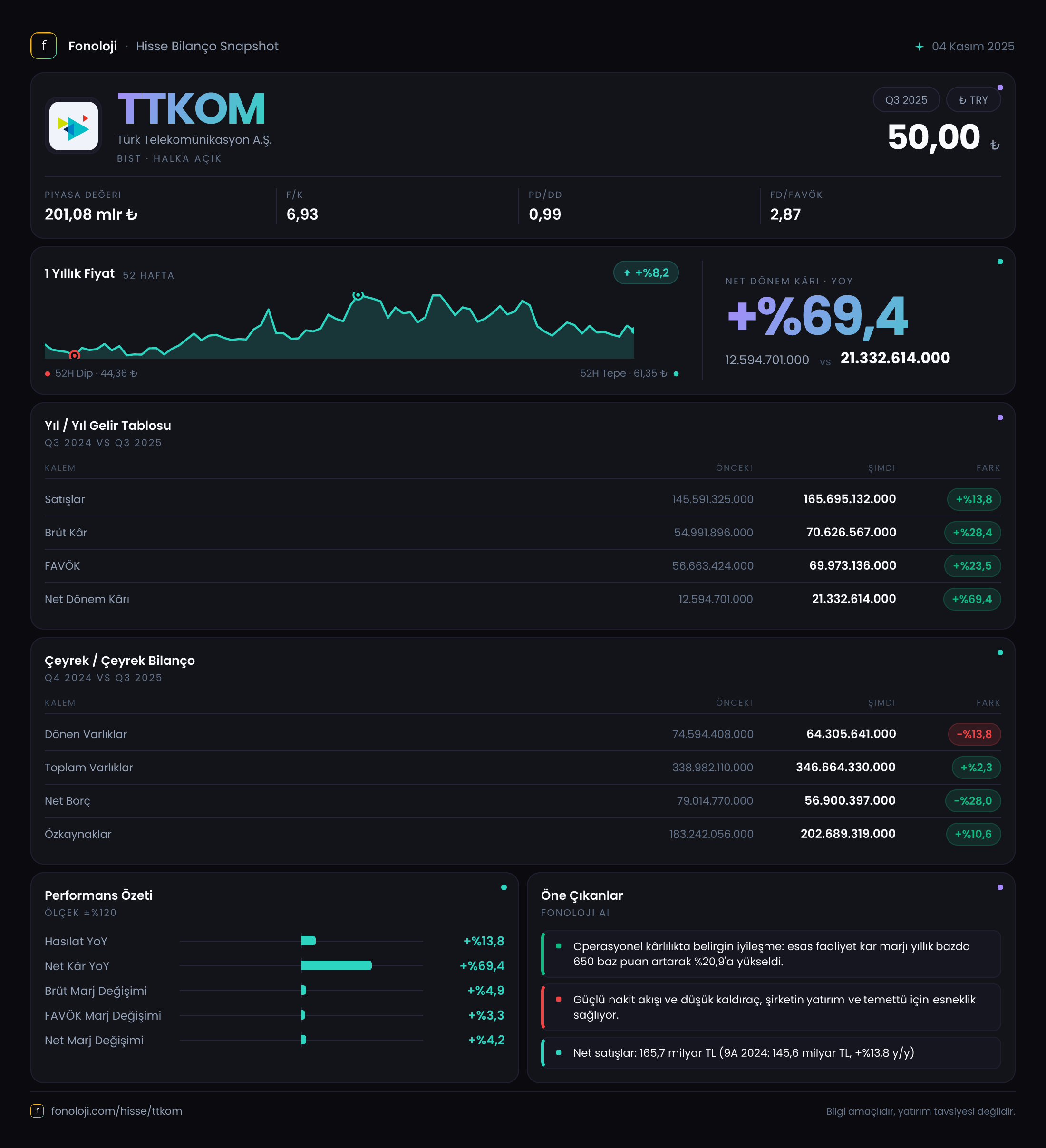

Türk Telekom’un satış geliri, geçen yılın aynı dönemine göre nominal %13,8 artarak 165,7 milyar TL’ye ulaştı. Bu, ilk bakışta pozitif bir tablo çizse de, enflasyonun aynı dönemde %33 civarında olduğunu hatırlatalım. Reel olarak satışlar yaklaşık %14 daralmış görünüyor. Bu, telekom sektöründe fiyat düzenlemeleri ve rekabet baskısının etkisiyle karşılaştığımız bir durum. Çeyreklik trende baktığımızda, 2025’in üçüncü çeyreğinde satışlar 59,5 milyar TL olarak gerçekleşti. Bu, önceki çeyreklere göre (ilk 6 aylık kümülatif 106,2 milyar TL) hafif bir ivmelenmeye işaret ediyor. Mevsimselliği de hesaba katarsak, yılın ikinci yarısında abone bazlı hizmet gelirlerindeki artışın etkili olduğunu söyleyebiliriz. Öte yandan, enflasyonun üzerinde fiyatlama yapma kabiliyeti sınırlı olduğu için, büyümenin asıl kaynağını abone sayısındaki artış ve data kullanımının yükselmesi oluşturuyor. Sonuç: Satışlar enflasyonun gerisinde kaldı, ancak maliyetlerdeki kontrol bu farkı telafi edebilecek mi?

Kârlılık

Kârlılık cephesinde işler değişiyor. Brüt kâr %28,4 artarak 70,6 milyar TL’ye yükselirken, brüt kâr marjı %37,8’den %42,6’ya çıktı. Bu, enflasyonist ortamda maliyetleri fiyatlamayı başardıklarını gösteriyor. FAVÖK ise %23,5 artışla 70,0 milyar TL olarak gerçekleşti ve marj %38,9’dan %42,2’ye iyileşti. Operasyonel verimlilikte belirgin bir sıçrama var. Net dönem kârı ise %69,4’lük çarpıcı bir artışla 21,3 milyar TL’ye ulaştı. Ancak buradaki sürprizin kaynağı net parasal pozisyon kazancındaki düşüşe rağmen oluşan yüksek baz etkisi ve vergi avantajları olabilir. Geçen yılın aynı döneminde net parasal pozisyon kazancı 24,8 milyar TL iken bu yıl 14,7 milyar TL’ye geriledi. Enflasyon muhasebesinin yarattığı bu “kağıt kâr” azalsa da, asıl operasyonel kârlılıktaki artış net kârı desteklemiş. Çeyreklik bazda 2025/9 çeyreğinde net kâr 10,2 milyar TL seviyesinde; bu da yıllık bazda güçlü bir kapanışın sinyali.

Bilanço Sağlığı

Bilanço tarafında, toplam varlıklar 346,7 milyar TL ile geçen yılsonuna göre sadece %2,3 büyümüş. Ancak bu, enflasyonun altında bir artış olduğu için reel olarak daralma anlamına geliyor. Dönen varlıklar %13,8 azalırken, duran varlıklar %6,8 artmış. Bu, likidite yönetiminde daha temkinli bir duruşa ve yatırımların sürmesine işaret ediyor. Özkaynaklar %10,6 artışla 202,7 milyar TL’ye yükselmiş ve aktif toplamı içindeki payı %58,5’e çıkmış. Borçluluk tarafında ise en önemli gelişme, net borcun %28 azalarak 79 milyar TL’den 56,9 milyar TL’ye düşmesi. Bu, şirketin nakit akışını güçlendirdiğini ve borç yükünü hafiflettiğini gösteriyor. Net borç/FAVÖK rasyosu (yıllıklandırılmış FAVÖK 93,3 milyar TL varsayımıyla) 0,61x gibi oldukça sağlıklı bir seviyeye gerilemiş durumda. Telekom sektöründe genelde 2x’in altı iyi kabul edilir; bu tablo bilanço gücünü teyit ediyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi, Türk Telekom için önemli bir “kağıt kâr” kalemi olmaya devam ediyor. Net parasal pozisyon kazancı bu dönem 14,7 milyar TL olarak gerçekleşti, geçen yıl 24,8 milyar TL idi. Düşüşün sebebi enflasyonun yavaşlaması ve şirketin parasal varlık/borç dengesinin değişmesi. Şirketin yüksek miktarda parasal borcu (kredi, tahvil vb.) var ve enflasyon düştükçe bu borçların reel değerindeki erime azalıyor. Bu kazanç, net kârın yaklaşık %69’unu oluşturuyor; yani operasyonel kârlılık aslında daha mütevazı. Yine de, enflasyon muhasebesi olmasa net kâr sadece 6,6 milyar TL civarında kalacaktı. Bu, yatırımcıların dikkatle izlemesi gereken bir nokta: Şirketin gerçek nakit yaratma gücü, enflasyon muhasebesinin gölgesinde kalmamalı.

Yatırımcı için Ne Anlama Geliyor?

Türk Telekom, 2025’in ilk dokuz ayında operasyonel verimlilikte ve borç yönetiminde güçlü bir tablo çizdi. FAVÖK marjındaki iyileşme, brüt kâr marjının yükselmesi ve net borcun ciddi oranda azalması olumlu. Ancak satışların enflasyonun gerisinde kalması ve net kârın büyük kısmının enflasyon muhasebesi kaynaklı olması riskleri beraberinde getiriyor. Enflasyonun düşüş trendine girmesi halinde net parasal pozisyon kazancının daha da azalması ve net kârın düşmesi beklenebilir. Ayrıca, sektördeki regülasyonlar ve rekabet baskısı fiyatlama gücünü sınırlıyor. Yine de düşük borçluluk, yüksek özkaynak yapısı ve istikrarlı nakit akışı, şirketi temel yatırımcılar için cazip kılıyor. Dikkat edilmesi gereken nokta: Enflasyon muhasebesi etkisi azaldıkça, gerçek operasyonel kârlılığın sürdürülebilirliğini sorgulamak gerekecek.

Yatırım tavsiyesi değildir.