Açılış

Türk Telekom, Türkiye’nin lider telekomünikasyon şirketi olarak 2025’in ilk yarısında operasyonel olarak güçlü bir performans sergiledi. Satışlar geçen yılın aynı dönemine göre %15,7 artarken, brüt kâr marjındaki çarpıcı iyileşme ve FAVÖK’teki %24,7’lik yükseliş, şirketin verimlilik odaklı yönetiminin meyvelerini verdiğini gösteriyor. Bilanço tarafında ise net borcun %23,3 azalması ve özkaynakların büyümeye devam etmesi finansal yapının sağlamlaştığını teyit ediyor. Ancak enflasyon muhasebesi etkisiyle net parasal pozisyon kazancının geçen yıla göre düşmesi, kâr kompozisyonunda bir değişime işaret ediyor. Bu çeyrek, şirketin hem operasyonel ivmesini koruduğunu hem de bilançosunu daha dirençli hale getirdiğini ortaya koyuyor.

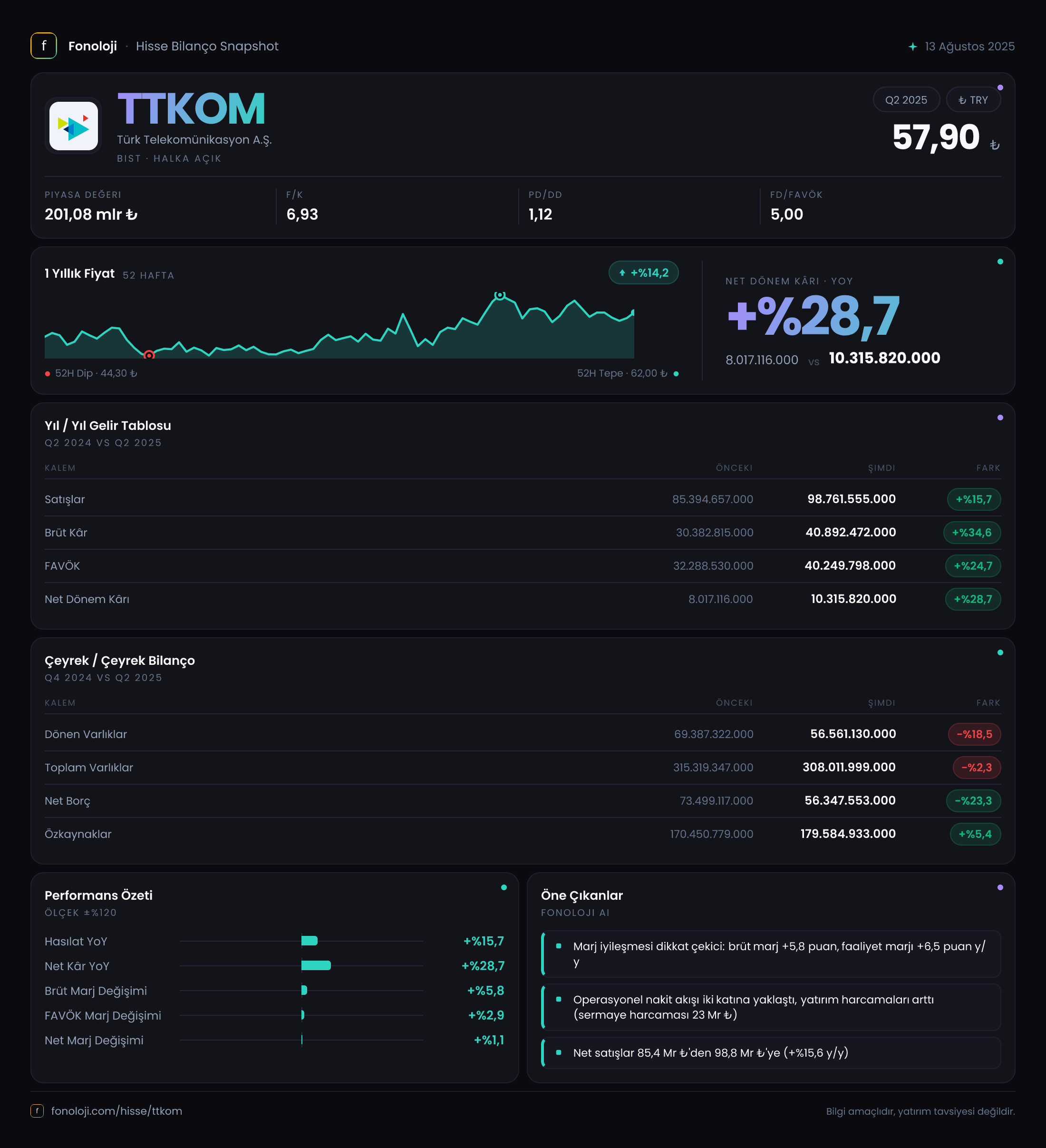

Satış Hikayesi

Türk Telekom’un satışları, geçen yılın aynı dönemine göre %15,7 artarak 98,8 milyar TL’ye ulaştı. Nominal büyüme ilk bakışta güçlü görünse de Türkiye’de %30’u aşan enflasyon ortamında reel olarak bir daralma yaşandığını söylemek mümkün. Telekom sektöründe fiyat artışları regülasyonla sınırlı olduğu için bu durum beklenen bir tablo. Ancak çeyreklik trend daha umut verici: ilk çeyrekte 48,3 milyar TL olan satışlar, ikinci çeyrekte 50,4 milyar TL’ye yükselerek artış ivmesini korudu. Bu, abone sayısındaki büyüme ve data kullanımındaki artışın hacimsel katkısını yansıtıyor. Şirketin satış büyümesi, enflasyonun altında kalsa bile operasyonel verimlilik sayesinde kârlılığa dönüşme kapasitesi yüksek.

Kârlılık

Kârlılık tarafında bu çeyreğin en dikkat çekici gelişmesi, brüt kâr marjındaki sert iyileşme. Geçen yıl %35,6 olan brüt marj, bu yıl %41,4’e yükseldi. Brüt kâr 40,9 milyar TL ile geçen yıla göre %34,6 arttı. Bu artışın arkasında muhtemelen maliyet kontrolü, operasyonel kaldıraç etkisi ve belki de hizmet karmasındaki iyileşme var. FAVÖK de benzer bir hikaye anlatıyor: %24,7 artışla 40,2 milyar TL’ye ulaşan FAVÖK, marjını %37,8’den %40,8’e taşıdı. Operasyonel verimlilik açıkça artıyor.

Net dönem kârı ise 10,3 milyar TL olarak gerçekleşti, geçen yıla göre %28,7 artış var. Ancak bu kârın içinde 10 milyar TL net parasal pozisyon kazancı yer alıyor. Geçen yıl bu kazanç 18,2 milyar TL idi. Yani parasal kazanç düşmesine rağmen net kâr artmış — bu, operasyonel kârlılığın gerçekten arttığını gösteriyor. Çeyreklik bazda ise ikinci çeyrek net kârı 4,9 milyar TL ile ilk çeyreğin 5,4 milyar TL’sinin hafif altında kalmış. Bu, mevsimsel etkiler veya tek seferlik kalemlerden kaynaklanmış olabilir ancak operasyonel kâr seviyesinin (FAVÖK) ikinci çeyrekte arttığını unutmamak gerek.

Bilanço Sağlığı

Bilanço, şirketin finansal direncinin arttığını teyit ediyor. Toplam varlıklar 308 milyar TL ile önceki döneme göre %2,3 azalmış. Dönen varlıklardaki %18,5’lik düşüş (56,6 milyar TL) dikkat çekici, ancak duran varlıklar %2,2 artarak 251,5 milyar TL’ye yükselmiş. Dönen varlıklardaki azalma, nakit veya ticari alacaklardaki yönetim iyileşmesinden kaynaklanıyor olabilir. Özkaynaklar ise 179,6 milyar TL ile %5,4 artmış. Net borç, önceki döneme göre %23,3 azalarak 56,3 milyar TL’ye gerilemiş. Net borç/FAVÖK rasyosuna baktığımızda (yıllıklandırılmış FAVÖK yaklaşık 80 milyar TL ile) 0,7x gibi çok düşük bir seviye ortaya çıkıyor. Bu, şirketin borç yükünün oldukça rahat olduğunu ve olası faiz artışlarına karşı dirençli olduğunu gösteriyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi etkisi bu çeyrekte de kârı desteklemeye devam ediyor ancak geçen yılki kadar güçlü değil. Net parasal pozisyon kazancı 10 milyar TL ile geçen yılın 18,2 milyar TL’sinin oldukça altında. Bu, şirketin parasal yükümlülüklerinin parasal varlıklarından fazla olması nedeniyle enflasyondan pozitif etkilendiği anlamına geliyor. Ancak kazancın düşmesi, net borcun azalması ve enflasyon hızındaki olası yavaşlamayla açıklanabilir. Yine de pozitif bir parasal kazanç olması, enflasyonun operasyonel kâra ek bir katkı sağladığını gösteriyor. Bu kalemi çıkardığımızda şirketin esas faaliyet kârlılığının daha sağlıklı bir şekilde değerlendirilebileceğini söylemek mümkün.

Yatırımcı için Ne Anlama Geliyor?

Türk Telekom, 2025’in ilk yarısında operasyonel verimlilik ve bilanço güçlenmesi açısından başarılı bir dönem geçirdi. Brüt ve FAVÖK marjlarındaki iyileşme, şirketin maliyetleri kontrol altında tutarak enflasyonist ortamda bile kârlılığını artırabildiğini gösteriyor. Düşük net borç/FAVÖK rasyosu ve artan özkaynaklar, şirketi yatırım yapma ve temettü dağıtma kapasitesi açısından güçlü kılıyor.

Fırsatlar: Fiber altyapı yatırımları ve data kullanımının artması, satış hacmini destekleyebilir. Düşük borçluluk, olası bir faiz indirimi döneminde şirketi rahatlatabilir. Temettü verimi potansiyeli, gelir odaklı yatırımcılar için cazip.

Riskler: Reel satış büyümesinin enflasyonun altında kalması, uzun vadede hacim artışı olmazsa marj iyileşmesinin sınırlı kalmasına neden olabilir. Regülasyon baskıları ve rekabet, fiyatlama gücünü zayıflatabilir. Net parasal kazancın azalması, enflasyon muhasebesinin kâr katkısını düşürebilir.

Genel olarak, güçlü bilanço yapısı ve operasyonel iyileşme, Türk Telekom’u daha dirençli bir konuma taşıyor. Ancak büyüme hikayesinin enflasyon ve regülasyon dinamiklerine bağlı olduğu unutulmamalı. Şirket, istikrarlı nakit akışı üreten bir yapı olarak portföyde yer alabilir.

Yatırım tavsiyesi değildir.