Açılış

TOFAŞ, Türkiye'nin önde gelen otomotiv üreticilerinden biri olarak 2025’in ilk dokuz ayında nominalde güçlü bir satış büyümesi yakalamış gözüküyor. Ancak gelir tablosunun alt satırlarına indiğimizde tablo epey farklılaşıyor: satışlardaki %63’lük artışa rağmen brüt kâr, FAVÖK ve net kâr sert düşüşler kaydetmiş. Enflasyon muhasebesinin geçen yıla göre daha az yük getirmesi tek olumlu kalem. Kısacası TOFAŞ, büyürken kârlılığını koruyamıyor; bu da yatırımcıların yakından izlemesi gereken bir çelişki.

Satış Hikayesi

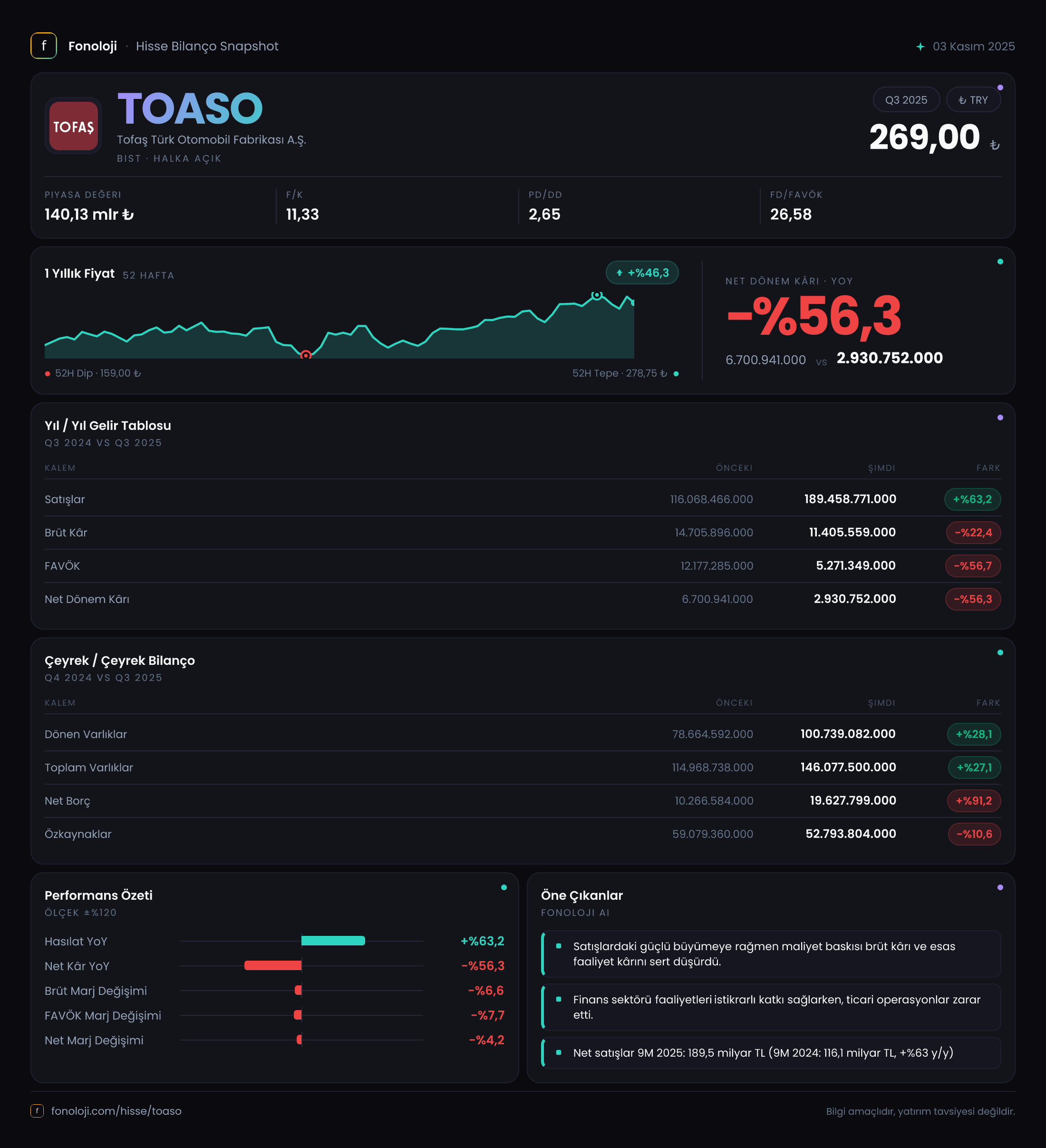

Şirketin satış gelirleri 189,5 milyar TL’ye ulaşarak geçen yılın aynı dönemine göre %63,2 arttı. Türkiye’deki TÜFE’nin aynı dönemde %30 civarında olduğunu düşünürsek, bu nominal büyümenin önemli bir kısmı reel. Otomotiv sektöründe fiyat ayarlamaları ve araç teslimatlarının etkisiyle bu artış sağlanmış görünüyor. Ancak çeyreklik trendi değerlendirmek için elimizde sadece üçüncü çeyrek (2025/9) verisi var: 87,2 milyar TL satış. İlk yarıda toplam satış 102,3 milyar TL iken üçüncü çeyrekte 87,2 milyar TL, yani satışlar çeyreklik bazda ivme kaybetmiş değil, aksine ilk iki çeyreğin ortalamasının (51,1 milyar TL) üzerinde. Fakat bu büyümenin maliyetleri ne kadar beslediği asıl soru. Enflasyon oranlarının çift hanede kaldığı bir ortamda, satış artışının maliyet enflasyonunu karşılayıp karşılamadığı marj tablosunda netleşiyor.

Kârlılık

Kârlılık cephesi TOFAŞ için bu dönemin en sancılı alanı. Brüt kâr 11,4 milyar TL ile geçen yıla göre %22,4 düşüş göstermiş. Brüt marj %12,7’den %6,0’ya gerilemiş. Bu, satılan malın maliyetinin satış fiyatlarından çok daha hızlı arttığına işaret ediyor. FAVÖK ise 5,3 milyar TL ile %56,7 gerilemiş; FAVÖK marjı %10,5’ten %2,8’e inmiş. Operasyonel verimlilikte ciddi bir bozulma var. Net dönem kârı 2,9 milyar TL ve net marj %1,5 seviyesinde; geçen yıl %5,8’di. Üçüncü çeyrekte net kâr 1,2 milyar TL ile ilk yarıdaki ortalama çeyreklik kârın (0,86 milyar TL) üzerinde, ama yine de geçen yılın aynı döneminin çok altında. Görünen o ki, artan hammadde, enerji ve işçilik maliyetleri şirketin kâr marjlarını eritmiş. Brüt kârdaki düşüş, FAVÖK’e oranla daha sınırlı kalmış; bu da faaliyet giderlerindeki artışın da etkili olduğunu düşündürüyor.

Bilanço Sağlığı

TOFAŞ’ın toplam varlıkları bir önceki yıl sonuna göre %27,1 artarak 146,1 milyar TL’ye ulaşmış. Dönen varlıklar 100,7 milyar TL, duran varlıklar 45,3 milyar TL. Varlık yapısında likidite ağırlıklı bir kompozisyon var, bu kısa vadede olumlu. Ancak özkaynaklar %10,6 azalarak 52,8 milyar TL’ye gerilemiş. Özkaynak/toplam varlık oranı %46’dan %36’ya düşmüş; bu da şirketin daha fazla borçla finanse edildiğini gösteriyor. Net borç 19,6 milyar TL ile geçen yılsonuna göre %91,2 artmış. Net borç/FAVÖK rasyosu (yıllıklandırılmış FAVÖK tahminimiz ~7 milyar TL ile) yaklaşık 2,8x seviyesinde. Bu, sektör ortalamalarına göre yüksek olmasa da, artan borçluluk ve düşen kârlılık birleştiğinde finansal riski yükseltiyor. Özellikle faiz oranlarının yüksek olduğu bir ortamda borç yükü daha da hissedilir hale gelebilir.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi altında TOFAŞ’ın net parasal pozisyon zararı -317 milyon TL olarak gerçekleşmiş. Geçen yıl aynı dönemde -5,3 milyar TL idi. Yani enflasyonun yarattığı parasal kayıp neredeyse tamamen ortadan kalkmış. Bu, şirketin parasal varlık ve yükümlülük dengesini daha sağlıklı bir noktaya taşıdığını gösteriyor. Negatif net parasal pozisyon, parasal varlıkların parasal yükümlülüklerden fazla olduğu anlamına gelir; enflasyonda bu varlıklar değer kaybeder. Zararın bu kadar azalması, ya şirketin borçlanmayı artırdığı ya da alacak tahsilatını hızlandırdığı anlamına gelebilir. Bilançoda net borcun artması da bu yorumu destekliyor: daha borçlu bir yapı, enflasyon muhasebesinde daha az zarar demek. TOFAŞ böylece enflasyon vergisinden kısmen kurtulmuş görünüyor.

Yatırımcı için Ne Anlama Geliyor?

TOFAŞ, satış hacmini koruyan ve hatta büyüten bir şirket. Ancak kârlılıktaki ciddi bozulma, bu büyümenin sürdürülebilirliğini sorgulatıyor. Marj erimesinin temel nedeni maliyet artışları; eğer bu artışlar satış fiyatlarına yansıtılamazsa, önümüzdeki dönemlerde de benzer tablolar görebiliriz. Olumlu tarafı, enflasyon muhasebesi yükünün hafiflemesi ve net parasal pozisyondaki iyileşme. Borçluluktaki artış ise faiz hassasiyetini yükseltiyor. Otomotiv sektöründe talep daralması, kur volatilitesi ve regülasyon değişiklikleri en büyük riskler. Öte yandan, düşük değerlemeler ve piyasa beklentilerinin altında kalan kârlılık, bir toparlanma potansiyeli sunabilir. Özellikle üçüncü çeyrekte satışlardaki ivmeye rağmen net kârdaki düşüşün durup durmadığını takip etmek önemli. Çeyreklik trend için bir sonraki rapor belirleyici olacak.

Yatırım tavsiyesi değildir.