Açılış

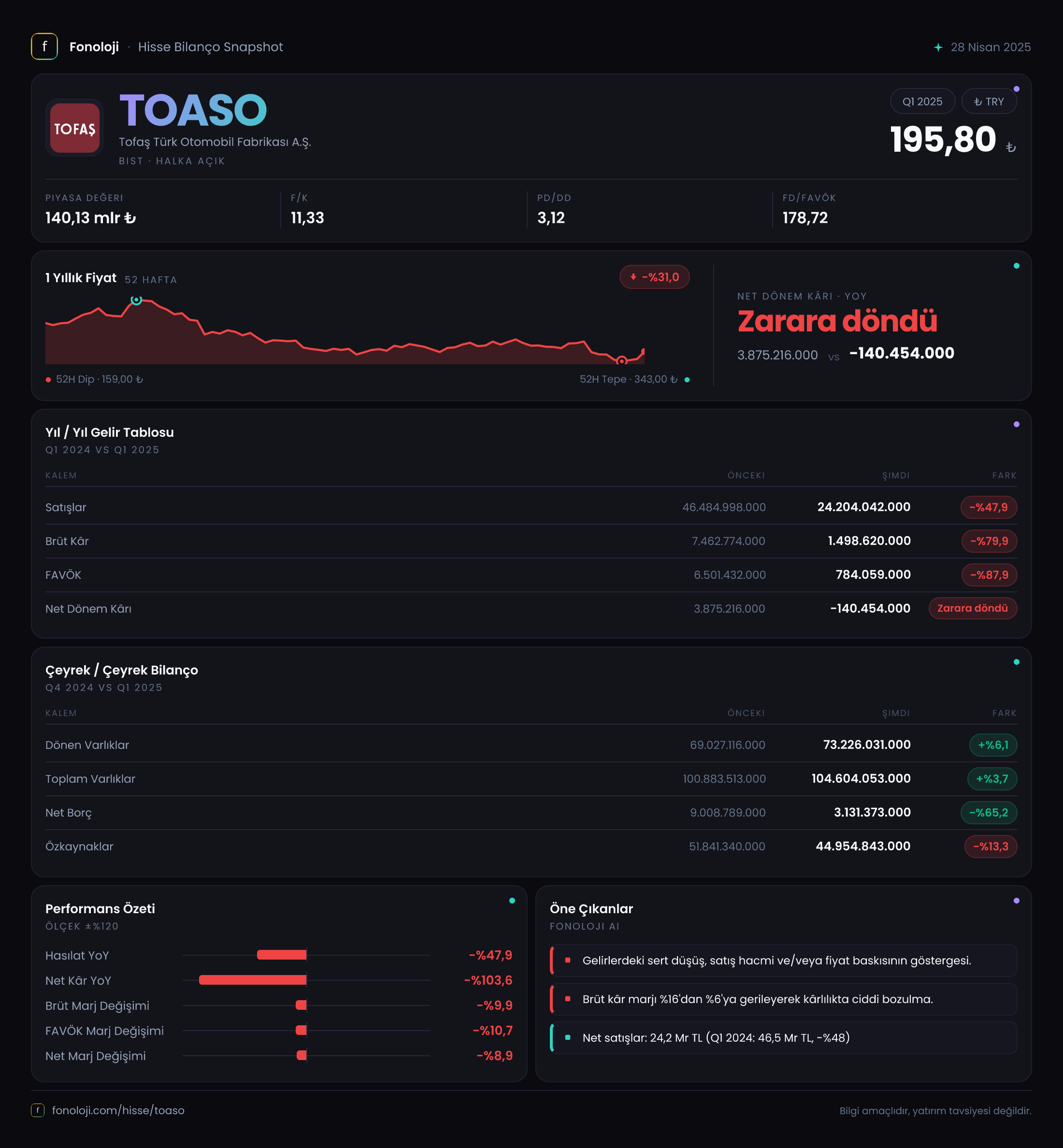

Tofaş, 2025’in ilk çeyreğinde yatırımcılar için sarsıcı bir tablo çizdi. Şirket, geçen yılın aynı dönemine göre satışlarını neredeyse yarıya indirirken, kârlılık cephesinde ise brüt kâr ve FAVÖK’te %80’lere varan kayıplar yaşadı. Net dönem kârı ise 3,9 milyar TL kârdan, 140,5 milyon TL zarara dönüştü. Bu düşüşlerin arkasında hem operasyonel zorluklar hem de enflasyon muhasebesinin sert etkisi var. Ancak bilanço tarafında net borcun önemli ölçüde azalması, şirketin finansal dayanıklılığını koruduğunu gösteriyor. Gelin bu çeyrek verilerini satır satır inceleyelim.

Satış Hikayesi

Tofaş’ın satış gelirleri 2025’in ilk çeyreğinde 24,2 milyar TL olarak gerçekleşti. Geçen yılın aynı çeyreğinde 46,5 milyar TL olan bu rakam, %47,9’luk bir düşüşe işaret ediyor. Türkiye’de yıllık enflasyonun %30’ların üzerinde seyrettiğini düşünürsek, bu nominal düşüş reel olarak çok daha ağır bir daralma anlamına geliyor. Yani şirket, enflasyonun üzerinde bir değer kaybı yaşamış durumda.

Bu çeyreklik veri sektörel bir tabloyu da yansıtıyor: otomotiv pazarında iç talepteki yavaşlama ve artan maliyet baskıları, Tofaş gibi büyük üreticileri vuruyor. Satışlardaki bu sert düşüş, aynı zamanda şirketin ihracat ve yurt içi teslimat dengesinin bozulduğuna işaret ediyor olabilir. Reel olarak satışların düştüğü bir ortamda, büyüme hikayesi şimdilik beklemeye alınmış görünüyor.

Kârlılık

Kârlılık cephesi, bu çeyreğin en çarpıcı bölümü. Brüt kâr 7,5 milyar TL’den 1,5 milyar TL’ye gerilerken, brüt kâr marjı %16,1’den %6,2’ye düştü. FAVÖK ise %87,9’luk düşüşle 784 milyon TL’ye indi. FAVÖK marjı %14,0’tan %3,2’ye kadar gerilemiş durumda. Bu marj erimesinin ardında iki temel faktör var: satışlardaki sert düşüşün sabit maliyetleri karşılamada yetersiz kalması ve artan hammadde/lojistik maliyetleri.

Net dönem kârı ise -140,5 milyon TL ile zarar hanesine geçti. Bu zararda, işletme kârlılığının yanı sıra -1,34 milyar TL’lik net parasal pozisyon kaybının da önemli rolü var. Enflasyon muhasebesi altında, parasal varlıkların değer kaybı bu zararı derinleştirmiş. Kısacası, Tofaş bu çeyrekte hem operasyonel hem de finansal olarak marj baskısı altında kalmış.

Bilanço Sağlığı

Bilanço tarafı, en azından borç yapısı açısından olumlu bir tablo sunuyor. Toplam varlıklar yılsonuna göre %3,7 artarak 104,6 milyar TL olurken, net borç ise 3,13 milyar TL’ye gerilemiş. Önceki dönem 9,0 milyar TL olan net borç, %65 azalmış. Bu düşüşün bir kısmı operasyonel nakit akışından kaynaklanıyor olabilir, ancak esas itici güç borç ödemeleri veya nakit artışı olabilir.

Net borç/FAVÖK rasyosunu kabaca hesapladığımızda: (Net borç 3,13 milyar TL / FAVÖK 0,784 milyar TL) yaklaşık 4,0x seviyesinde. Bu, yüksek bir oran ve özellikle kârlılıktaki düşüş göz önüne alındığında risk sinyali veriyor. Ancak diğer taraftan özkaynakların 45 milyar TL seviyesinde olması ve dönen varlıkların da 73,2 milyar TL ile yüksek olması, şirketin kısa vadeli borçlarını karşılama gücünü koruduğunu gösteriyor.

Özkaynakların %13,3 azalarak 44,95 milyar TL’ye inmesi, dönem zararının doğrudan etkisi. Bu da hissedar değerinde aşınma anlamına geliyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi, Tofaş gibi büyük ölçekli üreticiler için kritik bir kalem. Bu çeyrekte net parasal pozisyon kaybı -1,34 milyar TL olarak gerçekleşmiş. Geçen yılın aynı çeyreğinde bu rakam -2,72 milyar TL idi, yani kayıp %51 azalmış. Bu iyileşme, şirketin parasal varlıklarını veya yükümlülüklerini daha dengeli tuttuğuna işaret ediyor olabilir.

Ancak yine de negatif seyir, mevcut yüksek enflasyon ortamında şirketin parasal pozisyonunun eridiğini gösteriyor. Tofaş gibi büyük miktarda ticari alacak ve borcu olan şirketlerde, bu kayıp genellikle alacakların tahsilat döngüsü ve borç vadesine bağlı olarak değişiyor. Uzun vadeli sabit kıymet yatırımlarının duran varlıklar içindeki ağırlığı da bu etkiyi şekillendiriyor.

Yatırımcı için Ne Anlama Geliyor?

Tofaş’ın bu çeyreği, operasyonel olarak zorlu geçen bir dönemi işaret ediyor. Satışlardaki sert düşüş, marj baskısı ve net zarar, kısa vadede olumsuz bir tablo çiziyor. Ancak bilançodaki borç azalışı ve net parasal pozisyondaki göreceli iyileşme, şirketin finansal anlamda kendini toparlama çabasında olduğunu gösteriyor.

Fırsat penceresinden bakarsak: Net borcun azalması, faiz yükünün hafiflemesini ve ileride olası bir toparlanmada daha rahat hareket edebilmesini sağlayabilir. Ayrıca Tofaş’ın güçlü marka ve üretim altyapısı, talebin yeniden canlanması durumunda hızlı tepki verebilecek bir yapıya işaret ediyor.

Riskler ise açık: otomotiv sektöründe talep belirsizliği, enflasyonun yüksek seyretmeye devam etmesi, hammadde maliyetlerinin baskı yaratması. Ayrıca FAVÖK’teki bu seviyede, net borç/FAVÖK rasyosunun yüksek kalması finansal esnekliği sınırlıyor.

Yatırımcılar için önümüzdeki çeyreklerde iki kritik gösterge var: satışların dip yapıp yapmadığı ve FAVÖK marjının toparlanma hızı. Enflasyon muhasebesinin baskısı ise bir süre daha devam edecek gibi görünüyor.

Yatırım tavsiyesi değildir.