Açılış

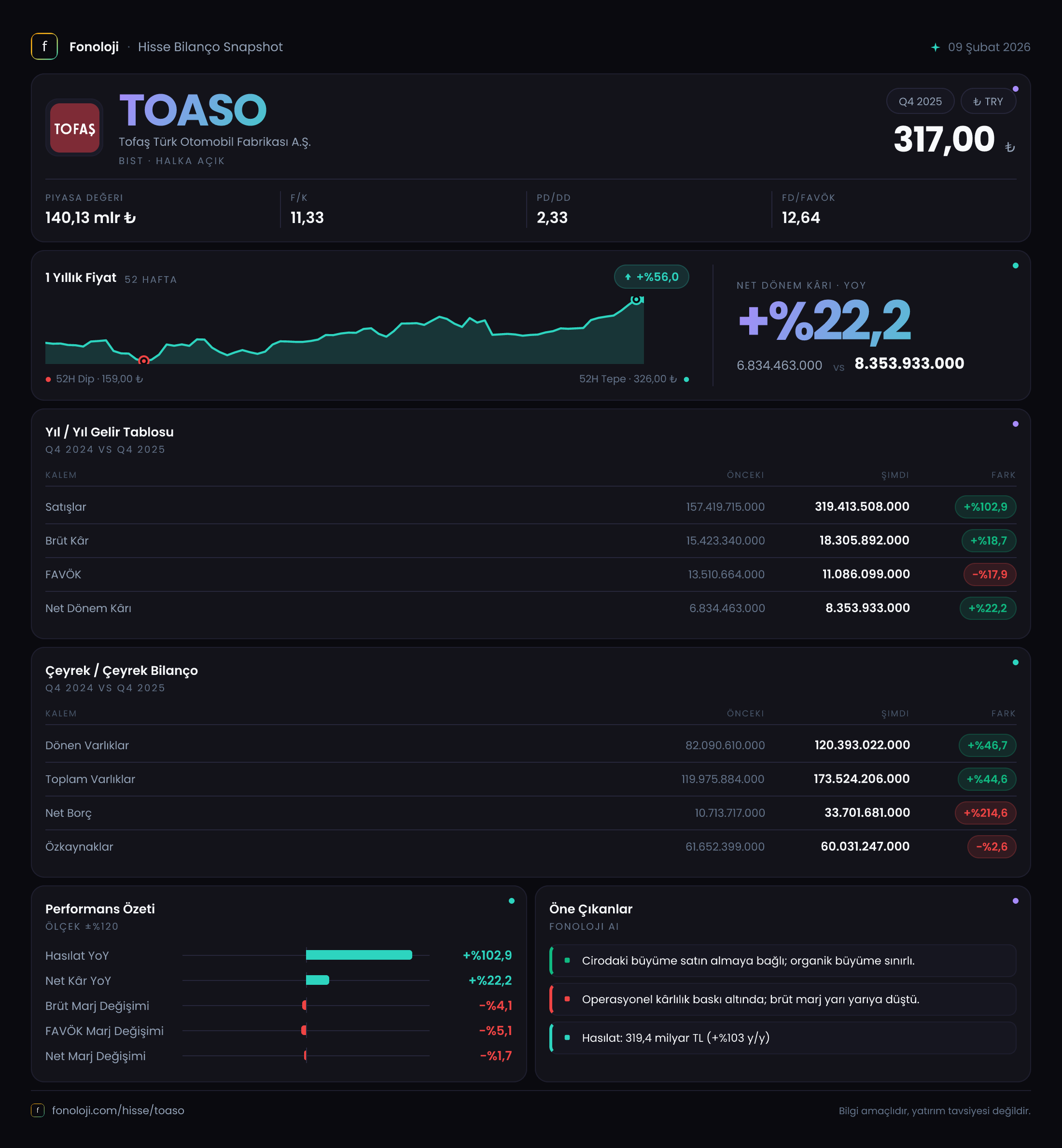

TOFAŞ, Türkiye’nin en köklü otomotiv üreticilerinden biri olarak, 2025/12 AB döneminde adeta bir çelişkiler tablosu sundu. Satışlarını nominal olarak ikiye katlamış görünüyor, ancak kârlılık cephesinde işler o kadar parlak değil. Şirketin brüt kârı sadece %18 artarken, FAVÖK’ü geriledi ve bilanço borçluluk tarafında ciddi bir sıçrama yaşandı. Bu çeyrek, TOFAŞ için büyümenin maliyetini sorgulatan bir dönem oldu. Enflasyon muhasebesinin etkileri ve artan borç yükü, yatırımcıların dikkatle izlemesi gereken iki kritik başlık.

Satış Hikayesi

TOFAŞ’ın satış geliri, geçen yılın aynı çeyreğine göre %102,9 artarak 319,4 milyar TL seviyesine ulaştı. Ancak bu büyümenin ne kadarının reel olduğunu anlamak için enflasyonu işin içine katmalıyız. Türkiye’de 2025 yılı itibarıyla yıllık enflasyonun %30’un üzerinde olduğunu hatırlatalım. Nominal büyüme %100’ü aştığına göre, reel satış büyümesi kabaca %70 civarında olabilir. Bu, otomotiv sektöründe yüksek talep ve fiyat ayarlamalarının bir yansıması. Ancak çeyreklik trend verisi olmadığı için bu büyümenin sürdürülebilir olup olmadığını değerlendiremiyoruz. Yine de sektör genelinde araç talebi, özellikle de TOFAŞ’ın güçlü olduğu ticari araç segmentinde, canlılığını koruyor gibi görünüyor.

Kârlılık

Satışlardaki patlamaya rağmen kârlılık cephesi alarm veriyor. Brüt kâr 18,3 milyar TL ile sadece %18,7 artmış. Bu, brüt marjın ciddi şekilde daraldığı anlamına geliyor: geçen yıl %9,8 olan brüt marj, bu çeyrekte %5,7’ye gerilemiş. Enflasyonun maliyetlere hızlıca yansıdığı, ancak satış fiyatlarının aynı hızda güncellenemediği bir tablo var.

FAVÖK ise %17,9 düşerek 11,1 milyar TL’ye gerilemiş. Bu veri, operasyonel kârlılığın satış büyümesinin gerisinde kaldığını net bir şekilde gösteriyor. FAVÖK marjı %7,1’den %3,5’e kadar inmiş. Bu düşüşte artan hammadde maliyetleri, lojistik giderleri ve belki de stok maliyetlerindeki enflasyonist baskı etkili olmuş olabilir.

Net kâr ise %22,2 artarak 8,4 milyar TL olmuş. Buradaki iyileşmenin ana nedeni, net parasal pozisyon kalemindeki büyük iyileşme. Geçen yıl 6,3 milyar TL olan net parasal pozisyon zararı, bu yıl sadece 53,2 milyon TL’ye düşmüş. Enflasyon muhasebesinin etkisiyle parasal varlıklar erimekten kurtulmuş. Ancak bu, operasyonel performanstaki zayıflığı gizleyen bir makyaj.

Bilanço Sağlığı

Bilanço tarafında en dikkat çekici kalem net borç. Geçen yıl sonunda 10,7 milyar TL olan net borç, bu dönem 33,7 milyar TL’ye fırlamış — artış oranı %214. Bu, şirketin büyümeyi finanse etmek için borçlanmaya gittiğini gösteriyor. Toplam varlıklar %44,6 artarken, özkaynaklar %2,6 düşerek 60 milyar TL’nin altına inmiş. Bu, borç/özkaynak oranını da hızla yükseltmiş. Net borç/FAVÖK rasyosunu hesaplarsak: 33,7 / 11,1 = 3,0x civarında. Bu, bir otomotiv üreticisi için sınırda bir değer — genellikle 2x’in altı tercih edilir. Faiz oranlarının yüksek olduğu bir ortamda bu borç yükü, finansman giderlerini şişirecek ve net kârı baskılayacaktır.

Dönen varlıklar %46,7 artmış, duran varlıklar da %40,2 artmış. Bu artışın bir kısmı enflasyon düzeltmesinden kaynaklanıyor olabilir, ancak yine de şirketin yatırım harcamalarını sürdürdüğü anlaşılıyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi altında TOFAŞ’ın net parasal pozisyon zararı neredeyse tamamen sıfırlanmış: sadece 53,2 milyon TL. Geçen yıl 6,3 milyar TL olan zarar, şirketin parasal varlık ve yükümlülük dengesini enflasyon karşısında daha iyi yönettiğini gösteriyor. Özellikle ticari alacak ve borç yapısı, enflasyonun eritici etkisinden korunmuş. Ancak bu durum, operasyonel kârlılıktaki bozulmayı telafi etmeye yetmiyor.

Yatırımcı için Ne Anlama Geliyor?

TOFAŞ’ın bu çeyreği, büyüme ile kârlılık arasında sıkıştığı bir dönem oldu. Satışlardaki reel büyüme güçlü, ancak marjlar ciddi baskı altında. Brüt kâr ve FAVÖK’teki düşüş, maliyet enflasyonunun şirketi ne kadar zorladığını gösteriyor. Net kârdaki artış ise enflasyon muhasebesinin geçici bir hediyesi.

Öne çıkan fırsatlar:

- Reel satış büyümesi devam ediyor; talep canlı.

- Net parasal pozisyon yönetimi iyileşmiş, enflasyon zararı minimize edilmiş.

Öne çıkan riskler:

- Net borç hızla artıyor; yüksek faiz ortamında finansman giderleri kârlılığı daha da baskılayabilir.

- Brüt marj ve FAVÖK marjındaki daralma, fiyatlama gücünün sınırlı olduğunu gösteriyor.

- Özkaynakların azalması, bilanço yapısını zayıflatıyor.

Dikkat noktası: Çeyreklik trend verisi olmadığı için bu bozulmanın geçici mi yoksa kalıcı mı olduğunu anlamak güç. Bir sonraki çeyrek raporu, TOFAŞ’ın maliyetleri kontrol altına alıp alamadığını ve borç yükünü yönetip yönetemediğini gösterecek.

Yatırım tavsiyesi değildir.