Açılış

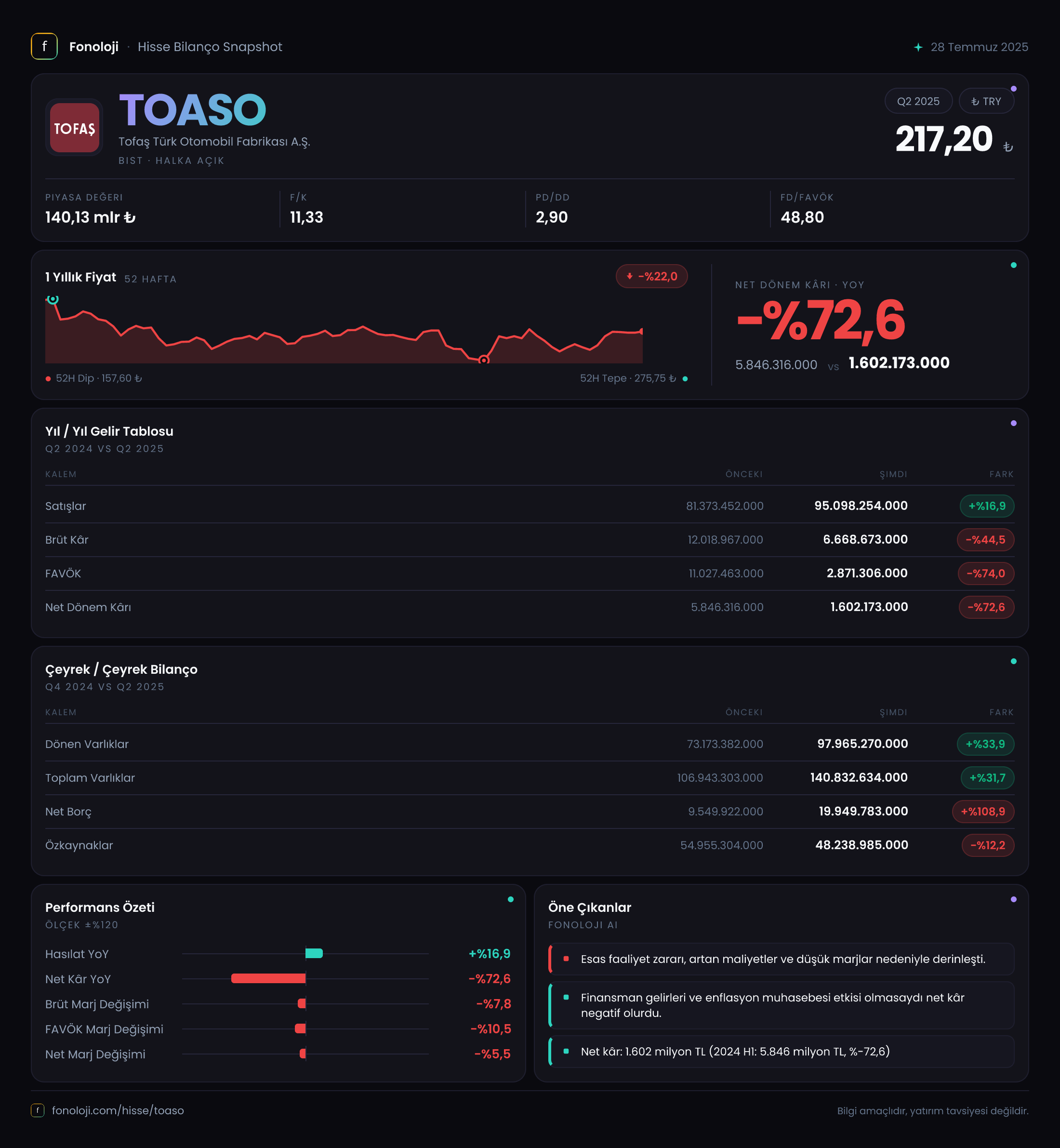

Tofaş, Türkiye'nin en köklü otomotiv üreticilerinden biri olarak 2025'in ilk yarısında adeta iki farklı hikaye anlattı. Satışlarını nominal olarak artırmayı başaran şirket, kârlılık cephesinde ciddi bir daralma yaşadı. Enflasyon muhasebesinin de etkisiyle net kârı geçen yılın aynı dönemine göre %72,6 gerileyen Tofaş için bu çeyrek, marjlardaki erozyonun ve bilanço yapısındaki değişimin yakından izlenmesi gereken bir dönem oldu.

Satış Hikayesi

Tofaş'ın satış gelirleri 2025 yılının ilk yarısında geçen yılın aynı dönemine göre %16,9 artarak 95,1 milyar TL'ye ulaştı. Bu artış ilk bakışta pozitif görünse de Türkiye'de %30'ları aşan enflasyon ortamında reel olarak bir büyüme anlamına gelmiyor. Asıl dikkat çekici olan ise çeyreklik trend: İlk çeyrekte 25,7 milyar TL olan satışlar, ikinci çeyrekte 69,4 milyar TL'ye fırlayarak adeta bir sıçrama yaptı. Bu durum, ikinci çeyrekte araç teslimatlarının yoğunlaştığını ve muhtemelen kampanya veya ihracat kaynaklı bir hacim artışı olduğunu gösteriyor. Ancak satışlardaki bu hacim artışının kârlılığa aynı oranda yansımadığını görmek, hikayenin kırılma noktası.

Kârlılık

Kârlılık tarafı bu çeyreğin en çarpıcı ve endişe verici kısmı. Brüt kâr, satışlardaki büyümeye rağmen geçen yılın aynı dönemine göre %44,5 azalarak 6,7 milyar TL'ye geriledi. Brüt marj geçen yıl %14,8 seviyesindeyken bu yıl %7,0'a düştü. Bu neredeyse yarı yarıya bir marj erozyonu demek. Şirketin maliyet yapısında ciddi bir baskı var: hammadde fiyatları, kur etkisi ve artan işçilik maliyetleri kârları kemirmiş görünüyor.

FAVÖK ise daha sert bir düşüşle %74,0 azalarak 2,9 milyar TL'ye indi. FAVÖK marjı %13,6'dan %3,0'e geriledi. Bu düşüşün arkasında sadece brüt kâr daralması değil, aynı zamanda faaliyet giderlerindeki artış da olabilir. Net dönem kârı ise 1,6 milyar TL ile geçen yılın 5,8 milyar TL'sinin oldukça altında kaldı. Kârlılıktaki bu hızlı bozulma, şirketin fiyatlama gücünün enflasyon karşısında yetersiz kaldığını ve maliyetleri satış fiyatlarına yansıtamadığını gösteriyor.

Ancak çeyreklik bazda iyimser bir nokta var: İlk çeyrekte -148,9 milyon TL net zarar yazılırken ikinci çeyrekte 1,75 milyar TL net kâr elde edilmiş. Bu, ikinci çeyrekteki satış sıçramasının kârlılığa kısmen de olsa olumlu yansıdığını gösteriyor. Yine de yıllık karşılaştırmada düşüş çok belirgin.

Bilanço Sağlığı

Tofaş'ın bilançosu bu dönemde belirgin bir borçlanma trendi sergiliyor. Toplam varlıklar geçen yıl sonuna göre %31,7 artarak 140,8 milyar TL'ye yükselmiş. Ancak bu artışın büyük kısmı dönen varlıklardaki %33,9'luk büyümeden kaynaklanıyor. Duran varlıklar ise %26,9 artış göstermiş. Varlıklardaki bu genişleme enflasyon ve stok birikimiyle uyumlu olsa da, borçluluk tarafı endişe yaratıyor.

Net borç geçen yıl sonundaki 9,5 milyar TL'den %108,9 artışla 19,9 milyar TL'ye çıkmış. Bu neredeyse iki katına çıkan bir borç yükü demek. Özkaynaklar ise aynı dönemde %12,2 azalarak 48,2 milyar TL'ye gerilemiş. Özkaynakların azalması, biriken kârların borç ödemede veya temettü dağıtımında kullanılmış olabileceğini düşündürüyor.

Net borç/FAVÖK oranını kabaca hesaplarsak: 19,9 milyar TL net borç / 2,9 milyar TL FAVÖK = 6,9x. Bu oldukça yüksek bir oran ve şirketin borç ödeme kapasitesinin ciddi şekilde zorlandığını gösteriyor. Geçen yıl aynı dönemde bu oran çok daha düşüktü. Otomotiv sektöründe genellikle 2-3x arası sağlıklı kabul edilirken, 7x civarı bir rasyo ciddi bir uyarı işareti.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi kapsamında hesaplanan net parasal pozisyon zararı geçen yıl -5,4 milyar TL iken bu yıl -1,3 milyar TL'ye gerilemiş. Zararın azalması pozitif bir gelişme gibi görünse de, halen -1,3 milyar TL'lik bir rakam söz konusu. Net parasal pozisyon, şirketin parasal varlıklarının (nakit, alacak) enflasyon karşısında erimesini ve parasal borçlarının sağladığı enflasyon avantajını ölçer. Bu zararın azalması, şirketin net parasal borçlu pozisyonunun (yani borçlarının varlıklardan fazla olması) enflasyon ortamında avantaj sağlamaya başladığını gösteriyor. Ancak borçluluk oranının yüksek olması bu avantajı sınırlıyor.

Yatırımcı için Ne Anlama Geliyor?

Tofaş için 2025 ilk yarısı, satışlardaki büyümeye rağmen marjların eridiği ve bilanço riskinin arttığı bir dönem oldu. Şirketin en büyük fırsatı ikinci çeyrekteki toparlanma sinyali: satışlar ve kârlılık çeyreklik bazda güçlü bir ivme göstermiş. Ancak riskler daha ağır basıyor: Brüt marjın yarıya inmesi, net borcun iki katına çıkması ve net borç/FAVÖK oranının 7x'e dayanması, şirketin finansal esnekliğini ciddi şekilde sınırlıyor. Özellikle yılın ikinci yarısında faiz oranlarının yüksek seyretmesi ve otomotiv pazarındaki talep belirsizliği, Tofaş'ın kârlılığını daha da zorlayabilir. Yatırımcıların, şirketin marj iyileşmesi ve borç azaltımı konusunda atacağı adımları yakından izlemesi gerekiyor. Bu çeyrek, Tofaş için bir "turnaround" hikayesinin başlangıcı olabilir, ancak mevcut veriler temkinli olmayı gerektiriyor.

Yatırım tavsiyesi değildir.