Açılış

Ford Otomotiv, Türkiye otomotiv sanayisinin lokomotif şirketlerinden biri olarak hem iç pazara hem de ihracata yönelik üretim yapıyor. 2026'nın ilk çeyreğinde açıkladığı ara dönem raporu, yatırımcılar için iki yönlü bir tablo çiziyor: Bir yandan satışlar ve kârlılık geçen yılın aynı dönemine göre belirgin şekilde gerilerken, diğer yandan şirketin bilanço yapısındaki duruş ve enflasyon muhasebesinden gelen katkı dikkat çekiyor. Bu çeyrek, yüksek enflasyon ortamında otomotiv talebinin yavaşlaması ve maliyet baskılarının marjları nasıl sıkıştırdığını net bir şekilde ortaya koyuyor.

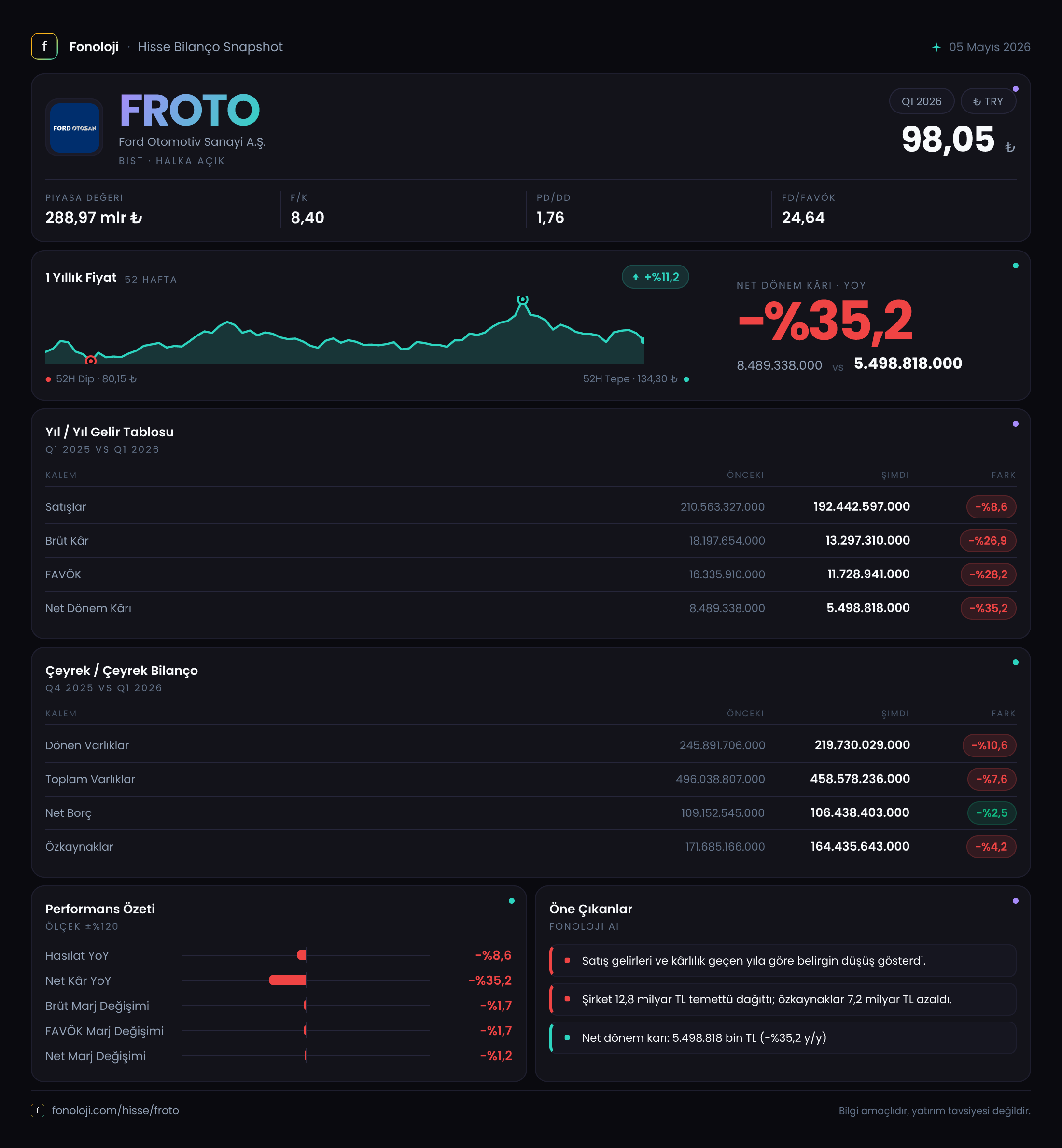

Satış Hikayesi

FROTO'nun satış gelirleri bu çeyrekte 192.442,6 milyar TL olarak gerçekleşti. Geçen yılın aynı çeyreğindeki 210.563,3 milyar TL'ye göre bu, nominal olarak %8,6'lık bir daralma anlamına geliyor. Oysa aynı dönemde Türkiye'de enflasyon %30'un üzerinde seyrediyordu. Bu veri bize şirketin reel olarak ciddi bir pazar kaybı yaşadığını gösteriyor: enflasyon düzeltmesi yapıldığında satışlardaki erime %30'u aşıyor olmalı.

Çeyreklik trende baktığımızda, 2025'in üçüncü çeyreğinde satışlar 210.563,3 milyar TL iken 2026'nın ilk çeyreğinde aynı seviyede kalamamış. Mevsimsellik etkisi bir miktar devrede olabilir, ancak düşüşün büyüklüğü talepte yapısal bir yavaşlamaya işaret ediyor. Yeni otomobil fiyatlarında enflasyon kaynaklı artışlar ve tüketici kredilerindeki sıkılaşma, iç talebin baskılanmasına neden olmuş olabilir. İhracat tarafında ise Avrupa pazarındaki durgunluk devam ediyorsa, bu da satışları aşağı çeken ikinci bir faktör.

Kârlılık

Satışlardaki düşüş brüt kâra çok daha sert yansımış: 13.297,3 milyar TL ile geçen yılın aynı dönemine göre %26,9 azalma var. Yani brüt marj, %8,6'dan %6,9'a gerilemiş. Bu, maliyetlerin satış fiyatlarından daha hızlı arttığını gösteriyor. Hammadde, enerji ve lojistik maliyetlerindeki artış ve döviz kurlarındaki oynaklık, üretim maliyetlerini şişirmiş olabilir. Ayrıca satış hacmindeki düşüş, sabit maliyetlerin birim başına daha fazla yüklenmesine yol açmış.

FAVÖK de benzer bir hikaye anlatıyor: 11.728,9 milyar TL ile geçen yıla göre %28,2 düşüş ve FAVÖK marjı %5,6 seviyesinde (geçen yıl %7,8'di). Bu, şirketin operasyonel verimliliğinin bozulduğunu açıkça ortaya koyuyor. Net dönem kârı ise 5.498,8 milyar TL ile %35,2 düşerek en sert gerilemeyi yaşıyor. Vergi yükü, finansman giderleri ve enflasyon muhasebesi ayarlamaları net kârı daha da aşağı çekmiş. Kârlılıktaki bu hızlı bozulma, yatırımcılar için en önemli uyarı sinyali.

Bilanço Sağlığı

Şirketin toplam varlıkları bir önceki yılsonuna (2025/12) göre %7,6 azalarak 458.578,2 milyar TL olmuş. Dönen varlıklar - %10,6, duran varlıklar - %4,5 düşüş göstermiş. Bu daralma, şirketin küçülmeye gittiği anlamına gelmiyor, daha çok enflasyon muhasebesi etkisiyle bilanço kalemlerinin yeniden düzenlenmesi ve belki de nakit döngüsünün hızlanmasıyla ilgili. Ancak özkaynaklar da %4,2 gerileyerek 164.435,6 milyar TL'ye inmiş.

Burada kritik rasyo net borç/FAVÖK: Net borç 106.438,4 milyar TL, FAVÖK ise yalnızca 11.728,9 milyar TL. Basit bir hesapla 9,1 kat gibi oldukça yüksek bir borçluluk seviyesi ortaya çıkıyor. Otomotiv sektöründe genellikle 2-3 kat makul kabul edilirken 9 kat, şirketin borç ödeme kapasitesinin ciddi şekilde daraldığını gösteriyor. Faiz oranlarının yüksek olduğu bir ortamda bu borç yükü, finansman giderlerini artırarak kârlılığı daha da baskılayacaktır. Şirketin nakit akışı yaratma gücü bu dönemde test ediliyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi, FROTO'nun bu çeyrekteki en dikkat çekici kalemlerinden biri. Net parasal pozisyon kazancı 7.968,7 milyar TL olarak gerçekleşmiş; geçen yılın aynı çeyreğine göre %14 artış var. Bu, şirketin parasal varlıklarının enflasyon karşısında değer kaybını ve borçlarının erimesini dengeleyen bir kalem. Aslında şirketin net parasal pozisyonunun pozitif olması, enflasyonun şirket lehine çalıştığı anlamına geliyor — daha çok borçlu olmaktansa, daha çok parasal varlık sahibi olmak avantaj sağlıyor.

Ancak bu kazanç operasyonel başarıdan değil, muhasebe tekniğinden kaynaklanıyor. Net dönem kârına yaptığı katkı büyük: 5.498,8 milyar TL'lik net kârın büyük kısmı aslında bu kalemden geliyor. Operasyonel kârlılık bu kalem çıkarıldığında zarar seviyesine yaklaşabilir. Bu durum, yatırımcıların enflasyon muhasebesinin altındaki gerçek verimliliği görmesi gerektiğini söylüyor.

Yatırımcı için Ne Anlama Geliyor?

FROTO için 2026 ilk çeyrek, operasyonel olarak zorlu bir dönemi işaret ediyor. Satışlar reel olarak eriyor, marjlar daralıyor ve borçluluk rasyoları yüksek faiz ortamında endişe yaratıyor. Enflasyon muhasebesi sayesinde net kâr pozitif kalsa da, bu kazanç kalıcı değil; şirketin asıl yaratıcı gücü olan FAVÖK ve brüt kâr ciddi şekilde aşınıyor.

Fırsatlar tarafında, şirketin güçlü marka değeri, geniş bayi ağı ve ihracat potansiyeli uzun vadede toparlanmayı destekleyebilir. Ayrıca net parasal pozisyon kazancı, bilanço üzerinde bir tampon oluşturuyor. Ancak kısa vadede riskler ağır basıyor: yüksek borç/FAVÖK oranı, faiz giderlerini artıracak, yavaşlayan talep satışları daha da baskılayabilir. Otomotiv sektöründe ÖTV ve vergi politikalarındaki değişimler de belirsizlik yaratıyor.

Yatırımcılar, bu çeyreği bir uyarı işareti olarak okumalı. Şirketin önümüzdeki dönemlerde maliyetleri kontrol edip edemediği, nakit akışını nasıl yönettiği ve ihracat pazarlarındaki durumu yakından takip edilmeli. Özellikle döviz kuru ve faiz oranlarındaki gelişmeler, FROTO için kârlılık ve borçlanma maliyetleri açısından belirleyici olacak. Mevcut veriler ışığında, şirketin hisse performansını kısa vadede baskılayacak yeterli neden var.

Yatırım tavsiyesi değildir.