Açılış

Ford Otomotiv (FROTO), Türkiye'nin en büyük otomotiv üreticilerinden biri olarak hem yurtiçi satış hem de Avrupa'ya ihracat yapıyor. 2025/3AB dönemi, şirket için zorlu bir çeyrek oldu: satışlar geçen yılın aynı çeyreğine göre gerilerken, kârlılık ciddi bir daralma yaşadı. Enflasyonun %30'un üzerinde seyrettiği bir ortamda nominal satışların dahi düşmesi, reel hacimdeki kaybın boyutunu gösteriyor. Ancak bilanço tarafında net borcun azalması ve parasal pozisyon gelirinin katkısı, şirketin finansal yapısının hala sağlam olduğunu işaret ediyor. Bu çeyrekte ana mesaj: satış ve kârda sert düşüş, ancak borç yönetiminde olumlu adımlar.

Satış Hikayesi

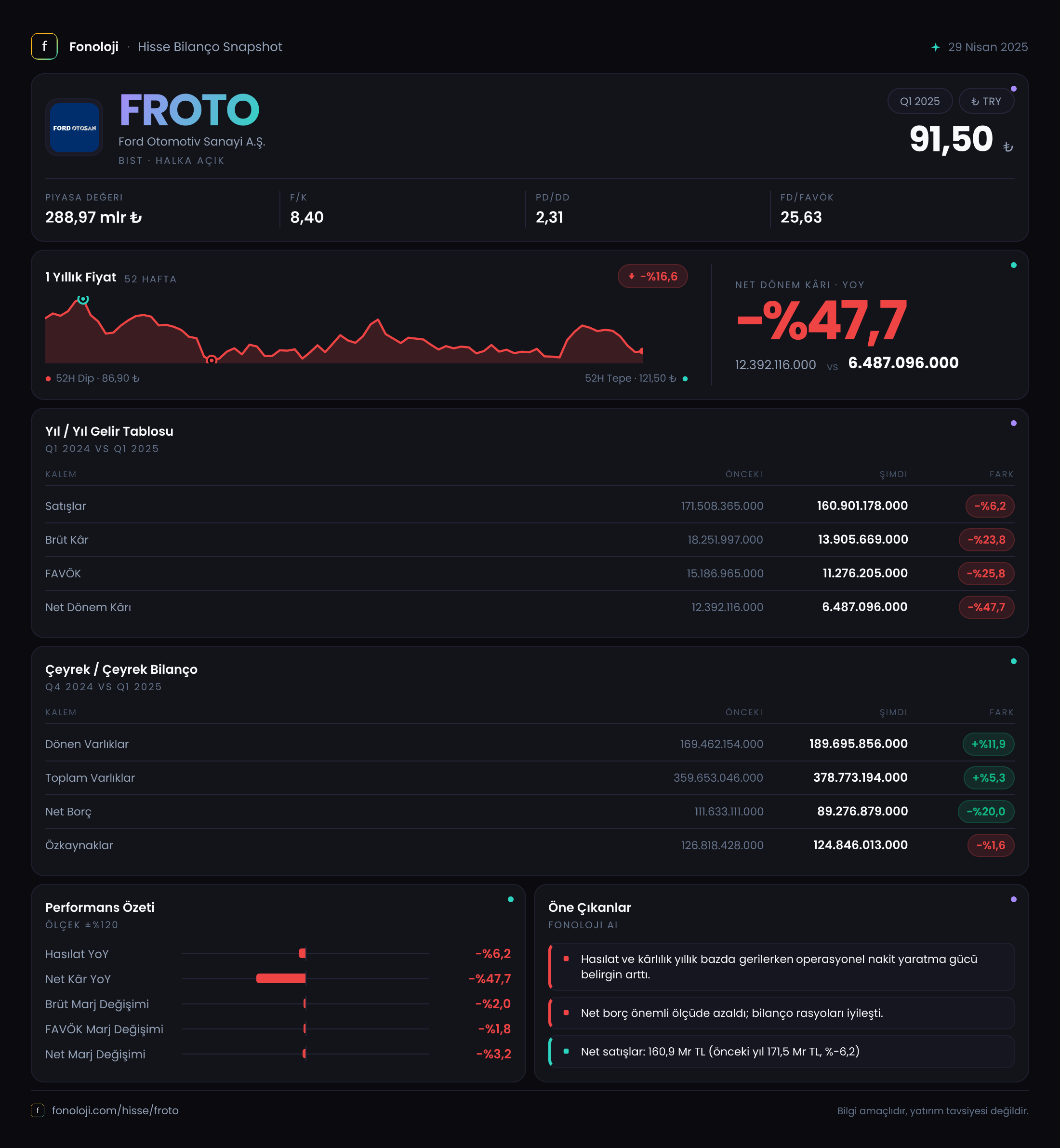

Şirketin satış gelirleri 160.9 milyar TL olarak gerçekleşti. Geçen yılın aynı çeyreğinde 171.5 milyar TL olan bu rakam, nominal olarak %6.2 düştü. Enflasyonu hesaba kattığınızda bu düşüş çok daha derin: reel olarak satışların %30'a yakın azaldığı söylenebilir. Çeyreklik trendi değerlendirmek için yeterli veri bulunmuyor (önceki çeyrekler elimizde yok), ancak otomotiv sektöründe yurtiçinde talebin zayıfladığı, Avrupa'da ise ekonomik yavaşlamanın ihracatı baskıladığı genel bir tablo mevcut. Ford Otosan'ın ihracat ağırlıklı yapısı düşünüldüğünde, bu çeyrekteki düşüşün büyük kısmının dış talep kaynaklı olduğunu tahmin ediyorum. Şirketin kendi tarihsel büyüme trendine göre bu, son yılların en zayıf çeyreklerinden biri.

Kârlılık

Kârlılık tarafında işler daha da zorlu: Brüt kâr %23.8 azalarak 13.9 milyar TL'ye geriledi. Brüt marj ise geçen yılki %10.6'dan %8.6'ya düştü. Bu 2 puanlık marj daralması, hammadde maliyetlerindeki artış ve satış hacmindeki düşüşün birleşik etkisini yansıtıyor. FAVÖK daha sert etkilenmiş: %25.8 azalarak 11.3 milyar TL oldu; FAVÖK marjı %7.0'a geriledi (geçen yıl %8.9). Net dönem kârı ise adeta yarı yarıya eridi: %47.7 düşüşle 6.5 milyar TL. Bu noktada net kâr marjı %4.0'a indi. Düşüşün bu kadar derin olmasının bir nedeni de esas faaliyetlerdeki zayıflığın yanı sıra net parasal pozisyon gelirinin de azalmasıydı (aşağıda detaylandıracağım). Kısacası, şirket hem satış hacmini hem de marjlarını koruyamadı.

Bilanço Sağlığı

Bilançoda olumlu sürpriz var: Net borç %20 azalarak 89.3 milyar TL'ye düştü. Önceki dönem (2024 sonu) 111.6 milyar TL idi. Bu düşüş, şirketin nakit yaratma kapasitesinin hala çalıştığını veya borç ödemeye odaklandığını gösteriyor. Dönen varlıklar %11.9 artarken duran varlıklar sabit kalmış; toplam varlıklar %5.3 büyüyerek 378.8 milyar TL'ye ulaştı. Özkaynaklarda ise hafif bir düşüş var: %1.6 azalarak 124.8 milyar TL. Net borç/FAVÖK rasyosunu tek çeyrek FAVÖK ile hesaplamak yanıltıcı olur, ancak yıllıklandırılmış FAVÖK'ün 40-50 milyar TL bandında olduğunu varsayarsak rasyo 2-3x civarında kalıyor ki bu otomotiv sektörü için makul bir seviye. Şirketin öz sermaye oranı %33 ile güçlü. Net borcun azalması, enflasyonist ortamda borçluluğun reel olarak daha da hafiflediği anlamına geliyor. Bu bilanço yapısı, zorlu bir çeyrekte şirketin finansal sağlamlığını koruduğunu gösteriyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi altında, şirketin net parasal pozisyon geliri 5.3 milyar TL olarak gerçekleşti. Bu, geçen yılın aynı çeyreğindeki 6.1 milyar TL'ye göre %12.7 azalmış. Net parasal pozisyon geliri, şirketin parasal borçlarının (kredi, ticari borç vb.) parasal varlıklarından (nakit, alacak) fazla olmasından kaynaklanır – yani şirket net borçlu olduğu için enflasyon _borçluya yarar_. Bu gelirin azalmasının temel sebebi, net borcun düşmesi. Daha az borç, daha az enflasyon kazancı demek. Etki net kârı destekleyici olsa da, azalan parasal gelir, esas faaliyetlerdeki düşüşü telafi edemedi. Yine de, bu kalem olmasaydı net kâr çok daha düşük olurdu (hatta zarar gösterilebilirdi). Enflasyonun yavaşlaması durumunda bu gelirin daha da azalacağını unutmamak gerek.

Yatırımcı için Ne Anlama Geliyor?

Bu çeyrek, Ford Otosan için yapısal bir dönüşüm anı değil ama döngüsel bir dip olabilir. Satışlardaki sert düşüş, özellikle Avrupa talebindeki zayıflama ve maliyet baskılarından kaynaklanıyor. Kârlılıktaki erime ise marjların sıkıştığını, fiyatlama gücünün azaldığını gösteriyor. Olumlu tarafta, bilanço gücü ve net borcun azalması şirketin kriz yönetimi kapasitesini kanıtlıyor.

Fırsatlar: Düşük satış seviyeleri, toparlanma durumunda hızlı bir kâr artışı potansiyeli taşıyor. Şirketin güçlü markası, ihracat ağı ve düşük borçluluk yapısı, yatırımcı için koruma sağlıyor. Net borcun azalması, gelecek dönemlerde temettü artışına da imkan verebilir.

Riskler: Otomotiv sektöründe talep belirsizliği sürüyor. Avrupa'da ekonomik yavaşlama devam ederse satışlar daha da düşebilir. Enflasyonun yavaşlaması, bir yandan maliyet baskısını azaltırken diğer yandan parasal pozisyon gelirini eritecek. Ayrıca rekabetçi baskı ve hammadde fiyatlarındaki oynaklık marjları sıkıştırmaya devam edebilir.

Dikkat noktası: Net kârın %48 gibi yüksek bir oranda düşmesi, bu seviyenin bir trend mi yoksa geçici bir sıçrama mı olduğunu ayırt etmek için önümüzdeki çeyrekler kritik. Şirketin yıllık satış hedefleri ve yeni model lansmanları takip edilmeli.

Yatırım tavsiyesi değildir.