Açılış

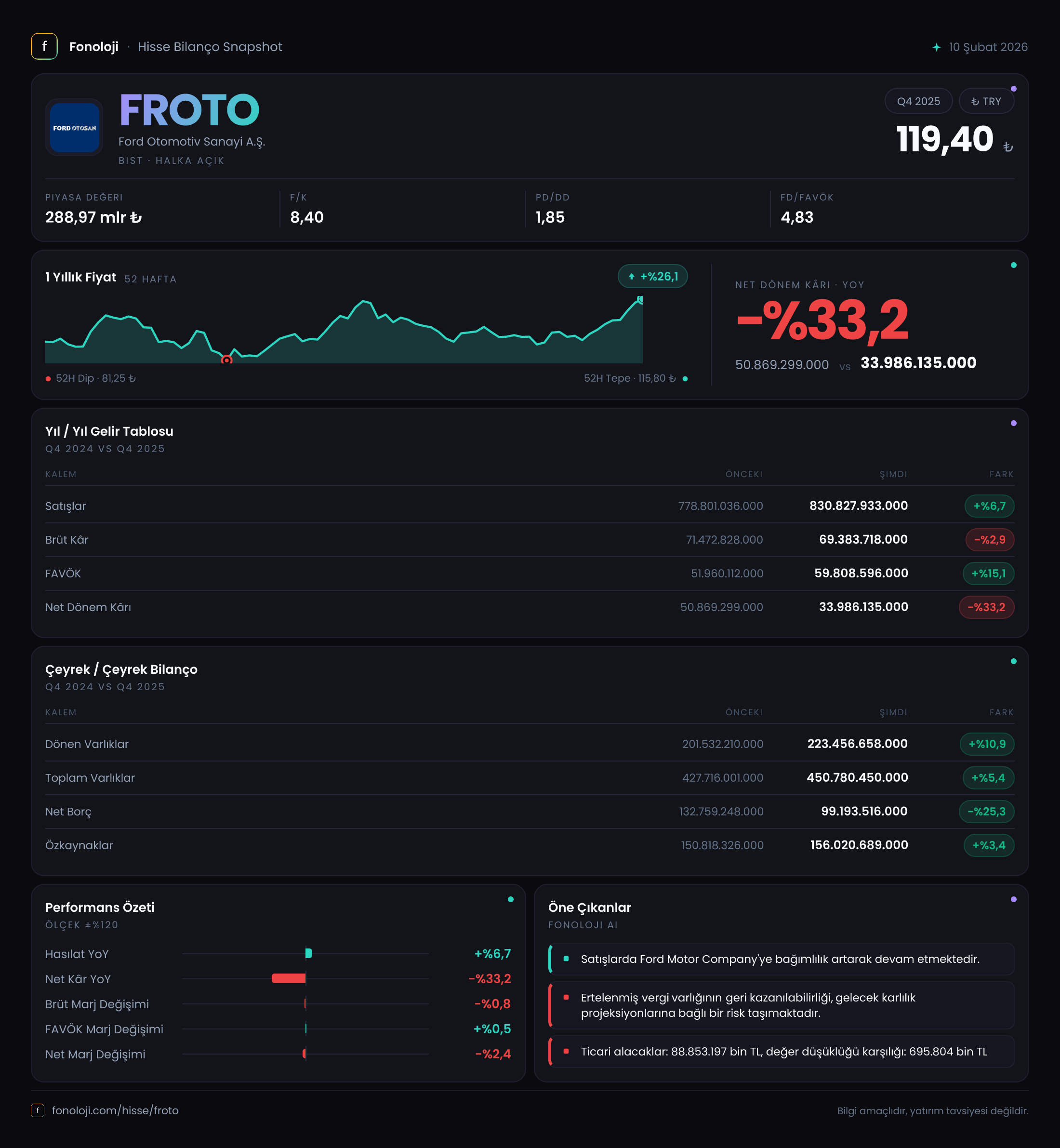

Ford Otomotiv (FROTO), Türkiye'nin en büyük ticari araç üreticilerinden biri olarak hem yurt içi hem de ihracat pazarlarında güçlü bir konuma sahip. 2025 yılının ilk çeyreğini (2025/12AB dönemi) açıklayan şirket, satışlarını nominal olarak artırmasına rağmen kârlılık cephesinde enflasyon ve parasal düzeltmelerin baskısını hissediyor. Net kârda yıllık %33,2'lik düşüş yaşanırken, operasyonel performansta FAVÖK bazında %15,1'lik artış dikkat çekiyor. Bu çeyrek, şirketin reel büyüme sorununu ve bilanço disiplinini bir arada gösteren bir tablo sunuyor.

Satış Hikayesi

Şirketin satış gelirleri geçen yılın aynı çeyreğine göre %6,7 artarak 830,8 milyar TL'ye ulaştı. Ancak bu büyümeyi yorumlarken Türkiye'deki yıllık enflasyonun %30+ seviyelerinde olduğunu unutmamak gerekir. Nominal artışın büyük kısmı fiyat ayarlamalarından kaynaklanıyor; reel olarak satış hacminde daralma olması muhtemel. Otomotiv sektöründe mart ayındaki ÖTV düzenlemeleri ve kredi faizlerindeki yükseklik göz önüne alındığında, bu dönemde talebin canlı olmadığı söylenebilir. Yine de şirket, geçen yılın aynı dönemine göre satışlarını enflasyonun gerisinde artırarak reel bir düşüş yaşamış görünüyor. Çeyreklik trend verisi olmadığından, önceki çeyreklerle kıyaslama yapamıyoruz; ancak yıllık bazda bu tablo, hacim büyümesinin zorlaştığı bir ortama işaret ediyor.

Kârlılık

Brüt kâr marjı geçen yıl %9,2 iken bu çeyrekte %8,4'e gerilemiş. Brüt kârdaki %2,9'luk düşüş (71,5 milyar TL'den 69,4 milyar TL'ye), maliyet enflasyonunun satış fiyatlarına tam olarak yansıtılamadığını gösteriyor. Otomotiv sektöründe hammadde (çelik, plastik) ve lojistik maliyetlerindeki artış, marjları baskılıyor. Buna karşılık FAVÖK %15,1 artarak 59,8 milyar TL'ye yükselmiş. FAVÖK marjı %7,2 ile geçen yılın %6,7'sinin üzerinde. Bu iyileşme, brüt marj düşerken nasıl mümkün oluyor? Muhtemelen şirket, operasyonel giderlerde (pazarlama, genel yönetim) tasarrufa gitmiş veya diğer faaliyet gelirlerini artırmış olabilir. Net kâr ise %33,2 düşüşle 34,0 milyar TL'ye gerilemiş. Buradaki en büyük etken, net parasal pozisyon kalemindeki azalma. Geçen yıl 29,7 milyar TL olan bu gelir, bu yıl 15,9 milyar TL'ye inmiş. Yani enflasyon muhasebesi kaynaklı kâr düşüşü, net kârdaki düşüşün büyük kısmını açıklıyor. Ayrıca vergi giderleri ve diğer finansman kalemleri de etkili olmuş olabilir.

Bilanço Sağlığı

Şirketin bilançosu güçlü bir yapı sergiliyor. Toplam varlıklar önceki yıl sonuna göre %5,4 artarak 450,8 milyar TL'ye ulaşmış. Dönen varlıklardaki %10,9'luk artış, duran varlıklardaki %0,5'lik yatay seyre göre daha belirgin. Bu, şirketin likit varlıklarını artırdığını gösteriyor. Net borç ise %25,3 azalarak 99,2 milyar TL'ye gerilemiş. Özkaynaklar %3,4 artışla 156,0 milyar TL olmuş. Net borç/özkaynak oranı 0,64 ile makul seviyede. Net borç/FAVÖK rasyosunu yıllıklandırılmış FAVÖK ile hesaplarsak (4 çeyrek toplamı yaklaşık 240 milyar TL varsayarsak) bu oran 0,41 gibi oldukça düşük bir değere işaret ediyor. Şirket, borçluluk açısından rahat bir konumda; hatta borç azaltma stratejisi izliyor. Bilanço sağlığı açısından herhangi bir risk sinyali yok.

Net Parasal Pozisyon (TAS 29)

Türkiye'de enflasyon muhasebesi uygulaması, net parasal pozisyon kaleminin kâr/zarar üzerindeki etkisini belirginleştiriyor. FROTO'da bu kalem pozitif (15,9 milyar TL), yani şirketin parasal varlıkları parasal borçlarından fazla. Enflasyon düşüş trendinde olsa da pozitif net parasal pozisyon, şirketin enflasyondan negatif etkilendiği anlamına gelir. Geçen yıl bu rakam 29,7 milyar TL iken bu yıl %46,6 azalmış. Bunun iki olası açıklaması var: ya enflasyon gerçekten hız kesiyor ya da şirket parasal pozisyonunu (örneğin borçlanarak veya stok artırarak) dengeliyor. Her iki durumda da geçen yılın enflasyon kaynaklı yüksek kârının bu yıl tekrarlamaması, net kârı olumsuz etkilemiş. Bu, yatırımcıların dikkat etmesi gereken bir nokta: enflasyon muhasebesi geçici kârlar yaratabilir ama asıl operasyonel performansa odaklanmak daha sağlıklı.

Yatırımcı için Ne Anlama Geliyor?

FROTO'nun bu çeyreği, enflasyonist ortamda reel hacim büyümesinin zorlaştığını ancak bilanço disiplininin devam ettiğini gösteriyor. FAVÖK'teki artış ve borç azalışı olumlu; brüt marj baskısı ve net kâr düşüşü ise uyarıcı. Öne çıkan fırsat: Şirket, düşük borçlulukla yeni yatırımlara veya temettü artışına yönelebilir. Ayrıca, enflasyonun yavaşlaması durumunda net parasal pozisyon kaynaklı kâr düşüşünün sınırlanması ve operasyonel kârlılığın öne çıkması beklenebilir. Riskler: Talepteki daralma (ÖTV, faiz), maliyet enflasyonu ve rekabet baskısı. Çeyreklik trend verisi olmadığından, bir sonraki çeyrek açıklanana kadar mevcut resimle yetinmek gerekiyor. Özetle, FROTO uzun vadeli sağlam bir şirket olsa da kısa vadede enflasyon ve talep koşulları nedeniyle kâr marjlarındaki sıkışma izlenmeli.

Yatırım tavsiyesi değildir.