Açılış

Ford Otomotiv, Türkiye’nin en büyük sanayi şirketlerinden biri olarak, 2025 yılının ilk yarısında satışlarını %12 artırmayı başardı. Ancak bu büyüme, yüksek enflasyon ve artan maliyet baskısı altında gerçekleşti. Şirketin operasyonel kârlılığı güçlü kalsa da, net kârı geçen yılın aynı dönemine göre sert bir düşüş gösterdi. Bu çeyreklik ara dönem raporu, Ford Otosan’ın hem güçlü yanlarını hem de karşı karşıya olduğu enflasyon muhasebesi kaynaklı baskıyı net bir şekilde ortaya koyuyor.

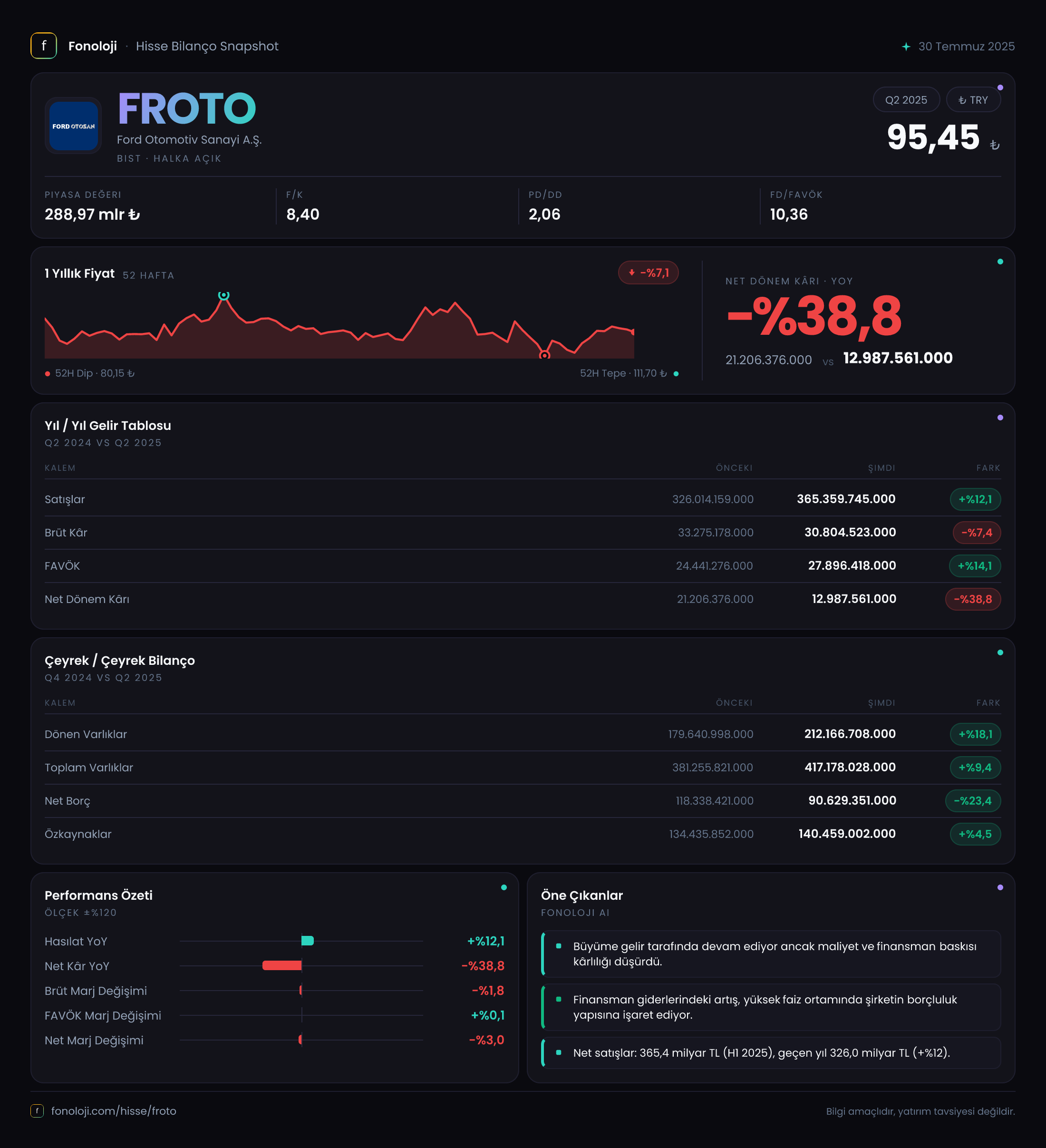

Satış Hikayesi

Ford Otomotiv’in satış gelirleri, 2025’in ilk yarısında 365,4 milyar TL seviyesine ulaştı. Bu, geçen yılın aynı dönemine göre %12,1’lik bir artış anlamına geliyor. Ancak unutmamak gerekir ki, Türkiye’de yıllık enflasyonun %30’un üzerinde seyrettiği bir ortamda %12’lik nominal büyüme, aslında satış hacminde reel bir daralmaya işaret ediyor.

Çeyreklik trende baktığımızda ise satışlarda toparlanma sinyali var: 2025’in ilk çeyreğinde 170,6 milyar TL olan gelir, ikinci çeyrekte 194,8 milyar TL’ye yükseldi. Yani ikinci çeyrek, ilk çeyreğe göre %14,2 daha güçlü geldi. Bu, Ford Otosan’ın yıl ilerledikçe ivme kazandığını gösteriyor. Yine de enflasyonla mücadele eden bir ekonomide, satışların reel olarak ne kadar artabildiğini anlamak için üretim adetleri ve araç başı fiyatındaki artışı birlikte değerlendirmek gerekiyor.

Kârlılık

Kârlılık tarafında manzara daha karmaşık. Brüt kâr, satışlardaki artışa rağmen geçen yılın aynı dönemine göre %7,4 azalarak 30,8 milyar TL’ye geriledi. Bu, maliyetlerin satış fiyatlarından daha hızlı arttığına işaret ediyor. Özellikle hammadde (çelik, alüminyum, plastik) ve enerji maliyetlerindeki yükseliş, brüt marjı baskı altına almış olabilir.

Buna karşılık, operasyonel kârlılığın temel göstergesi olan FAVÖK, %14,1 artarak 27,9 milyar TL’ye çıktı. FAVÖK’ün satışlardan daha hızlı büyümesi, şirketin faaliyet giderlerini kontrol altında tutmayı başardığını gösteriyor. Ancak net kâr cephesinde durum çok farklı: Net dönem kârı %38,8 gibi sert bir düşüşle 13,0 milyar TL oldu. Çeyreklik bazda da benzer bir tablo var: İlk çeyrekte 6,9 milyar TL olan net kâr, ikinci çeyrekte 6,1 milyar TL’ye geriledi.

Net kârdaki bu çarpıcı düşüşün ana nedeni, enflasyon muhasebesi kaynaklı net parasal pozisyon kalemindeki azalma. Geçen yılın aynı döneminde şirket buradan 14,3 milyar TL gelir yazarken, bu yıl sadece 9,2 milyar TL gelir elde edebildi. Yani net kârdaki düşüşün büyük kısmı operasyonel performanstan değil, muhasebe etkisinden kaynaklanıyor. Operasyonel olarak şirket hâlâ güçlü kalsa da, enflasyonun etkisi bilançodaki parasal varlık ve yükümlülük dengesine bağlı olarak dalgalanıyor.

Bilanço Sağlığı

Ford Otosan’ın bilançosu genel olarak sağlam görünüyor. Toplam varlıklar, önceki döneme göre %9,4 artarak 417,2 milyar TL’ye yükselmiş. Dönen varlıklar %18,1 artışla 212,2 milyar TL olurken, duran varlıklardaki artış sadece %1,7’de kalmış. Bu, şirketin likiditesini artırdığını gösteriyor.

Borçluluk tarafında ise net borç, geçen yıl sonuna göre %23,4 azalarak 90,6 milyar TL’ye gerilemiş. Net borç/FAVÖK rasyosu kabaca 1,6x seviyesinde (90,6 / 27,9 x 2 yıllık FAVÖK yıllıklandırılırsa). Bu, oldukça makul bir kaldıraç seviyesi; şirketin borç yükü rahatça yönetilebilir görünüyor. Özkaynaklar da %4,5 artarak 140,5 milyar TL’ye çıkmış. Ancak özkaynak artışının yavaşlaması, düşük net kârın bilançoya yansımasından kaynaklanıyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi, bu dönemde şirketin kârlılığını en çok etkileyen kalemlerden biri oldu. Geçen yılın ilk yarısında 14,3 milyar TL olan net parasal pozisyon geliri, bu yıl %35,4 azalarak 9,2 milyar TL’ye düştü. Bu düşüş, şirketin parasal varlıklarının (nakit, alacaklar) enflasyon karşısında eridiğini, ancak buna karşılık parasal yükümlülüklerinin (borçlar) de reel olarak azaldığını gösteriyor. Ford Otosan, geçen yıl daha yüksek bir pozisyon geliri elde etmişti; bu yıl enflasyonun hızlanması ve bilanço yapısındaki değişim, gelirin daha düşük kalmasına yol açtı. TAS 29 etkisi olmadan net kâr artışı daha yüksek olabilirdi; ancak bu, Türkiye’de faaliyet gösteren tüm şirketlerin karşılaştığı yapısal bir durum.

Yatırımcı için Ne Anlama Geliyor?

Ford Otomotiv, operasyonel olarak güçlü bir performans sergiliyor: FAVÖK büyüyor, borç azalıyor, satışlar ikinci çeyrekte ivme kazanıyor. Ancak enflasyon muhasebesi ve artan maliyetler, brüt marj ve net kârı baskılıyor. Bu durum, özellikle temettü verimi ve defter değeri odaklı yatırımcılar için dikkatle izlenmesi gereken bir risk yaratıyor.

Öne çıkan fırsatlar: Güçlü nakit akışı ve düşük borçluluk, şirketin ekonomik yavaşlamaya karşı dayanıklılığını artırıyor. Ayrıca Ford Otosan’ın global üretim üssü olması, ihracat gelirleriyle döviz kuru avantajı sağlayabilir. Riskler ise: enflasyonun seyri, brüt marjdaki daralma, otomotiv sektöründe talep belirsizliği (ÖTV artışları, düşen alım gücü) ve TAS 29’un net kâr üzerindeki oynatıcı etkisi.

Kısacası, Ford Otosan sağlam bir gemide yol alıyor ama rüzgar (enflasyon ve maliyetler) ters yönden esiyor. Operasyonel performansı takdir edilirken, net kârın geçici etkilerle dalgalanabileceği akılda tutulmalı.

Yatırım tavsiyesi değildir.