Açılış

Ford Otomotiv, Türkiye'nin otomotiv üretim ve ihracatında lokomotif şirketlerinden biri. 2025 yılı ilk dokuz ayını geride bırakırken açıklanan bilanço, enflasyon ve talep baskısı altında karma bir tablo çiziyor. Satışlar nominal olarak artsa da kârlılık cephesinde ciddi daralma var; bilanço ise borçlulukta iyileşme ile dikkat çekiyor. Özellikle enflasyon muhasebesi etkisinin net kâra vurduğu darbeyi anlamadan şirketin “gerçek performansını” değerlendirmek mümkün değil.

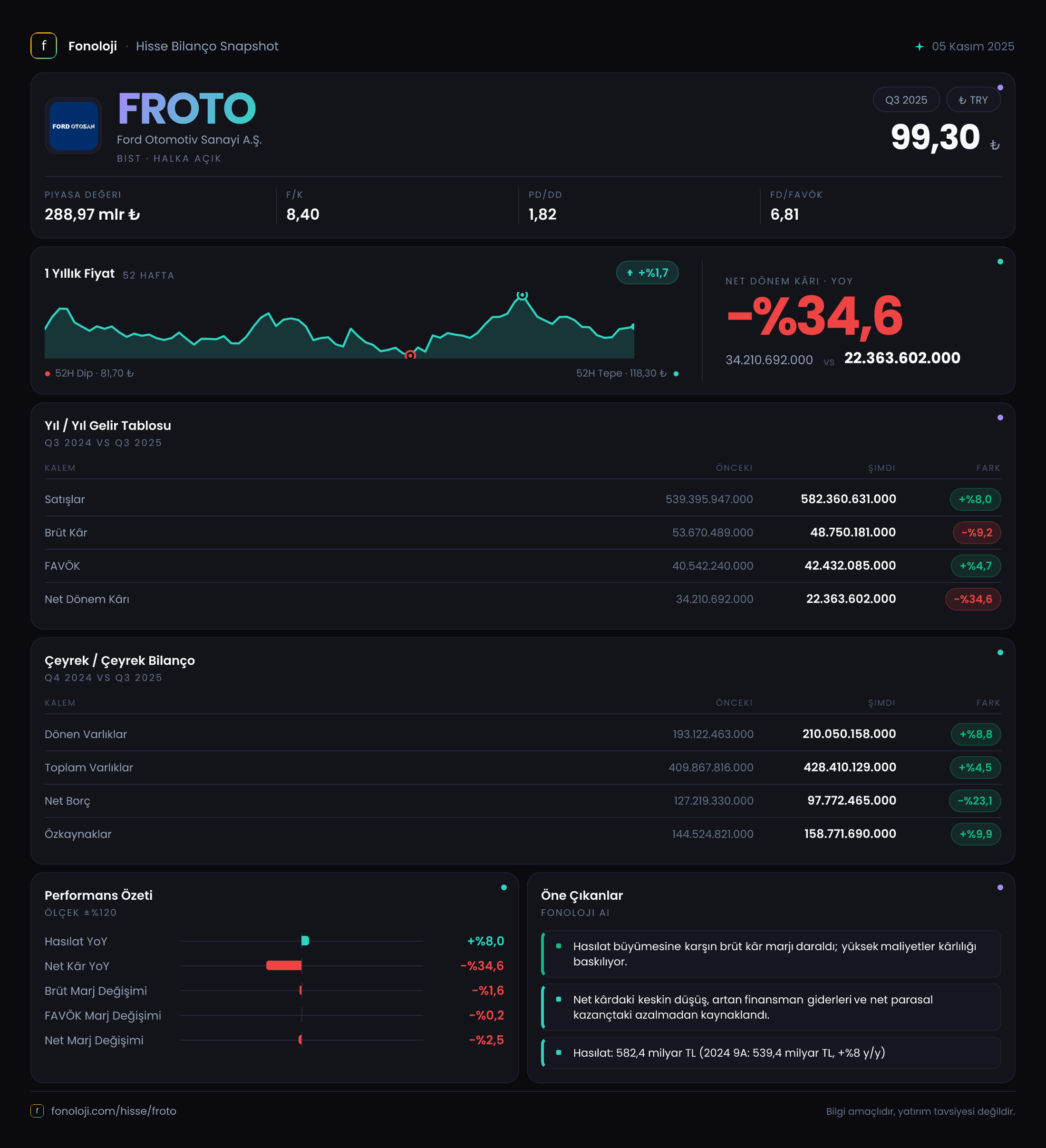

Satış Hikayesi

Şirketin satış gelirleri ilk dokuz ayda 582,4 milyar TL olarak gerçekleşmiş. Geçen yılın aynı dönemine göre artış %8 seviyesinde. İlk bakışta pozitif görünen bu büyüme, dönem boyunca Türkiye'de TÜFE'nin %30-40 bandında seyrettiği düşünülünce reel olarak gerilemeye işaret ediyor. Başka bir deyişle, şirket ürünlerini aynı miktarda satsaydı satış hasılatı enflasyon kadar artardı; %8'lik artış bu beklentinin altında kalıyor.

Çeyreklik kırılıma baktığımızda 2025 yılının üçüncü çeyreğinde tek başına 189,6 milyar TL satış yapılmış. Bu, ilk iki çeyreğin toplamının 392,8 milyar TL olduğunu gösteriyor. Üçüncü çeyrekte satışların yıllık bazda %8 büyümesine karşılık, çeyreksel olarak bir önceki çeyreğe göre ivme kaybı olup olmadığını net veri olmadan söylemek zor. Ancak enflasyonun hâlâ yüksek seyrettiği bir ortamda talebin canlılığını koruyamadığı söylenebilir.

Kârlılık

Kârlılık tarafında durum daha kırılgan. Brüt kâr 48,8 milyar TL ile geçen yılın aynı dönemine göre %9,2 gerilemiş. Brüt kâr marjı %9,95'ten %8,37'ye düşmüş. Bu daralma, maliyet enflasyonunun satış fiyatlarına tam olarak yansıtılamadığını gösteriyor. Otomotiv sektöründe hammadde, enerji ve işçilik maliyetlerindeki artış, şirketin fiyatlama gücünü sınırlamış olabilir.

FAVÖK ise 42,4 milyar TL ile geçen yıla göre %4,7 artmış. FAVÖK marjı %7,5'ten %7,3'e hafif gerilemiş. Operasyonel kârlılık, brüt kârdaki düşüşe rağmen bir miktar direnç göstermiş; muhtemelen faaliyet giderlerindeki kontrol sayesinde.

Net kâr ise esas kırılmanın yaşandığı kalem. 22,4 milyar TL ile geçen yılın aynı dönemine göre %34,6 düşüş var. Net kâr marjı %6,3'ten %3,8'e inmiş. Bu düşüşün en büyük nedeni, aşağıda ayrıca değineceğimiz net parasal pozisyondaki kayıp. Finansman giderleri de bu dönemde etkili olmuş olabilir, ancak bilançodaki borç azalışı göz önüne alındığında net faiz giderlerinin daha düşük olması beklenir.

Bilanço Sağlığı

Bilanço tarafı daha olumlu bir hikâye anlatıyor. Toplam varlıklar 428,4 milyar TL ile önceki yılsonuna göre %4,5 artmış. Dönen varlıklar %8,8 büyürken duran varlıklar neredeyse sabit kalmış. Yani şirket, varlık yapısında likiditeyi artırma eğiliminde.

En dikkat çekici gelişme ise net borç tarafında. 97,8 milyar TL ile önceki yılsonundaki 127,2 milyar TL seviyesinden %23,1 gerilemiş. Net borç/FAVÖK rasyosu bu dönem için 2,3; geçen yıl aynı dönemde bu rasyo 3,1 civarındaydı. Borçluluk oranındaki bu ciddi iyileşme, şirketin finansal riskini önemli ölçüde azaltıyor. Özkaynaklar da 158,8 milyar TL ile %9,9 artış göstermiş. Bu, şirketin iç kaynak yaratma kapasitesinin devam ettiğini gösteriyor.

Net Parasal Pozisyon (TAS 29)

Türkiye'de yüksek enflasyon dönemlerinde enflasyon muhasebesi (TAS 29) uygulaması bilançoyu ve gelir tablosunu doğrudan etkiliyor. Ford Otomotiv'in bu dönemdeki net parasal pozisyon geliri 12,9 milyar TL ile geçen yılın aynı dönemindeki 22,4 milyar TL'nin oldukça altında kalmış. Düşüş oranı %42,5.

Bu ne anlama geliyor? Şirketin parasal varlıkları (nakit, alacak) parasal yükümlülüklerinden (borç, ticari borç) daha düşük olduğu için enflasyon düzeltmesinde pozitif bir etki oluşur. Ancak bu etki, geçen yıla göre yarı yarıya azalmış. Çünkü enflasyon oranı geçen yıla göre bir miktar yavaşlamış olabilir veya şirketin net parasal pozisyonu değişmiş olabilir. Sonuç olarak, geçen yıl enflasyon muhasebesi sayesinde net kâra önemli katkı sağlayan bu kalem, bu yıl neredeyse yok olmuş durumda. Net kârdaki %34,6'lık düşüşün büyük bir kısmı buradan kaynaklanıyor: enflasyon düzeltme etkisi 9,5 milyar TL azalmış.

Yatırımcı için Ne Anlama Geliyor?

Ford Otomotiv, operasyonel olarak satış büyümesini nominal olarak sürdürmüş, ancak kârlılık marjlarında sıkışma yaşamış. Brüt kâr marjındaki daralma, maliyet enflasyonunun fiyatlara yansıtılamadığına işaret ediyor. Buna karşın FAVÖK'teki ılımlı artış ve net borcun belirgin şekilde azalması şirketin finansal sağlamlığını artırıyor. Net borç/FAVÖK oranının 2,3 seviyesine gerilemesi, bu büyüklükteki bir şirket için oldukça konforlu bir seviye.

Ana risk, enflasyon muhasebesi sonrası net kârın düşük kalması. Ancak esas faaliyet kârlılığında çok ciddi bir erime yok. Dikkat edilmesi gereken noktalar: talebin reel olarak düşüş eğiliminde olması, ikinci yarıda otomotiv sektörüne yönelik vergi veya düzenleme değişiklikleri, döviz kuru hareketlerinin maliyetlere etkisi.

Fırsat tarafında ise güçlenen bilanço yapısı, düşük borçluluk ve güçlü özkaynaklar şirketi belirsizliklere karşı dayanıklı kılıyor. Ayrıca Ford Otomotiv'in yıllardır düzenli temettü dağıtan bir şirket olduğunu hatırlatalım; özkaynak artışı bu potansiyeli canlı tutuyor.

Özetle, Ford Otomotiv 2025'in ilk dokuz ayında enflasyon ve talep baskısına rağmen operasyonel olarak ayakta kalmayı başarmış, ancak enflasyon muhasebesinin net kâr üzerindeki geçici etkisine maruz kalmıştır. Bilanço güçlenirken kârlılık marjlarının ne zaman toparlanacağı, sektördeki rekabet ve makroekonomik koşullara bağlı. Uzun vadeli yatırımcı için bilanço sağlığı ve piyasa konumu olumlu, ancak dönemsel kâr dalgalanmalarına karşı hazırlıklı olmak gerekiyor.

Yatırım tavsiyesi değildir.