Açılış

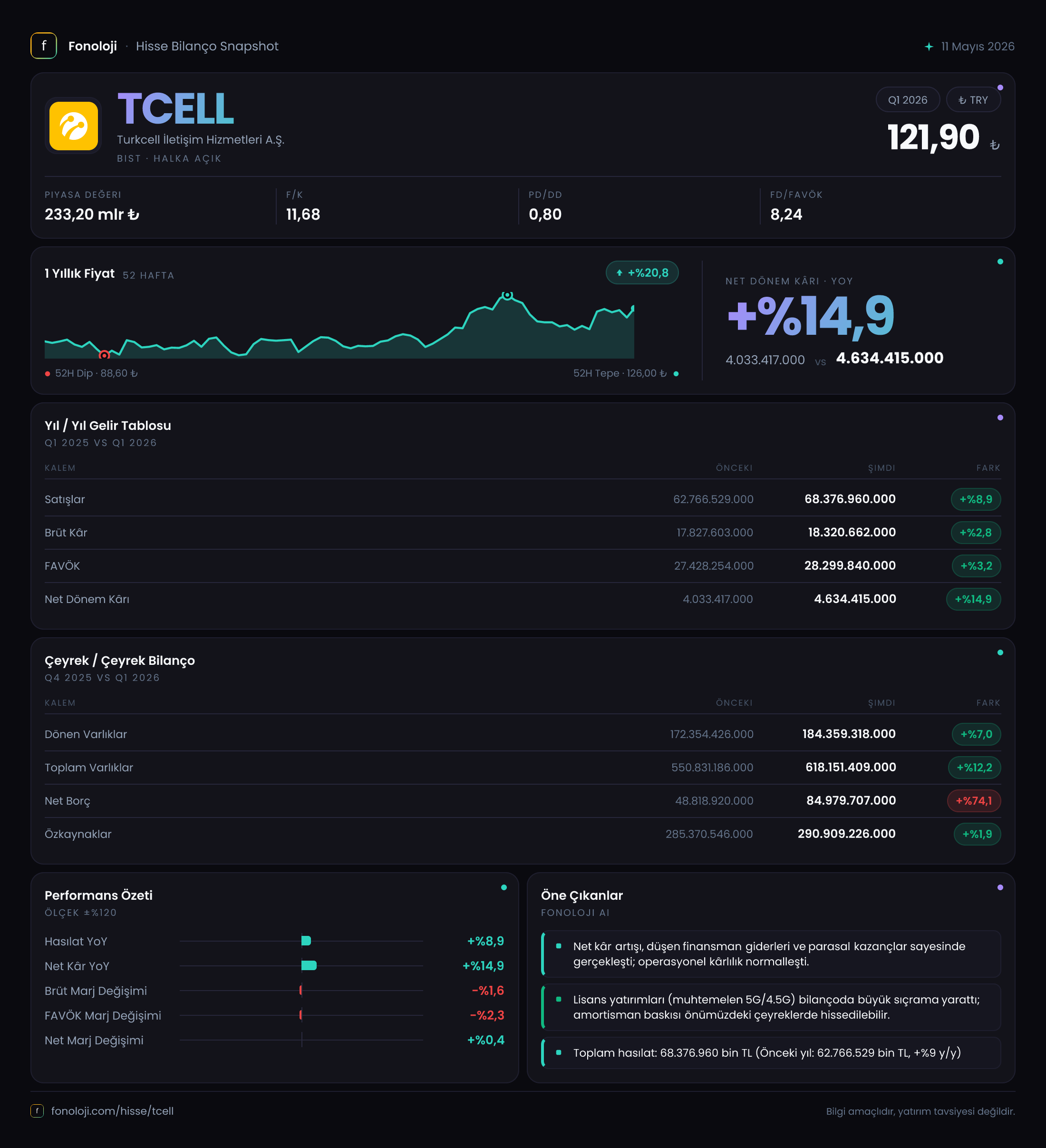

Turkcell, Türkiye'nin en büyük mobil telekom operatörü olarak 2026 yılının ilk çeyreğinde 68,4 milyar TL satış geliri elde etti. Bu rakam geçen yılın aynı dönemine göre %8,9'luk bir nominal artışa işaret ediyor. Ancak Türkiye'de enflasyonun %30'lar seviyesinde olduğu bir ortamda bu büyüme reel olarak negatif bölgede kalıyor. Operasyonel tarafta marjların bir miktar daraldığını, buna karşılık net kârın enflasyon muhasebesi desteğiyle %15 arttığını görüyoruz. Bu çeyreğin ana hikâyesi: zayıflayan operasyonel kârlılık, ancak güçlü enflasyon kazançları ve hızla büyüyen borç yapısı.

Satış Hikayesi

Turkcell'in satışları geçen yılın aynı çeyreğine göre %8,9 artarak 68,4 milyar TL oldu. Bu büyüme oranı, Türkiye'deki genel enflasyonun oldukça altında kaldığı için reel olarak bir daralma anlamına geliyor. Şirket, abone başına gelir artışı ve veri kullanımındaki yükseliş sayesinde nominal olarak büyümeyi başarmış olsa da, maliyet artışlarını fiyatlarına tam olarak yansıtamadığı anlaşılıyor.

Brüt kâr ise satışlardan daha yavaş büyüdü: %2,8'lik bir artışla 18,3 milyar TL oldu. Bu da brüt kâr marjının geçen yılki %28,4 seviyesinden %26,8'e gerilediğini gösteriyor. Enerji, personel ve ekipman maliyetlerindeki yüksek enflasyon, Turkcell'in maliyet yapısını baskılamaya devam ediyor.

Kârlılık

FAVÖK, satışlardan daha yavaş büyüyerek %3,2 artışla 28,3 milyar TL oldu. FAVÖK marjı ise geçen yılki %43,7'den %41,4'e geriledi. Bu düşüş, operasyonel giderlerdeki enflasyonist baskının satış fiyatlarına yansımadığının bir göstergesi. Turkcell gibi yüksek sabit maliyetli bir şirkette marjların bu kadar gerilemesi, fiyatlama disiplininin gevşediği sinyalini veriyor.

Net dönem kârı ise %14,9 artarak 4,6 milyar TL oldu. İlk bakışta olumlu görünen bu artışın ardında net parasal pozisyon kazancındaki %335,5'lik patlama yatıyor. Operasyonel kârlılık düşerken, enflasyon muhasebesinin yarattığı parasal kazançlar net kârı yukarı çekmiş durumda. Bu durum, şirketin gerçek kârlılığının raporlanan rakamdan daha zayıf olduğunu söylüyor.

Bilanço Sağlığı

Turkcell'in bilançosunda en dikkat çekici kalem net borç oldu. Geçen yıl sonuna göre net borç %74,1 artarak 84,9 milyar TL'ye yükseldi. Bu artış, şirketin yatırım harcamaları (5G altyapısı, fiber genişleme) ve işletme sermayesi ihtiyacından kaynaklanmış olabilir. Özkaynaklar ise sadece %1,9 artarak 290,9 milyar TL'de kaldı. Bu da borçluluk oranının hızla arttığını gösteriyor.

Net borç/FAVÖK rasyosu (yıllıklandırılmış FAVÖK yaklaşık 113 milyar TL ile) kabaca 0,75 seviyesinde. Bu rakam telekom sektörü için hâlâ yönetilebilir seviyede olsa da, borçtaki bu hızlı artış eğilimi sürdürülebilir değil. Toplam varlıklar %12,2 artarken, dönen varlıkların %7 ile daha yavaş büyümesi, şirketin likiditesinde bir miktar sıkışma olabileceğine işaret ediyor.

Net Parasal Pozisyon (TAS 29)

Net parasal pozisyon kazancı bu çeyrekte 5,5 milyar TL ile geçen yılın aynı dönemine göre 4,4 kat arttı. Bu kazanç, enflasyon döneminde şirketin parasal yükümlülüklerinin (borçlar, ticari borçlar) parasal varlıklarından (nakit, alacak) fazla olmasından kaynaklanıyor. Turkcell'in yüksek borçluluğu, enflasyon ortamında bir avantaja dönüşüyor: borçlar reel olarak erirken, bu erime gelir tablosunda pozitif bir kalem olarak raporlanıyor.

Ancak bu durumun tersine dönme riski var. Enflasyon düşüş trendine girdiğinde (örneğin TCMB faiz indirim döngüsü sonrası), bu kazançlar hızla azalacak ve operasyonel zayıflığı maskeleyen bir tablo kaybolacak. Yatırımcılar, bu kalemin sürdürülebilir olmadığını bilmeli.

Yatırımcı için Ne Anlama Geliyor?

Turkcell, güçlü pazar konumu ve nakit akışı yaratma kapasitesiyle uzun vadede değerli bir şirket. Ancak bu çeyrek, bazı kırmızı bayraklar taşıyor:

- Reel satış daralması: Enflasyonun altında kalan büyüme, pazar payı kaybı veya yetersiz fiyatlama sinyali olabilir.

- Marj erimesi: Brüt ve FAVÖK marjları geriliyor; maliyet kontrolü ve fiyatlama disiplini önümüzdeki çeyreklerde kritik olacak.

- Hızlı borçlanma: Net borçtaki %74'lük artış, yatırım döngüsünün zirvesinde olduğumuzu gösterse de, borç yönetimine dikkat edilmeli.

- Enflasyon muhasebesi bağımlılığı: Net kâr büyümesi büyük ölçüde parasal kazançlara dayanıyor; operasyonel performans bu kadar parlak değil.

Önümüzdeki dönemde Turkcell'in 5G yatırımlarının getirisi, fiyatlama stratejisindeki değişiklikler ve borç seviyesinin kontrol altına alınıp alınmadığı izlenmeli. Şu anki veriler, kısa vadede marj baskısının devam edeceğini, ancak bilanço yapısının hâlâ yönetilebilir olduğunu söylüyor.

Yatırım tavsiyesi değildir.