Açılış

Türkiye’nin en büyük mobil operatörü Turkcell, 2025’in ilk çeyreğinde 47,96 milyar TL satış geliri elde ederek yıllık bazda %12,7 büyüdü. Ancak Türkiye’de enflasyon hâlâ %30’ların üzerinde seyrederken bu büyümenin “reel” olup olmadığı sorusu akıllara geliyor. Operasyonel cephede marjlar iyileşirken, net kârda yaşanan düşüşün ana nedeni enflasyon muhasebesindeki normalleşme. Yani bu çeyrek, hem büyüme hikâyesini hem de muhasebe etkilerinin sancısını bir arada taşıyor.

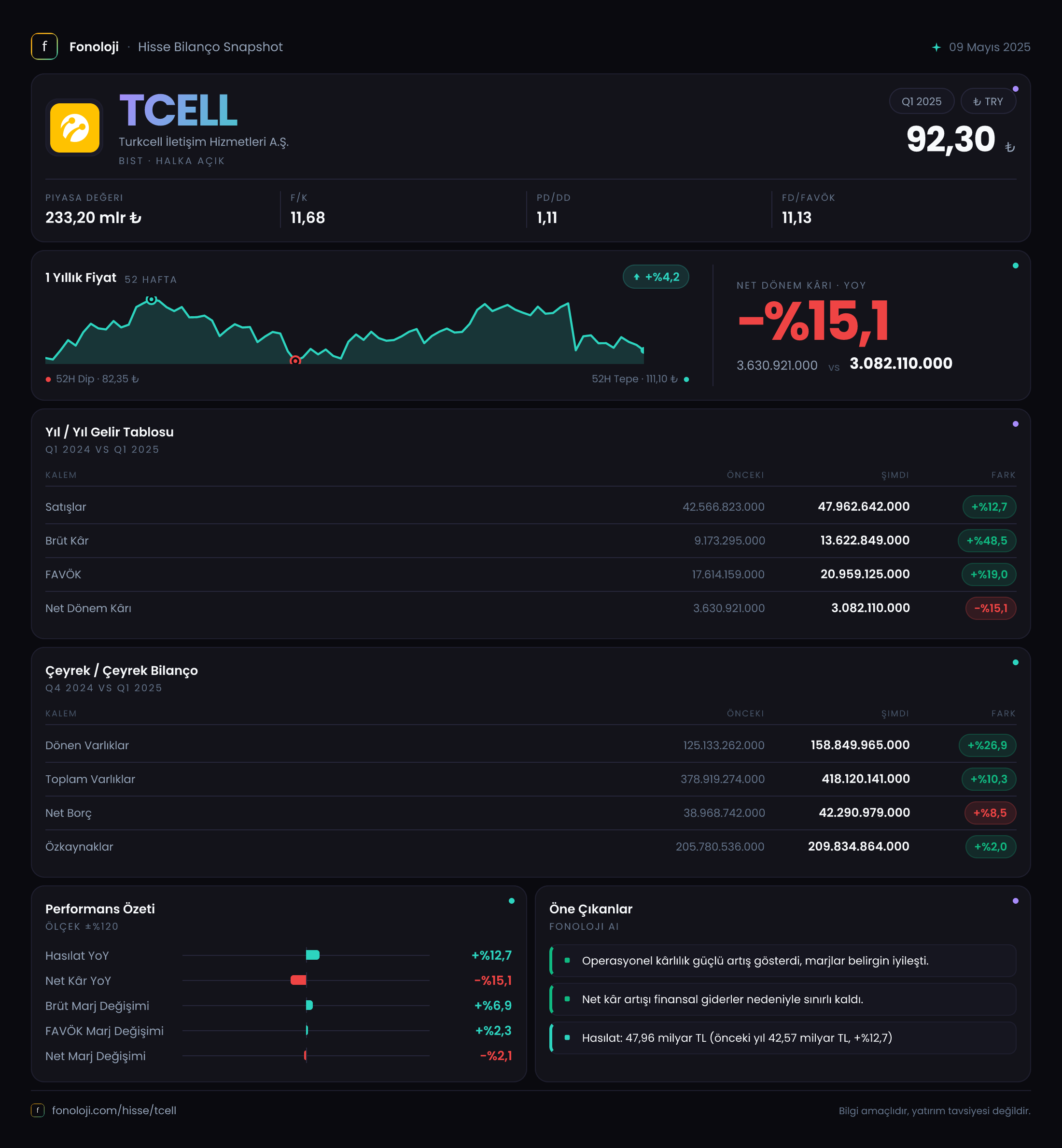

Satış Hikayesi

Satışlar 47,96 milyar TL ile geçen yılın aynı dönemine göre %12,7 arttı. Enflasyonun %30’u aştığı bir ortamda bu büyüme, nominal olarak artsa da reel olarak yaklaşık %10-15 civarında bir daralmaya işaret ediyor. Bu durum telekom sektörü için çok da sürpriz değil; fiyatlandırma regülasyonları ve abone başına gelirdeki sınırlı artış, satışların enflasyonun gerisinde kalmasına neden oluyor. Yine de Turkcell’in 12,7 milyon faturalı abone gibi güçlü bir tabanı var ve bu abonelerin ortalama geliri daha yüksek olduğu için, baz etkisiyle de olsa satışlar dirençli görünüyor. Çeyreklik bazda ise bir önceki çeyreğe ait veri olmadığı için trendi değerlendiremiyoruz, ancak yıllık bazdaki büyüme hızının korunması, operasyonel istikrarın bir göstergesi.

Kârlılık

Brüt kâr 13,62 milyar TL ile yıllık %48,5 gibi çarpıcı bir artış gösterdi. Brüt marj ise %21,5’ten %28,4’e çıktı. Bu iyileşme, muhtemelen düşük maliyetli dijital hizmetlerin (TV+, dijital servisler) satış içindeki payının artması ve şebeke maliyetlerinin kontrol altında tutulmasıyla mümkün oldu. FAVÖK ise 20,96 milyar TL ile %19 büyüyerek operasyonel verimliliğin devam ettiğini gösteriyor. FAVÖK marjı %43,7 seviyesinde – ki bu telekom sektörü için oldukça sağlıklı bir oran.

Net kâr ise farklı bir tablo çiziyor: 3,08 milyar TL ile yıllık %15,1 düşüş. Bunun temel sebebi net parasal pozisyondaki ciddi gerileme. Geçen yılın aynı döneminde 3,66 milyar TL olan net parasal kazanç, bu çeyrekte sadece 958,8 milyon TL’ye inmiş. Enflasyon muhasebesi (TAS 29) nedeniyle şirket, parasal varlıklarının enflasyon karşısında erimesinden kaynaklanan kazancı artık eskisi kadar yüksek görmüyor. Bu da net kârı baskılıyor. Ancak operasyonel kârlılık gayet sağlıklı seyrediyor.

Bilanço Sağlığı

Toplam varlıklar 418,12 milyar TL ile önceki döneme göre %10,3 artarken, özkaynaklar sadece %2 artarak 209,83 milyar TL olmuş. Borçluluk tarafında net borç 42,29 milyar TL’ye yükselmiş (%8,5 artış). Net borç/FAVÖK rasyosu yaklaşık 2,0x seviyesinde – telekom sektörü için oldukça makul ve risk sınırları içinde. Ancak özkaynaklardaki yavaş artış, kâr dağıtımı ya da yatırım harcamalarının özkaynaklara oranla büyük olduğuna işaret ediyor. Dönen varlıklar %27 artarken duran varlıkların sadece %2 artması, yatırım harcamalarının bu çeyrekte sınırlı kaldığını düşündürüyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesinin bu çeyrekteki en belirgin etkisi net parasal pozisyonda görülüyor. 958,8 milyon TL’lik parasal kazanç, geçen yılki 3,66 milyar TL’nin çok altında. Bunun anlamı: şirketin parasal varlıkları (nakit, ticari alacaklar) ile parasal yükümlülükleri (ticari borçlar, krediler) arasındaki farkın enflasyon karşısında yarattığı kazanç normalleşiyor. Bir diğer deyişle, yüksek enflasyon dönemlerinde borçlu şirketlerin elde ettiği “enflasyon kazancı” azalıyor. Turkcell’in bu kalemdeki düşüşünün net kâra olumsuz yansıması, operasyonel başarının muhasebe etkileriyle bir miktar gölgelenmesine neden olmuş.

Yatırımcı için Ne Anlama Geliyor?

Turkcell, operasyonel anlamda güçlü bir çeyrek geçirmiş durumda. Brüt kâr ve FAVÖK’teki yüksek büyüme, maliyet disiplini ve yüksek marjlı dijital hizmetlere yönelimin meyvelerini verdiğini gösteriyor. Bilançodaki borçluluk seviyesi makul, nakit akışı güçlü.

Öte yandan, enflasyon muhasebesindeki normalleşme ve net kârdaki düşüş, yatırımcıyı yanıltmamalı; asıl operasyonel performansa odaklanmak gerek. Satışların reel olarak daralması sektörün genel sorunu olsa da Turkcell, pazar konumu sayesinde marjlarını koruyor.

Fırsatlar: Yüksek FAVÖK marjı, düşük borçluluk, dijital servislerden gelecek ek gelir potansiyeli. Riskler: Regülasyon baskıları (tarife sınırlamaları), enflasyonun seyri ve tüketici harcamalarındaki yavaşlama, net parasal pozisyondaki düşüşün devamı. Dikkat noktası: Bir sonraki çeyrekte satış büyümesinin enflasyonun üzerine çıkıp çıkamayacağı ve net parasal pozisyonun seyri.

Yatırım tavsiyesi değildir.