Açılış

Turkcell, Türkiye’nin en büyük mobil iletişim operatörü olarak sadece ses ve data hizmeti vermiyor; dijital servisler, fiber genişbant ve bulut çözümleriyle de büyüyor. 2025 ilk çeyrek sonuçları, operasyonel gücün korunduğunu ancak enflasyon muhasebesinin net kârı ciddi şekilde törpülediğini gösteriyor. Satışlardaki artış enflasyonun gerisinde kalırken, kârlılık marjlarındaki yükseliş yatırımcıya güven veriyor. Özellikle FAVÖK’teki güçlü performans, şirketin nakit yaratma kapasitesine dair önemli bir sinyal.

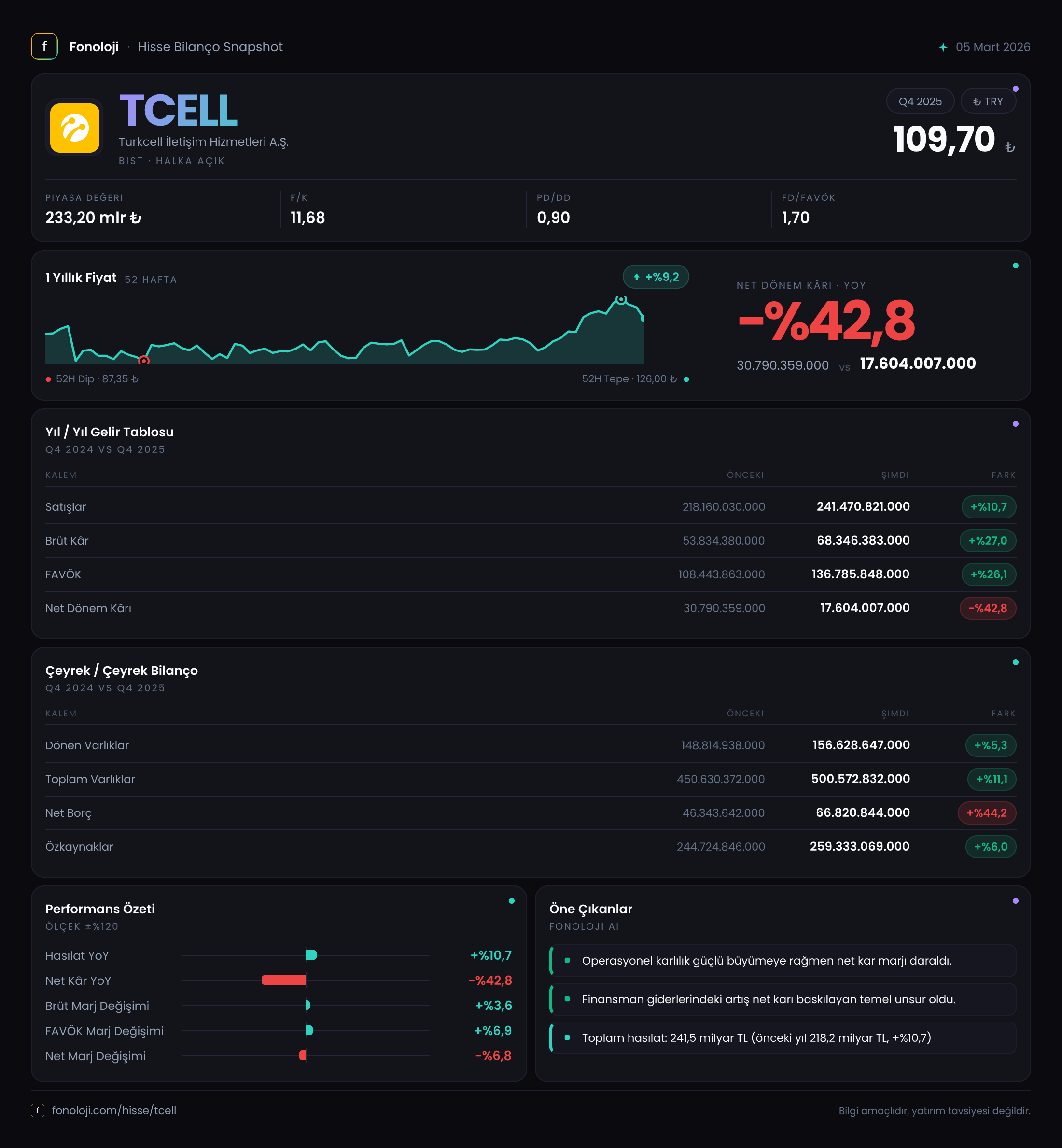

Satış Hikayesi

Turkcell’in satış gelirleri bu dönem 241.5 milyar TL seviyesinde gerçekleşirken, geçen yılın aynı dönemine göre %10.7’lik bir artış kaydedilmiş. Ancak Türkiye’de enflasyonun halen %30’un üzerinde seyrettiğini unutmamak gerekiyor. Bu durumda reel olarak satışlar yaklaşık %15-20 civarında bir daralmaya işaret ediyor. Aslında bu, telekom sektörünün genel bir eğilimi; regülasyon kaynaklı tarife sınırlamaları ve yoğun rekabet, fiyatlama gücünü sınırlıyor. Olumlu tarafı ise abone başına gelirlerin data kullanımındaki artışla desteklenmesi ve fiber/bulut gibi alanlardaki büyüme. Çeyreklik trend verisi eksik, ancak yıllık bazdaki bu tablo, Turkcell’in enflasyonist ortamda satışlarını nominal olarak artırabildiğini, ancak hacim büyümesinin sınırlı kaldığını gösteriyor.

Kârlılık

Kârlılık cephesinde iki farklı hikâye var. Operasyonel marjlar oldukça sağlıklı: Brüt kâr 68.3 milyar TL ile geçen yıla göre %27 artmış, brüt marj %22.2’den %28.3’e yükselmiş. FAVÖK ise 136.8 milyar TL ile %26.1’lik bir büyüme göstermiş ve FAVÖK marjı %49.7’den %56.7’ye çıkmış. Bu, operasyonel verimliliğin arttığını, maliyet kontrolünün başarılı olduğunu ve şirketin faaliyetlerinden yüksek nakit ürettiğini gösteriyor. Ancak net kâr tarafında durum farklı: 17.6 milyar TL net kâr, geçen yılın 30.8 milyar TL’sine göre %42.8 düşüş göstermiş. Bu düşüşün ana nedeni, net parasal pozisyon kalemindeki %79.1’lik gerileme (7.7 milyar TL’den 1.6 milyar TL’ye). Yani şirket, enflasyon muhasebesi kaynaklı parasal kazançlardan eskisi kadar faydalanamıyor. Operasyonel olarak son derece güçlü olan Turkcell, net kârda yaşanan bu düşüşle yatırımcıya iki yüzünü birden gösteriyor.

Bilanço Sağlığı

Bilanço büyüklüğü 500.6 milyar TL ile geçen yıl sonuna göre %11.1 artmış. Dönen varlıklar %5.3 büyürken, duran varlıklardaki %14’lük artış yatırım harcamalarının sürdüğünü işaret ediyor. Özkaynaklar 259.3 milyar TL ile %6 artmış; ancak net borç 46.3 milyar TL’den 66.8 milyar TL’ye %44.2 artış göstermiş. Bu, dikkat edilmesi gereken bir nokta. Borçlanmadaki bu sıçrama, operasyonel nakit akışı ve yatırım ihtiyaçları ile uyumlu mu? FAVÖK’ün 136.8 milyar TL olduğu düşünülürse, net borç/FAVÖK rasyosu 0.49 gibi oldukça düşük bir seviyede. Yani borç yükü hâlâ çok rahat, ancak trend yukarı yönlü. Şirketin yılın devamında yatırım harcamalarını ve borç yönetimini dengelemesi önemli. Özkaynak kârlılığı ise net kârdaki düşüşle zayıflamış durumda.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi, Türk şirketlerinin bilançolarında kritik bir etkiye sahip. Turkcell’in net parasal pozisyon kalemi, geçen yıl 7.7 milyar TL net kazanç sağlarken bu dönem 1.6 milyar TL’ye gerilemiş. Bu düşüşün arkasında, enflasyon oranındaki yavaşlama ve şirketin parasal varlık/borç yapısındaki değişimler yatıyor. Daha düşük enflasyon, parasal pozisyon kazançlarını azaltıyor; bu da net kârı doğrudan baskılıyor. Yatırımcı açısından, bu kalemin gelecek dönemlerde de düşük kalması veya negatife dönmesi, kârlılık üzerinde ek risk oluşturabilir. Ancak Turkcell’in operasyonel marjlarındaki iyileşme, bu etkiyi kısmen telafi ediyor.

Yatırımcı için Ne Anlama Geliyor?

Turkcell, 2025’in ilk çeyreğinde operasyonel olarak gücünü koruyan bir tablo çiziyor. FAVÖK marjındaki artış ve düşük borçluluk, şirketin enflasyonist ortamda nakit yaratma kabiliyetini ortaya koyuyor. Ancak net kârdaki %43’lük düşüş ve net borçtaki %44’lük artış, yatırımcıları temkinli olmaya itmeli. Özellikle enflasyon muhasebesinin net kâr üzerindeki etkisi, göründüğünden daha büyük. Eğer enflasyon tekrar hızlanırsa, şirket parasal pozisyondan yeniden kazanç sağlayabilir; ancak yavaşlama devam ederse net kâr marjı baskı altında kalabilir. Fırsat: Düşük borçluluk ve yüksek FAVÖK marjı, temettü potansiyelini ve yatırım kabiliyetini destekliyor. Risk: Reel satış daralması ve net kârdaki düşüş, hisse değerlemesini zorlayabilir. Çeyreklik trend verileri eksik olduğu için, ivmeyi değerlendirmek için bir sonraki dönemi beklemek daha sağlıklı olacaktır.

Yatırım tavsiyesi değildir.