Açılış

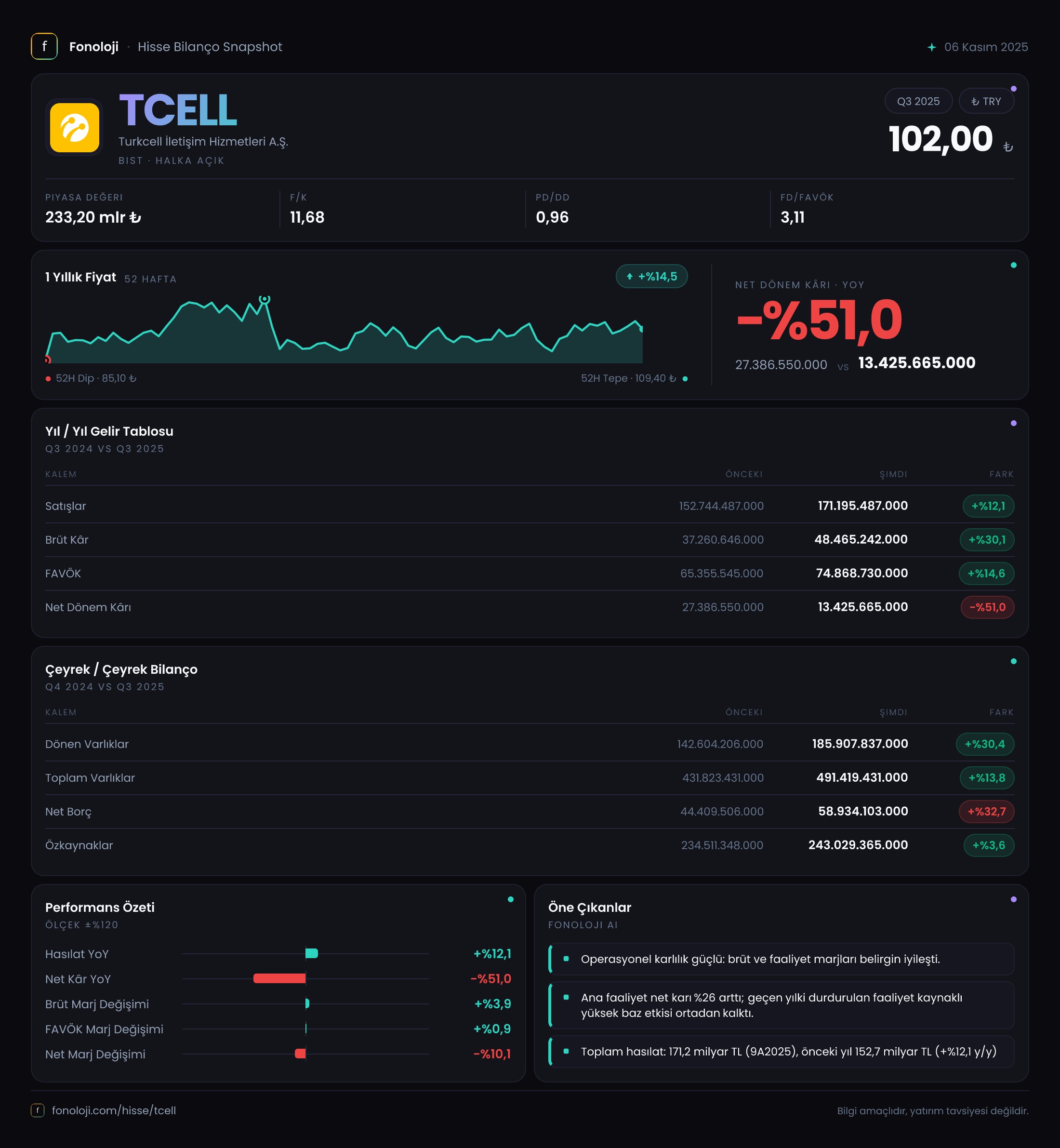

Turkcell, Türkiye'nin en büyük telekomünikasyon şirketlerinden biri olarak mobil iletişim, sabit hat, internet ve dijital hizmetler alanında faaliyet gösteriyor. 2025 yılının ilk dokuz ayında toplam satış gelirleri 171.2 milyar TL'ye ulaşarak geçen yılın aynı dönemine göre %12 artış kaydetti. Ancak bu büyüme, Türkiye'deki %30'un üzerindeki enflasyon oranı düşünüldüğünde reel bir daralmaya işaret ediyor. Şirketin operasyonel kârlılığı ise güçlü kalmaya devam ediyor, fakat net kârda yaşanan sert düşüş, enflasyon muhasebesi etkilerinin yarattığı tabloyu gözler önüne seriyor.

Satış Hikayesi

Turkcell'in satış gelirleri, ilk dokuz ayda 171.2 milyar TL olarak gerçekleşti. Geçen yıl aynı dönemde 152.7 milyar TL olan satışlar, nominal olarak %12 büyümüş görünüyor. Fakat bu büyümeyi enflasyon karşısında değerlendirmek kritik. TÜİK verilerine göre 2025'te yıllık enflasyon %30'un üzerinde seyrediyor. Bu durumda Turkcell'in satışları, enflasyonun altında bir reel büyüme kaydetmiş durumda. Hatta çeyreklik verilere baktığımızda, 2025/9 çeyreğindeki satışlar 56.6 milyar TL ile bir önceki çeyreğin (2025/6 —önceki veri yok ama yılın ilk 6 ayı ortalama 57.2 milyar TL civarında) hafif altında kalıyor. Bu da çeyreklik bazda bir ivme kaybına işaret ediyor olabilir.

Sektörel olarak telekom şirketleri, abone başına gelir (ARPU) artışları ve veri kullanımındaki büyümeyle enflasyonu bir miktar telafi edebiliyor. Ancak Türkcell'in satış büyümesinin enflasyonun gerisinde kalması, rekabet baskısı ve düzenleyici fiyat sınırlamalarının etkisini gösterebilir. Yine de bu büyüme, sektör ortalamalarıyla karşılaştırıldığında (Türk Telekom ve Vodafone gibi) benzer bir trend izliyor olabilir — ancak kesin bir kıyas için rakip verilerine ihtiyaç var.

Kârlılık

Brüt kâr marjına baktığımızda, geçen yıl %24.4 olan brüt marj, bu yıl %28.3'e yükselmiş durumda. Brüt kâr 48.5 milyar TL ile geçen yıla göre %30 artmış. Bu, satışlardaki %12'lik büyümenin çok üzerinde bir artış. Yani Turkcell, maliyetlerini enflasyonun altında tutmayı başarmış veya hizmet fiyatlamasını daha verimli yapmış görünüyor. Operasyonel kârlılığın en önemli göstergesi olan FAVÖK ise 74.9 milyar TL ile geçen yıla göre %14.6 artmış. FAVÖK marjı %43.7'den %43.7'ye (aslında %42.8'den %43.7'ye) yükselmiş — yani neredeyse sabit kalmış. Bu, şirketin operasyonel verimliliğini koruduğunu gösteriyor.

Ancak net kâr cephesinde işler tersine dönüyor. Net dönem kârı 13.4 milyar TL ile geçen yılın aynı dönemine göre %51 gibi sert bir düşüş kaydetmiş. Bunun en büyük nedeni, net parasal pozisyondaki erime. Geçen yıl 7.95 milyar TL net parasal kazanç yazılırken, bu yıl sadece 1.63 milyar TL kazanç var. Yani enflasyon muhasebesi etkisi net kârı ciddi anlamda aşağı çekmiş. Ayrıca finansman giderleri ve kur farkları da bu düşüşte rol oynamış olabilir.

Çeyreklik trendde de net kârın 5.4 milyar TL ile yılın ilk yarısındaki ortalama 4 milyar TL'nin üzerinde olması, en azından ikinci yarıda bir iyileşme sinyali veriyor.

Bilanço Sağlığı

Toplam varlıklar 491.4 milyar TL ile önceki yıl sonuna göre %13.8 artmış. Dönen varlıklardaki %30'luk artış, nakitteki büyümeyi yansıtıyor olabilir. Duran varlıklardaki %5.6'lık artış ise yatırım harcamalarının devam ettiğini gösteriyor. Özkaynaklar ise sadece %3.6 artarak 243 milyar TL'de kalmış. Bu, net kârın düşük olması ve temettü dağıtımı gibi faktörlerle açıklanabilir.

Net borç ise 58.9 milyar TL ile geçen yıl sonuna göre %32.7 artmış. Net borç/FAVÖK rasyosunu hesapladığımızda: 58.9 / 74.9 = 0.79x çıkıyor. Bu oldukça sağlıklı bir seviye. Geçen yıl sonunda bu oran 44.4 / 65.4 = 0.68x idi. Borçluluk artış gösterse de hâlâ çok düşük bir seviyede. Turkcell, sektördeki en düşük borçlu şirketlerden biri konumunda.

Net Parasal Pozisyon (TAS 29)

Net parasal pozisyon kalemi, enflasyon muhasebesi kapsamında şirketin parasal varlık ve yükümlülüklerinin enflasyon karşısındaki durumunu gösteriyor. Geçen yıl 7.95 milyar TL pozitif etki yazılırken, bu yıl sadece 1.63 milyar TL kalıyor. Bu, şirketin parasal pozisyonunun enflasyon karşısında daha az korunaklı hale geldiğini gösteriyor. Düşüşün nedeni, artan borçlanma veya alacaklardaki büyüme olabilir. Özellikle net borcun artması, parasal yükümlülüklerin arttığını ve dolayısıyla enflasyon kazancının azaldığını düşündürüyor.

Bu durum, Türk şirketleri için kritik bir konu: Enflasyon muhasebesi, yüksek enflasyon ortamında şirketlerin reel performansını ortaya koyuyor. Turkcell'in parasal pozisyon kazancındaki bu düşüş, net kârın da sert gerilemesine neden olmuş.

Yatırımcı için Ne Anlama Geliyor?

Turkcell, operasyonel anlamda gücünü koruyan bir şirket. Brüt marjdaki iyileşme ve FAVÖK marjının yüksek seviyede kalması, temel iş modelinin sağlam olduğunu gösteriyor. Borçluluk oranlarının düşük olması, şirketi finansal risklerden koruyor. Ancak enflasyon muhasebesi etkisi, net kârı önemli ölçüde aşağı çekmiş durumda. Bu, yatırımcıların şirketin operasyonel performansına değil, daha çok muhasebe etkilerine odaklanmasına neden olabilir.

Fırsatlar: Operasyonel kârlılık güçlü, düşük borçluluk yatırım yapma kabiliyeti sağlıyor, dijital hizmetlerdeki büyüme potansiyeli var. Ayrıca net kârdaki sert düşüş büyük ölçüde muhasebe kaynaklı; operasyonel olarak şirket hâlâ kârlı.

Riskler: Enflasyon muhasebesi etkisi önümüzdeki dönemde de net kârı baskılayabilir. Satış büyümesinin enflasyonun altında kalması, reel daralmaya işaret ediyor. Artan net borç, faiz oranlarının yükselmesi durumunda risk oluşturabilir.

Dikkat Noktaları: Çeyreklik trendde net kârın toparlanma işareti vermesi olumlu, ancak yılın son çeyreğinde bu toparlanmanın devam edip etmediği izlenmeli. Ayrıca şirketin yatırım harcamaları ve temettü politikası da önemli.

Yatırım tavsiyesi değildir.