Açılış

Hacı Ömer Sabancı Holding (SAHOL), Türkiye’nin en köklü holdinglerinden biri olarak enerji, finans, sanayi, tarım ve dijital iş kollarında faaliyet gösteriyor. 2026 yılının ilk çeyreğinde açıklanan bu ara dönem bilançosu, yüzeyde çelişkili bir tablo çiziyor: Satışlar düşerken kârlılık ciddi biçimde iyileşiyor. Bu durum, holdingin portföyünde yaşanan dönüşümü ve enflasyon muhasebesinin etkilerini birlikte okumayı gerektiriyor. Net dönem kârının negatiften pozitife dönmesi ise en dikkat çekici mesajlardan biri.

Satış Hikayesi

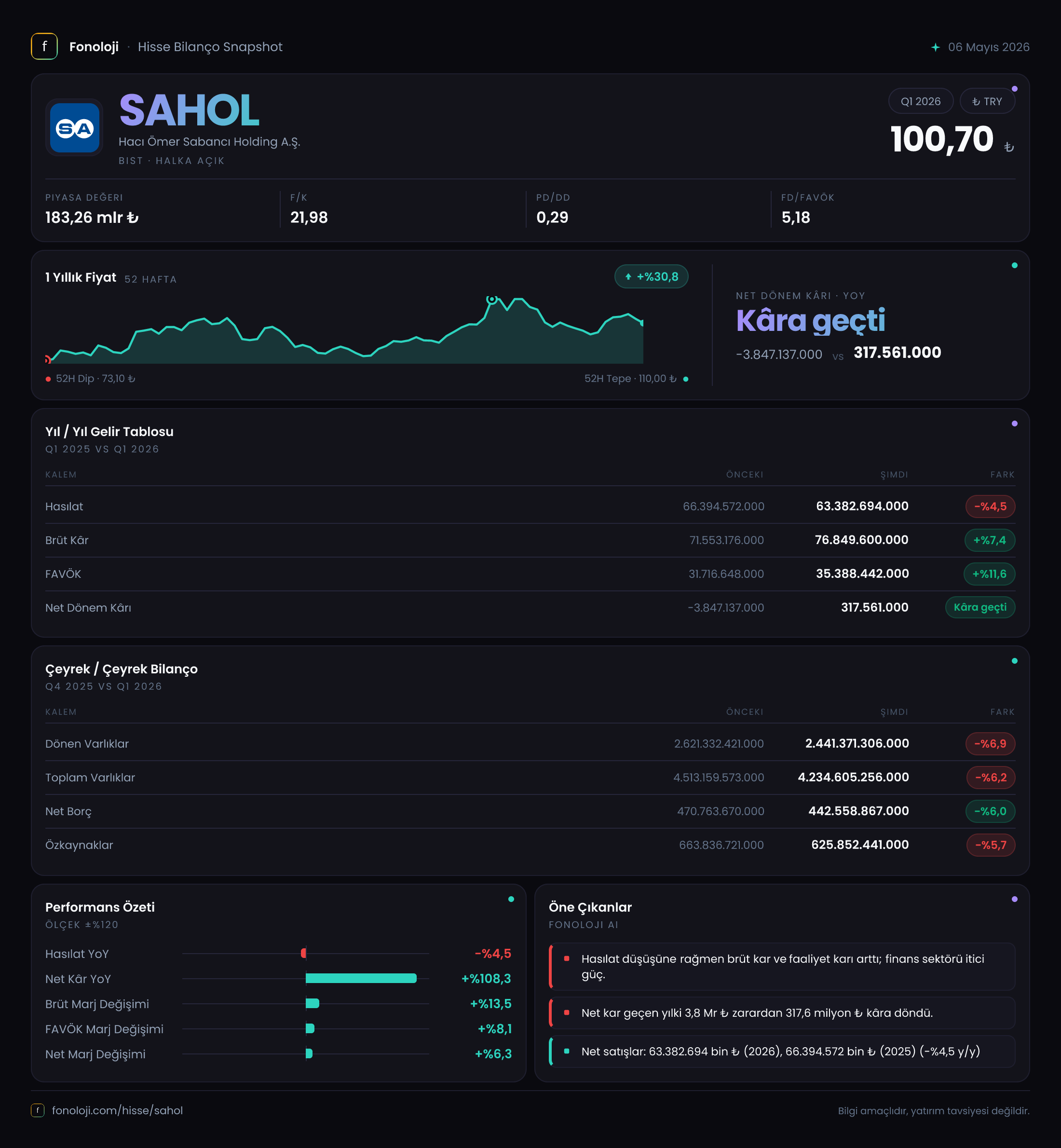

Bu çeyrekte konsolide satışlar 63.382,7 milyar TL olarak gerçekleşti. Geçen yılın aynı çeyreğinde 66.394,6 milyar TL olan satışlara göre nominal olarak %4,5 düşüş var. Enflasyonun yıllık %30’ların üzerinde seyrettiği bir ortamda bu düşüş, reel olarak çok daha sert bir daralmaya işaret ediyor. Yani holdingin iştiraklerinin satış hacmi veya fiyatlama gücü, enflasyonun gerisinde kalmış görünüyor.

Ancak satışlardaki bu nominal gerilemenin ardında, Sabancı’nın portföyünde düşük marjlı işlerden çıkış ve daha kârlı alanlara yönelme stratejisi olabilir. Enerji ve perakende gibi emtia fiyatlarına duyarlı sektörlerde baskı yaşanırken, finans ve dijital iş kollarının daha istikrarlı katkı sağladığı düşünülebilir. Yine de çeyreklik satış trendini değerlendirebilmek için bir önceki çeyreğe ait veri olmadığından, düşüşün mevsimsellik mi yoksa yapısal mı olduğunu söylemek için henüz erken.

Kârlılık

Kârlılık tarafında işler tam tersi yönde ilerliyor. Brüt kâr 76.849,6 milyar TL ile geçen yılın aynı dönemine göre %7,4 artmış. Burada brüt kârın satışlardan daha yüksek çıkması, holdingin faaliyet kollarından gelen gelirlerin yanı sıra, konsolidasyon ve iştirak kârları gibi kalemlerin brüt kâra dahil olduğunu gösteriyor. Yani satışlardaki düşüşe rağmen, iştiraklerin daha yüksek marjlı sonuçlar vermesi toplam brüt kârı yukarı taşımış.

FAVÖK ise 35.388,4 milyar TL ile yıllık %11,6 artış göstermiş. Bu, faaliyet performansının enflasyona karşı kısmen dirençli olduğunu ortaya koyuyor. FAVÖK marjı geçen yıl %47,8 iken bu çeyrekte %55,8’e yükselmiş. Tabii burada brüt kârın FAVÖK’e oranına dikkat etmek gerek: Brüt kâr FAVÖK’ün iki katından fazla olduğu için, faaliyet giderlerinde ciddi bir artış olabilir. Yine de marj genişlemesi olumlu bir sinyal.

Net dönem kârı ise en çarpıcı kalem: Geçen yıl -3.847,1 milyar TL zarar eden holding, bu çeyrekte 317,6 milyar TL kâr açıklamış. Bu, %108,3’lük bir iyileşme anlamına geliyor. Ama bu kâr rakamının mutlak büyüklüğü (317,6 milyar TL), FAVÖK’ün (35,4 trilyon TL) yanında oldukça küçük kalıyor. Yani net kâra ulaşmak için vergi, finansman giderleri ve enflasyon muhasebesi kaynaklı büyük kalemler bilançoyu siliyor. Bu nedenle net kârdaki toparlanma esas olarak geçen yılki yüksek zararın baz etkisinden kaynaklanıyor. Gerçek anlamda bir kârlılık sıçramasından söz etmek için sürdürülebilir olup olmadığını görmek gerek.

Bilanço Sağlığı

Aktif toplamı 4.234,6 trilyon TL ile önceki döneme göre %6,2 azalmış. Dönen varlıklar %6,9, duran varlıklar %5,2 düşmüş. Bu, bilançonun nominal olarak küçüldüğü anlamına geliyor ki enflasyonist ortamda bu, reel olarak çok daha sert bir daralma demek. Varlıklardaki düşüşün ana kaynağı para biriminin değer kaybı ve enflasyon muhasebesi düzeltmeleri olabilir.

Net borç ise 442,6 milyar TL ile önceki döneme göre %6,0 azalmış. Borçtaki bu düşüş olumlu, ancak net borcun FAVÖK’e oranına bakalım: 12,5 kat (442,6 / 35,4). Bu oran, holdingin faaliyet kârıyla borcunu kapatmasının çok uzun süreceğini, dolayısıyla borçluluk seviyesinin yüksek olduğunu gösteriyor. Özkaynakların 625,9 milyar TL olması ve toplam varlıklar içinde %14,8 paya sahip olması, şirketin finansal kaldıracının yüksek olduğunu teyit ediyor. Yani bilanço yapısı kırılgandır; faiz artışlarına ve kurlara karşı hassasiyet yüksek.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi (TAS 29), yüksek enflasyonlu ekonomilerde şirketlerin parasal varlık ve yükümlülükleri üzerindeki reel kayıp veya kazancı gösterir. Bu dönemde net parasal pozisyon zararı -13.991,4 milyar TL olarak gerçekleşmiş. Geçen yıl ise bu rakam -18.892,5 milyar TL idi. Zarardaki %25,9 iyileşme, holdingin net parasal pozisyonunun daha az negatif olduğunu, yani reel olarak daha az değer kaybettiğini gösteriyor.

Ancak bu zarar hâlâ çok büyük bir rakam (FAVÖK’ün yaklaşık %40’ı). Yani holdingin elindeki nakdin ve alacaklarının satın alma gücü, enflasyon karşısında erimeye devam ediyor. Pozitif bir net parasal pozisyona geçilmedikçe, enflasyon karı her dönem özkaynakları aşındıracak. Kısacası bu kalem, SAHOL için en büyük yapısal risklerden biri olarak kalmaya devam ediyor.

Yatırımcı için Ne Anlama Geliyor?

SAHOL’un bu çeyrekteki performansı, “satışlar düşerken kârlılık artar” paradoksu içinde ilerliyor. Faaliyet kârlılığındaki iyileşme (FAVÖK artışı) ve net kâra geçiş, operasyonel anlamda olumludur. Ancak bilançodaki yüksek borçluluk ve enflasyon muhasebesi kaynaklı büyük zararlar, bu pozitif resmi gölgeliyor.

Fırsatlar: FAVÖK marjındaki genişleme, holdingin iştirak portföyündeki değer yaratma kapasitesine işaret ediyor. Enerji fiyatlarının normalleşmesi veya finans tarafındaki faiz indirimi, kârlılığı daha da yukarı taşıyabilir. Ayrıca net parasal pozisyondaki iyileşme eğilimi, enflasyonun kontrol altına alınması durumunda hızlanabilir.

Riskler: Net borç/FAVÖK rasyosunun 12 katın üzerinde olması, faiz oranlarındaki bir artışta şirketin kârlılığını ciddi şekilde zorlayabilir. Ayrıca parasal pozisyon zararı hâlâ çok yüksek; enflasyon düşse bile bu kalemin sıfırlanması zaman alacak. Çeyreklik satış düşüşü, reel talep zayıflığına işaret ediyor ve bu trend devam ederse kârlılık da baskılanabilir.

Özetle, SAHOL için “toparlanma başladı ama yapısal sorunlar devam ediyor” diyebiliriz. Kârlılık tarafındaki iyileşme bir süre daha devam edebilir ancak bilanço gücünün artması için borçluluğun azalması ve enflasyonun kalıcı olarak düşmesi gerekiyor. Yatırımcıların bu çeyrekteki operasyonel iyileşmeyi not etmesi, ancak bilanço sağlığı ve makro riskleri göz ardı etmemesi gerek.

Yatırım tavsiyesi değildir.