Açılış

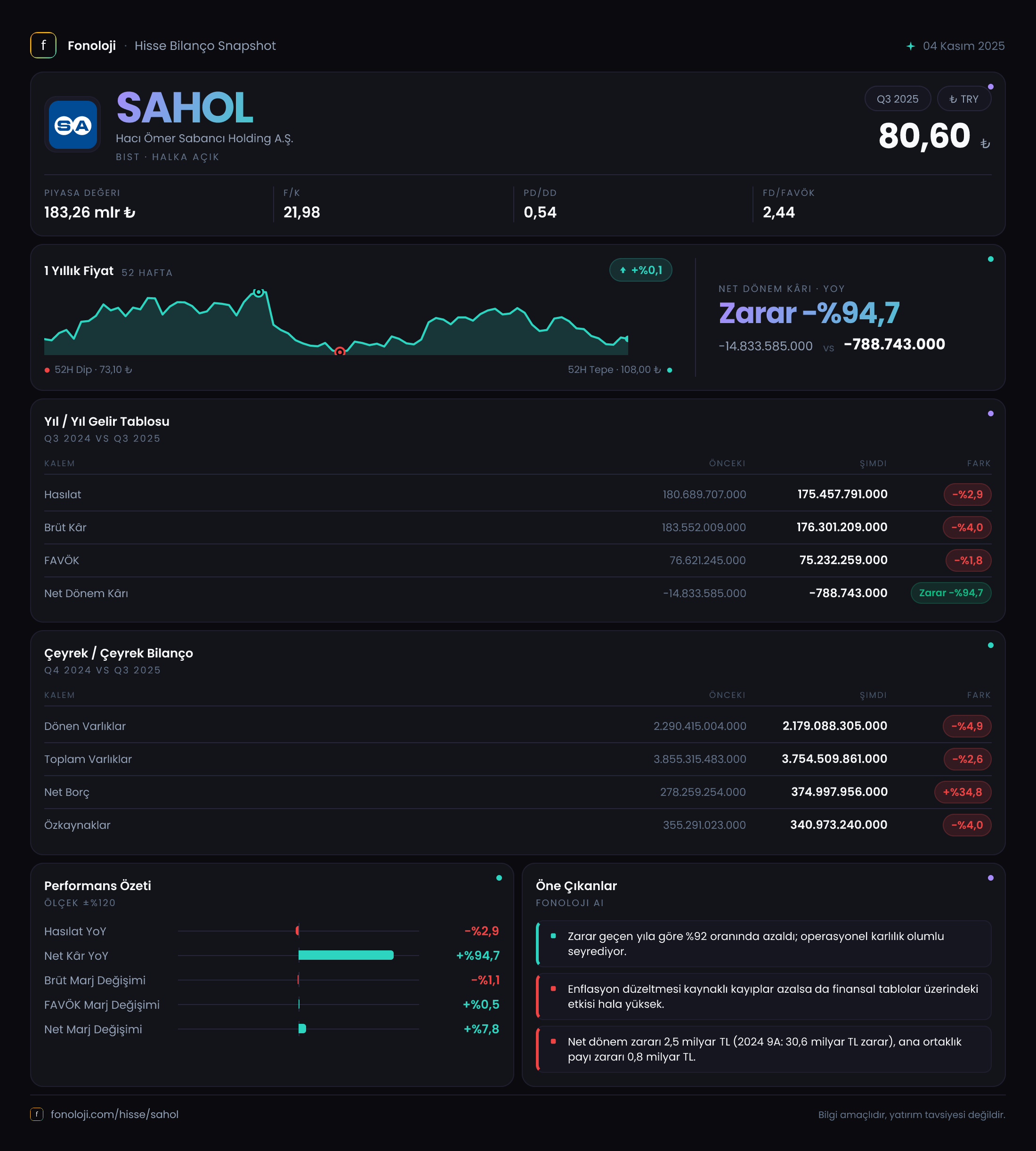

Hacı Ömer Sabancı Holding, Türkiye’nin en köklü ve çeşitlendirilmiş holdinglerinden biri olarak enerji, finans, sanayi, perakende ve dijital hizmetlerde faaliyet gösteriyor. 2025 yılının ilk dokuz ayı (9AB), şirket için zorlu bir enflasyonist ortamda geçti. Satışlar yüzde 2,9 daralarak 175,5 milyar TL’ye gerilerken, net dönem karı geçen yılki büyük zararın ardından toparlanma sinyali verdi. Ancak bu tabloda enflasyon muhasebesinin büyük gölgesi var: net parasal pozisyon kaybı 37,8 milyar TL olarak gerçekleşti ve operasyonel performansı gölgeledi. Yine de üçüncü çeyrek tek başına net karını 678,8 milyon TL** pozitife çeviren holding, faaliyetlerinde bir canlanma olup olmadığını sorgulatıyor.

Satış Hikayesi

Dokuz aylık dönemde konsolide satışlar geçen yılın aynı dönemine göre %2,9 azalarak 175,5 milyar TL oldu. Enflasyonun %30’u aştığı bir ekonomide nominal satışların düşmesi, reel anlamda önemli bir daralmaya işaret ediyor. Özellikle enerji ve perakende segmentlerindeki fiyat baskıları ile talepteki yavaşlama bu düşüşte belirleyici olmuş olabilir.

Çeyreklik trende baktığımızda ise üçüncü çeyrekte satışlar 58,6 milyar TL ile ilk iki çeyreğin ortalamasının hafif üzerinde seyretti. Bu, yılın ikinci yarısına doğru bir toparlanma sinyali verse de, mevsimsellik ve enflasyonun gecikmeli etkileri nedeniyle dikkatle izlenmeli. Şirketin satış hikayesi, holdingin geniş portföyü içinde hangi segmentlerin büyüdüğüne dair daha fazla detay ister. Elimizdeki veri, toplamda bir daralmayı gösteriyor; ancak enflasyon muhasebesiyle düzeltilmiş reel satışların ne olduğunu anlamak için brüt kar marjına bakmak daha faydalı.

Kârlılık

Brüt kâr geçen yıla göre %4 düşüşle 176,3 milyar TL olarak oluştu. Brüt kârın satışlardan daha hızlı düşmesi, marj baskısı yaşandığına işaret ediyor. Brüt marj yaklaşık %100,5 gibi görünüyor – aslında brüt kâr satışlardan büyük çünkü holding şirketlerinin içindeki holding düzeltmeleri veya farklı raporlama yapıları bu duruma yol açabiliyor. Buna rağmen trend, brüt kârlılığın hafif gerilediğini söylüyor.

FAVÖK ise 75,2 milyar TL ile geçen yılın aynı dönemine göre %1,8 azaldı. FAVÖK marjı da satışlara oranla yüksek görünüyor (yaklaşık %43). Operasyonel kârlılıkta ciddi bir bozulma yok; ancak enflasyonist ortamda nominal değerlerin korunabilmesi başarı sayılabilir. Burada net dönem karı asıl resmi veriyor: 788,7 milyon TL zarar. Bu zarar, geçen yılki 14,8 milyar TL zarara göre %94,7 azalmış durumda. Yani holdig, net zararını neredeyse tamamen kapatma aşamasına gelmiş. Üçüncü çeyrekte ise 678,8 milyon TL net kar açıklanarak çeyreklik bazda pozitife dönmüş oldu.

Zararın bu kadar hızlı daralmasında enflasyon muhasebesinin net etkisi kritik. Net parasal pozisyon zararı 37,8 milyar TL’ye gerileyerek geçen yılki 65,5 milyar TL’ye göre %42,3 iyileşme gösterdi. Bu iyileşme, holdingin parasal varlık ve yükümlülüklerini enflasyon karşısında daha iyi yönettiğine işaret ediyor.

Bilanço Sağlığı

Toplam varlıklar önceki döneme göre %2,6 azalarak 3,75 trilyon TL olmuş. Dönen varlıklar %4,9 düşerken, duran varlıklar hafif artış göstermiş ( %0,7). Bu, likidite tarafında bir miktar sıkışmayı yansıtıyor olabilir. Özkaynaklar ise %4 azalmış; 341 milyar TL’ye gerilemiş.

Net borç 374,998 milyar TL ile önceki döneme göre %34,8 artış göstermiş. Borçtaki bu sıçrama dikkat çekici. Artışın nedeni mevsimsel nakit akışı, yatırım harcamaları veya çalışma sermayesi ihtiyacı olabilir. Net borç/FAVÖK rasyosunu hesapladığımızda: 374,998 / 75,232 ≈ 5,0x. Bu oran, özellikle faaliyet karı düşükse yüksek kabul edilebilir. Bir holding için genellikle 3x-4x altı tercih edilir. 5x seviyesi, borç ödeme kapasitesi açısından izlenmesi gereken bir nokta. Özkaynağa oranla (net borç/özkaynak) ise %110 seviyesinde. Bu da finansal kaldıracın yüksek olduğunu gösteriyor.

Bilanço sağlığı, karlılık toparlanması devam ederse yönetilebilir düzeyde görünüyor; ancak enflasyonun devamı ve faizlerin yüksek seyri borç yükünü artırabilir.

Net Parasal Pozisyon (TAS 29)

Bu kalem, enflasyon muhasebesi uygulayan şirketler için hayati. Net parasal pozisyon zararı 37,8 milyar TL ile geçen yıla kıyasla belirgin iyileşme göstermiş. Bunun anlamı: holding, parasal varlıklarının (nakit, alacak) enflasyon karşısında erimesini, parasal yükümlülükleri (borç) ile kısmen dengelemiş. Ancak hala yüksek bir zarar var. Bu zarar, net dönem karını doğrudan baskılamış. Üçüncü çeyrekte net karın pozitife dönmesi, belki de bu kalemdeki iyileşmenin devam ettiğine işaret. Yatırımcılar, holdingin parasal pozisyon yönetimini (vade uyumu, döviz pozisyonu) yakından takip etmeli. Enflasyonun yavaşlaması durumunda bu kalemin olumlu katkı vermesi bile olası.

Yatırımcı için Ne Anlama Geliyor?

Sabancı Holding, 2025’in dokuz ayında enflasyon muhasebesinin etkilerine rağmen operasyonel kârlılığını büyük ölçüde korumuş, net zararını hızla azaltmış durumda. Üçüncü çeyrekte net kara geçilmesi pozitif bir dönüm noktası olabilir. Ancak sıkıntılı noktalar da yok değil:

- Reel satış daralması: Enflasyon düzeltmesine rağmen satışların nominal düşüşü, talep tarafında bir zayıflamaya işaret ediyor.

- Net borç artışı ve 5x FAVÖK katsayısı: Finansal kaldıraç yükselmiş, borç yönetimi kritik hale gelmiş.

- Net parasal pozisyon zararı hala yüksek: Enflasyonun seyri, bu kalemi doğrudan etkilemeye devam edecek.

Fırsatlar: Holdingin geniş portföyü sayesinde (enerji, bankacılık, sanayi) bir sektördeki yavaşlamayı başka bir segment dengeleyebilir. Özellikle enerji tarafında olası fiyat hareketleri ve bankacılık faaliyetlerinde faiz marjlarının korunması, kârlılığı destekleyebilir.

Riskler: Yüksek enflasyon, faiz politikaları ve TL’deki oynaklık, hem operasyonel marjları hem de parasal pozisyonu olumsuz etkileyebilir. Ayrıca holdingin farklı segmentlerinden ayrışmış veriler olmadan toplam performansın sürdürülebilirliğini değerlendirmek güç.

Kısaca: Sabancı, zorlu bir dönemde toparlanma işaretleri veriyor; ancak borçluluk ve enflasyon kaynaklı riskler hala belirgin. Önümüzdeki çeyreklerde satış büyümesinin reel olarak toparlanıp toparlanmadığı ve net borç seviyesindeki trend, yatırımcılar için kilit gösterge olacak.

Yatırım tavsiyesi değildir.