Açılış

Hacı Ömer Sabancı Holding (SAHOL), Türkiye’nin en büyük holdinglerinden biri olarak enerji, finans, sanayi, perakende ve inşaat gibi çok geniş bir yelpazede faaliyet gösteriyor. 2025 yılının ilk dokuz ayına baktığımızda, şirketin hem operasyonel hem de finansal cephede ciddi bir rüzgârla karşı karşıya olduğunu görüyoruz. Satış gelirlerindeki gerileme ve net kârın hâlâ negatif bölgede olması, yüksek enflasyon ortamında holdingin kârlılığını korumakta zorlandığını gösteriyor. Ancak bilanço tarafında net borcun azalması ve enflasyon muhasebesi kaynaklı zararın hafiflemesi, dikkat çeken olumlu gelişmeler arasında.

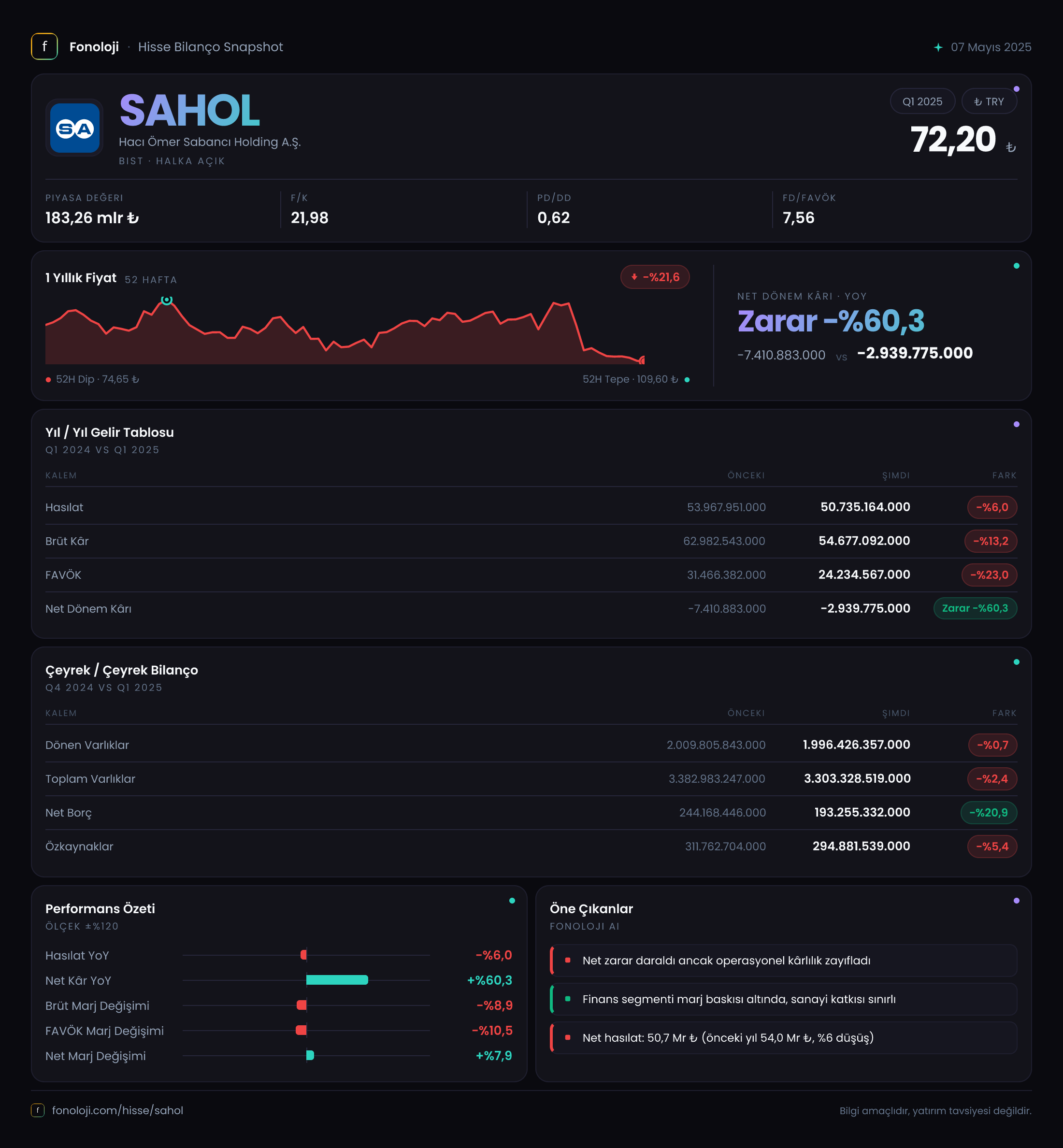

Satış Hikayesi

Dokuz aylık konsolide satışlar 50.735,2 milyar TL seviyesinde gerçekleşmiş. Geçen yılın aynı dönemine göre bu %6'lık bir düşüş anlamına geliyor. Üstelik Türkiye’de aynı dönemde enflasyonun %30’ların üzerinde olduğunu hatırlayınca, reel olarak satışların yaklaşık %28 daraldığı ortaya çıkıyor. Bu, holdingin faaliyet gösterdiği sektörlerin çoğunda talebin zayıfladığını ve fiyat artışlarının maliyet enflasyonunu karşılamaya yetmediğini işaret ediyor. Özellikle enerji ve perakende gibi yüksek hacimli kalemlerde bu durum daha belirgin olabilir. Çeyreklik bir karşılaştırma yapacak olursak, 2025’in üçüncü çeyreğinde satışlar 50,7 milyar TL ile ikinci çeyreğe göre nominal olarak durgun seyretmiş görünüyor; bu da yılın ikinci yarısında toparlanma sinyali olmadığını, aksine düşüş trendinin devam ettiğini düşündürüyor.

Kârlılık

Kârlılık cephesi satışlardan daha sert bir darbe almış. Brüt kâr %13,2 azalarak 54.677,1 milyar TL olmuş. Yani brüt marj %107,8’den %107,1’e gerilemiş (burada söz konusu olan dev holdingin bankacılık ve sigorta gibi faaliyetlerinden kaynaklanan yüksek brüt kâr / satış oranı). Aslında brüt kârın satışları aşması, holdingin esas faaliyet gelirlerinin yanında finansal varlık gelirleri, temettüler ve diğer işlemlerden gelen kazançların ağırlıklı olduğunu gösteriyor. Daha kritik olan FAVÖK: 24.234,6 milyar TL ile geçen yıla göre %23,0 düşüş yaşanmış. FAVÖK marjı da %58,3’ten %47,8’e inmiş. Bu, operasyonel verimlilikte ciddi bir bozulma olduğunun en net göstergesi. Net dönem zararı ise yine büyük boyutta ama geçen yılki -7.410,9 milyar TL’den -2.939,8 milyar TL’ye gerileyerek %60 oranında iyileşme göstermiş. Zararın bu kadar azalmasındaki temel etken, net parasal pozisyon kalemindeki 16,5 milyar TL’lik iyileşme (geçen yıl -30,9 milyar TL iken bu yıl -14,4 milyar TL). Yani enflasyon muhasebesi kaynaklı zararlar hafiflemiş olsa da operasyonel tarafta hâlâ ciddi bir baskı var.

Bilanço Sağlığı

Toplam varlıklar bir önceki yıl sonuna göre %2,4 azalarak 3.303,3 milyar TL’ye inmiş. Dönen varlıklardaki %0,7’lik hafif gerileme ve duran varlıklardaki %4,8’lik düşüş, şirketin aktif büyüklüğünü küçülttüğünü gösteriyor. Özkaynaklar ise %5,4 azalarak 294,9 milyar TL’ye düşmüş. Buna karşılık net borç 244,2 milyar TL’den 193,3 milyar TL’ye gerileyerek %20,9 oranında azalmış. Net borç/FAVÖK oranını hesapladığımızda (193,3 / 24,2 = 8,0x) bu, şirketin borç geri ödeme kapasitesinin oldukça düşük olduğunu söylüyor. Her ne kadar borç miktarı azalsa da, FAVÖK’teki sert düşüş rasyoyu yüksek tutuyor. Türkiye’deki belirsizlikler ve faiz ortamı düşünüldüğünde, bu seviyeler dikkatle izlenmeli. Ancak holdingin yapısı gereği birçok bağlı ortaklığın borcu konsolide edildiğinden, tek başına bu rasyo çok endişe verici değil, ama yine de finansal esnekliği sınırlıyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesinin etkisi bu dönemde de belirleyici olmaya devam ediyor. Net parasal pozisyon zararı geçen yıl -30.894,5 milyar TL iken bu yıl -14.436,6 milyar TL’ye gerilemiş. Bu, holdingin enflasyondan arındırma sonrası parasal varlıklarından kaynaklanan kaybının azaldığı anlamına geliyor. Yine de bu kalem, dönem net zararının neredeyse 5 katı büyüklüğünde. Yani aslında operasyonel faaliyetler bilançoda bir miktar kâr üretmiş olabilir, ama enflasyon muhasebesi tüm tabloyu bozuyor. Bu durum, şirketin alacak ve borç yönetiminin enflasyon karşısında ne kadar kırılgan olduğunu gösteriyor. Neyse ki 2025’te enflasyondaki yavaşlama ile birlikte bu baskının daha da hafiflemesi beklenebilir.

Yatırımcı için Ne Anlama Geliyor?

SAHOL’un 2025 dokuz aylık tablosu, yüksek enflasyon ve zayıf talebin operasyonları ne kadar ezdiğini net bir şekilde ortaya koyuyor. Satış hacmi reel olarak daralmış, marjlar bozulmuş ve borçluluk rasyoları yüksek kalmış. Ancak olumlu tarafta, net borcun azalması, enflasyon muhasebesi zararının hafiflemesi ve net zararın daralması sayılabilir. Yatırımcıların önümüzdeki dönemde satışlardaki reel düşüşün durup durmadığına, FAVÖK marjının dibi bulup bulmadığına ve net borcun daha da azalmasına odaklanması gerekecek. Holdingin portföy çeşitliliği bir avantaj, ama mevcut ekonomik konjonktürde bu avantaj tam anlamıyla kullanılamıyor. Önümüzdeki çeyreklerde enflasyondaki yavaşlamanın talebi canlandırıp canlandırmayacağı ve holdingin bağlı ortaklıklarının performansı kritik belirleyiciler olacak.

Yatırım tavsiyesi değildir.