Açılış

Hacı Ömer Sabancı Holding (SAHOL), Türkiye'nin en köklü holdinglerinden biri olarak enerji, bankacılık, sigorta ve perakendeden çimentoya kadar geniş bir yelpazede faaliyet gösteriyor. 2025/3AB dönemi bilançosu, holdingin operasyonel kârlılıkta güçlü bir sıçrama yaptığını ancak satışların enflasyon karşısında eridiğini ve net borç yükünün belirgin şekilde arttığını gösteriyor. Enflasyon muhasebesi etkisindeki belirgin iyileşme, finansal sonuçları geçen yılın aynı dönemine göre çok daha olumlu bir noktaya taşımış durumda.

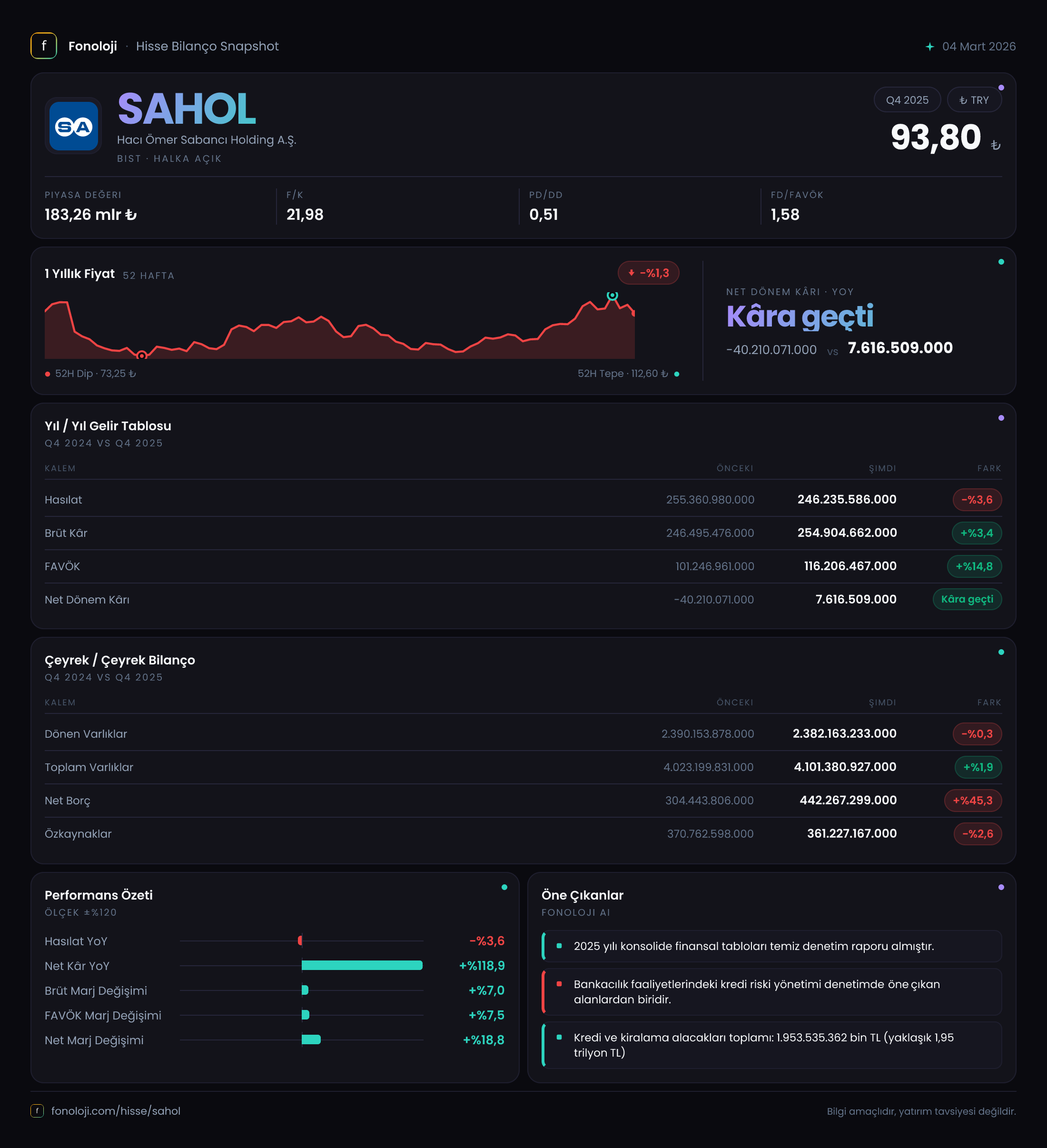

Satış Hikayesi

Holdinng konsolide satışları bu çeyrekte 246,2 milyar TL olarak gerçekleşti. Geçen yılın aynı dönemindeki 255,4 milyar TL'ye göre %3,6'lık nominal bir düşüş var. Ancak Türkiye'de enflasyonun %30'ların üzerinde seyrettiği bir ortamda nominal düşüş, reel olarak çok daha ciddi bir daralmaya işaret ediyor. Satışlar enflasyon karşısında yaklaşık %35 oranında reel olarak erimiş durumda. Bu, holdingin portföyündeki bazı şirketlerin (özellikle enerji ve perakende gibi marjinal oyuncuların) fiyatlama gücünün sınırlı kaldığını veya talebin zayıfladığını düşündürüyor.

Çeyreklik trend elimizde olmadığı için satışların momentumu hakkında kesin bir şey söylemek güç. Ancak geçen yılın aynı çeyreğine göre bu kadar sert bir reel daralma, holdingin ana iştiraklerinin (enerji veya banka gibi) büyüme hızının enflasyonun gerisinde kaldığına işaret ediyor. Bu noktada hangi segmentin satışları sürüklediğini görmek önemli. Enerjideki düşük marjlı ticaret veya perakendedeki tüketim yavaşlaması bu tabloda etkili olabilir.

Kârlılık

Satışlardaki düşüşe rağmen brüt kârda dikkat çekici bir toparlanma var. Brüt kâr 246,5 milyar TL'den 254,9 milyar TL'ye yükselerek %3,4 artmış. Bu, brüt marjın da önemli ölçüde iyileştiği anlamına geliyor. Geçen yıl %96,5 olan brüt marj, bu dönem %103,5'e çıkmış. Bu matematiksel olarak satışların maliyetinin altında kaldığını gösteriyor ki bu enflasyon muhasebesi düzeltmeleriyle veya holding içi transfer fiyatlamasıyla ilgili olabilir. Ancak operasyonel tarafta da güçlü bir iyileşme var.

FAVÖK, 101,2 milyar TL'den 116,2 milyar TL'ye yükselerek %14,8 artmış. FAVÖK marjı da %39,6'dan %47,2'ye sıçramış. Bu, holdingin operasyonel verimliliğinin ve kârlılığının satış düşüşüne rağmen arttığını gösteriyor. Özellikle enerji ve bankacılık gibi yüksek marjlı iştiraklerin katkısı burada belirleyici olmuştur.

Net kâr tarafında ise adeta bir dönüşüm var. Geçen yılın aynı döneminde -40,2 milyar TL net zarar yazılırken, bu dönem 7,6 milyar TL net kâr elde edilmiş. Bu %118,9'luk artışın ana nedeni enflasyon muhasebesindeki iyileşme. Net parasal pozisyon zararı -84 milyar TL'den -48 milyar TL'ye gerilemiş; bu da holdingin finansal varlık-borç dengesindeki enflasyon kaynaklı erimenin azaldığını gösteriyor.

Bilanço Sağlığı

Bilanço tarafında önemli değişimler var. Toplam varlıklar 4.101,4 milyar TL'ye yükselirken, önceki döneme göre %1,9'luk bir artış söz konusu. Bu, enflasyonun altında bir büyüme olduğu için reel olarak varlıklarda hafif bir daralma var diyebiliriz.

Net borç, 304,4 milyar TL'den 442,3 milyar TL'ye fırlayarak %45,3 artmış. Bu oldukça sert bir yükseliş. Net Borç/FAVÖK rasyosu hesapladığımızda: 442,3 / 116,2 = 3,8x çıkıyor. Bu, holding için yönetilebilir ancak sınırda bir rakam. Bir önceki dönemde 304,4/101,2 = 3,0x olduğunu düşünürsek, net borç/FAVÖK oranı 0,8x artmış durumda. Bu, borçluluk profilinde bir bozulmaya işaret ediyor. Özkaynaklar ise 370,8 milyar TL'den 361,2 milyar TL'ye %2,6 gerilemiş. Borç artarken özkaynağın düşmesi, finansal yapının kırılganlığını artırıyor.

Dönen varlıklar 2.382 milyar TL (önceki döneme göre yatay), duran varlıklar ise 1.719 milyar TL ( %5,3 artış). Duran varlıklardaki artış, yatırım harcamalarına işaret ediyor olabilir. Ancak dönen varlıkların yatay kalması, likidite tarafında bir genişleme olmadığını gösteriyor.

Net Parasal Pozisyon (TAS 29)

Bu çeyrekte holdingin en büyük kurtarıcısı net parasal pozisyondaki iyileşme oldu. Net parasal pozisyon zararı -83,9 milyar TL'den -47,9 milyar TL'ye düşerek %42,9 iyileşme göstermiş. Türkiye'deki enflasyon muhasebesi uygulaması kapsamında, şirketlerin parasal varlık ve yükümlülüklerinin enflasyon karşısındaki erimesi gider olarak kaydediliyor. Bu zararın azalması, holdingin net parasal pozisyon açığının daraldığı anlamına geliyor. Yani ya parasal varlıklarını artırmış (örneğin nakit artışı) ya da enflasyona endeksli borçlanma araçlarına yönelmiş. Ancak net borcun bu kadar hızlı artması, bu iyileşmenin daha çok borçlanma yoluyla değil, varlık kompozisyonundaki değişimle sağlandığını düşündürüyor. Bu da enflasyon muhasebesinin holdingin gerçek finansal durumunu maskeleyebileceği riskini beraberinde getiriyor.

Yatırımcı için Ne Anlama Geliyor?

SAHOL bu çeyrekte operasyonel kârlılıkta güçlü bir sıçrama yaparken, enflasyon muhasebesinin de etkisiyle net kârını pozitife çevirmeyi başarmış. Ancak bu olumlu tablonun altında satışların reel olarak ciddi şekilde daraldığı ve net borcun hızla arttığı gerçeği yatıyor.

Fırsatlar:

- Operasyonel iyileşme: FAVÖK marjındaki 7,6 puanlık artış, holdingin maliyet yönetimi ve iştirak kârlılığında başarılı olduğunu gösteriyor. Enerjideki yüksek fiyatlar veya bankacılık faiz gelirleri burada etkili olabilir.

- Enflasyon muhasebesinde düzelme: Geçen yılın büyük zararının bu yıl neredeyse sıfırlanması, finansal sonuçları daha sağlıklı bir zemine taşıyor. Enflasyonun yavaşlamasıyla birlikte bu etki daha da olumlu hale gelebilir.

Riskler:

- Satış erimesi: Reel daralma devam ederse, operasyonel kârlılıkta kalıcı bir düşüş yaşanabilir. Özellikle enerji ve perakende segmentlerindeki fiyatlama gücü zayıflarsa marjlar da baskı altına girebilir.

- Borçluluk artışı: Net borç/FAVÖK’ün 3,8x’e yükselmesi, faiz hassasiyetini artırıyor. Faiz oranları düşse bile borcun vade ve döviz kompozisyonu kritik. Net parasal pozisyon zararı azalsa da, borcun kendisi büyümeye devam ediyor.

- Bilanço gücü: Özkaynağın düşüşü ve borcun yükselişi, holdingin finansal esnekliğini zayıflatıyor. Temettü veya yeni yatırım kararlarını kısıtlayabilir.

Özetle, SAHOL operasyonel tarafta iyi bir performans sergilerken finansal yapıda sıkıntılı sinyaller veriyor. Yatırımcıların bu dönemde satışların seyrine (enflasyonun altında kalmaya devam edecek mi?) ve borç yönetimine (Net borç daha da artacak mı?) odaklanması gerekiyor. Çeyreklik trend verileri olmadan momentumu tam değerlendiremesek de, bu bilanço holding için "operasyonel toparlanma var ama mali yapı zorlanıyor" diye özetlenebilir.

Yatırım tavsiyesi değildir.