Açılış

Coca-Cola İçecek (CCOLA), Türkiye ve bölgesel pazarlarda faaliyet gösteren, içecek sektörünün en istikrarlı oyuncularından biri. 2025 yılının ilk yarısında şirket, satış gelirlerinde yıllık bazda hafif bir daralma yaşamış olsa da, özellikle ikinci çeyrekte gözle görülür bir toparlanma sergiliyor. Bu dönemde dikkat çeken ana mesaj: reel büyüme yerini enflasyonun gerisinde kalmaya bırakmış; ancak güçlü bilanço yapısı ve mevsimsel ivmelenme, kârlılık tarafında toparlanma sinyalleri veriyor. Şimdi bu rakamları detaylıca inceleyelim.

Satış Hikayesi

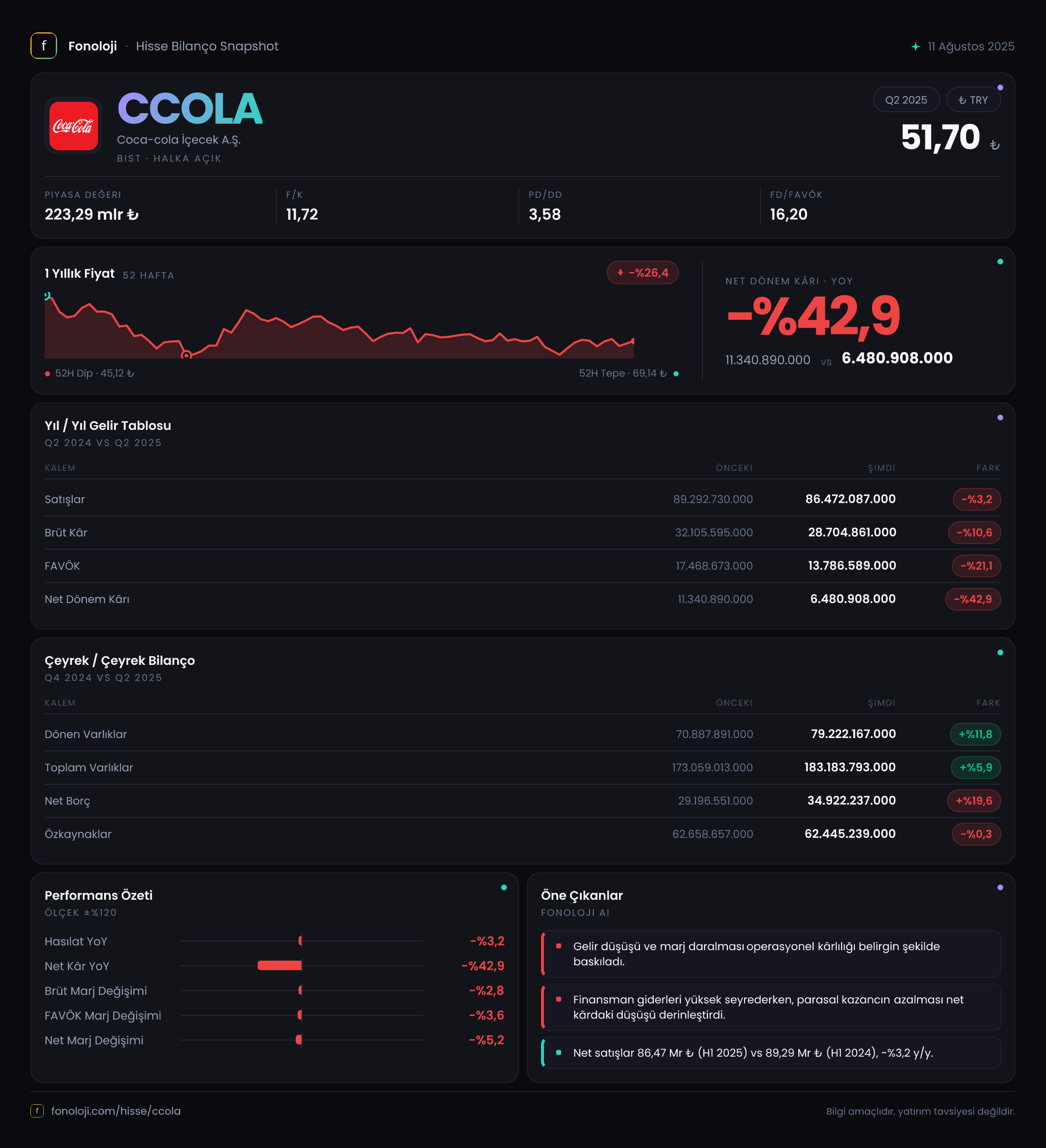

CCOLA’nın ilk yarı satışları 86,47 milyar TL olarak gerçekleşti. Geçen yılın aynı döneminde 89,29 milyar TL olan bu rakam, yıllık bazda %3,2’lik bir düşüşe işaret ediyor. Ancak bu nominal düşüşün altında enflasyonun gölgesini unutmamak gerek. Türkiye’de yıllık TÜFE’nin %30-35 bandında olduğu bir ortamda, satışlardaki bu hafif gerileme, reel olarak ciddi bir hacim kaybı anlamına geliyor.

Neyse ki çeyreklik trend, yatırımcının yüzünü güldürebilecek bir hikâye sunuyor. İlk çeyrekte 38,33 milyar TL olan satışlar, ikinci çeyrekte 48,14 milyar TL’ye yükselmiş. Bu %25,6’lık çeyreklik artış, mevsimselliğe ek olarak enflasyonist ortamda fiyat ayarlamalarının da etkisini taşıyor. Yani şirket, yılın ikinci yarısına daha güçlü bir momentumla giriyor.

Önemli soru: Bu büyüme, birim hacim artışından mı yoksa fiyat artışlarından mı kaynaklanıyor? Verilerde net bir ayrım yok, ancak brüt kârda yaşanan erime, maliyet enflasyonunun fiyatlara tam olarak yansıtılamadığını düşündürüyor. Yani satışlar enflasyonu yakalayamıyor.

Kârlılık

Brüt kâr marjı geçen yılın ilk yarısında %36 seviyesindeyken, bu dönem %33,2’ye gerilemiş. Brüt kâr 28,70 milyar TL ile yıllık %10,6 düşmüş. Bu daralma, hammadde ve lojistik maliyetlerinin satış fiyatlarından daha hızlı arttığını gösteriyor.

FAVÖK ise daha sert bir düşüş yaşamış. 17,47 milyar TL’den 13,79 milyar TL’ye gerileyen FAVÖK, yıllık bazda %21,1 ekside. FAVÖK marjı %19,6’dan %15,9’a inmiş. Buradaki düşüş, brüt kâr marjındaki erimenin yanı sıra, operasyonel giderlerdeki kontrollü artışın da ötesinde bir baskıya işaret ediyor. Muhtemelen kur etkisi ve yüksek faiz ortamı, işletme sermayesi maliyetlerini artırmış.

Net kâr cephesinde durum daha çarpıcı. Net dönem kârı 6,48 milyar TL ile geçen yılki 11,34 milyar TL’nin neredeyse yarısı. %42,9’luk düşüş, net kâr marjını %12,7’den %7,5’e çekmiş. Buradaki en büyük etken, enflasyon muhasebesi kalemi ve finansman giderleri. Nitekim net parasal pozisyon kazancı 7 milyar TL’den 3,9 milyar TL’ye inerek kâr üzerindeki tamponu zayıflatmış.

Ancak çeyreklik bazda bir iyileşme var: İlk çeyrekte 1,38 milyar TL olan net kâr, ikinci çeyrekte 5,11 milyar TL’ye fırlamış. Bu, operasyonel performanstaki mevsimsel canlanmanın yanında, enflasyon muhasebesi etkisinin ikinci çeyrekte daha az olumsuz olabileceğini gösteriyor.

Bilanço Sağlığı

CCOLA’nın toplam varlıkları yıl sonuna göre %5,9 artarak 183,18 milyar TL’ye ulaşmış. Dönen varlıklardaki %11,8’lik artış (70,89 milyar TL’den 79,22 milyar TL’ye), işletme sermayesinde büyümeye işaret ediyor. Duran varlıklar ise neredeyse sabit kalmış (%1,8 artışla 102,17 milyar TL’den 103,96 milyar TL’ye), bu da yatırım harcamalarının yavaşladığını gösteriyor.

Borç tarafında ise dikkat edilmesi gereken bir gelişme var. Net borç, yıl sonundaki 29,20 milyar TL’den 34,92 milyar TL’ye yükselmiş (%19,6 artış). Özkaynaklar ise aynı dönemde 62,66 milyar TL’den 62,45 milyar TL’ye hafif gerilemiş. Bu durumda Net Borç/FAVÖK oranı, yıl sonundaki yaklaşık 1,7x seviyesinden 2,5x’e çıkmış. Henüz alarm zilleri çalmıyor ancak faizlerin yüksek olduğu bir ortamda borçluluk oranının artması, finansman giderlerini daha da yukarı çekebilir.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi, CCOLA gibi yüksek dönen varlığa sahip şirketler için kritik. Bu dönemde net parasal pozisyon kazancı 3,94 milyar TL olarak gerçekleşmiş. Geçen yılın aynı döneminde 7,04 milyar TL olan bu kalem, %44 azalmış. Bunun anlamı: Şirketin parasal varlıklarının enflasyon karşısında erime hızı yavaşlamış değil, aksine net parasal pozisyonun yapısı değişmiş olabilir. Borçlanma arttıkça parasal yükümlülüklerin enflasyon karşısında sağladığı avantaj da azalıyor. Yani şirket, enflasyon korumasını kısmen kaybetmiş görünüyor.

Yatırımcı için Ne Anlama Geliyor?

CCOLA’nın bu ara dönem raporu, iki zıt hikâyeyi aynı anda anlatıyor. Bir yanda satışlardaki reel daralma, brüt marj erimesi ve artan borçluluk, enflasyonist ortamda şirketin geçici bir sıkışma yaşadığını gösteriyor. Diğer yanda ikinci çeyrekteki güçlü çeyreklik toparlanma ve mevsimsel ivme, yılın ikinci yarısı için umut veriyor.

Fırsatlara bakarsak: Güçlü marka portföyü ve dağıtım ağı, hacim toparlanması için hızlı reaksiyon vermesini sağlayabilir. Ayrıca enflasyonun yılın ikinci yarısında yavaşlaması durumunda, brüt marjlarda iyileşme olasılığı var.

Riskler ise: Artan net borç ve Net Borç/FAVÖK rasyosundaki yükseliş, faiz giderlerini büyütüyor. Ayrıca enflasyon muhasebesi avantajının azalması, kârlılık üzerinde baskıyı sürdürebilir. Özkaynakların neredeyse sabit kalması, büyüme için yeni sermaye ihtiyacı doğurabilir.

Sonuç olarak, CCOLA kısa vadede enflasyon ve faiz sarmalında nefes almakta zorlanıyor, ancak çeyreklik trend iyileşmesi ve mevsimsel güç, yılın ikinci yarısı için pozitif bir senaryo sunuyor. Yatırımcının dikkat etmesi gereken temel nokta: Brüt marj ve net borç trendi. Eğer ikinci yarıda marjlar toparlanmaz ve borç artışı devam ederse, şirketin kârlılığı bir süre daha baskı altında kalabilir.

Yatırım tavsiyesi değildir.