Açılış

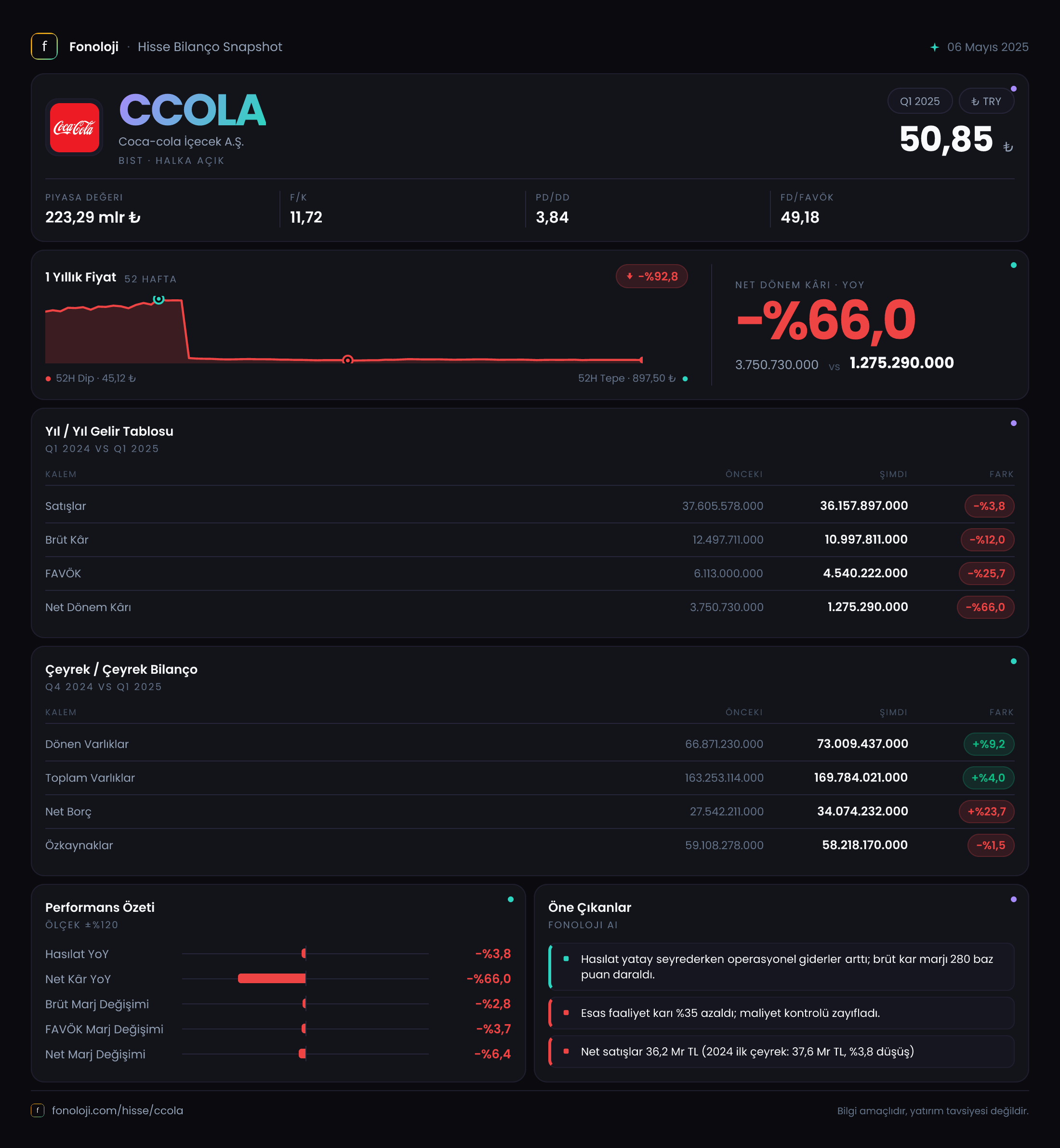

Coca-Cola İçecek (CCOLA), Türkiye ve bölgesel pazarlarda faaliyet gösteren, Coca-Cola markalarının üretim ve dağıtımını üstlenen bir meşrubat devi. 2025 yılının ilk dokuz ayında şirket, hem satış gelirinde hem de kârlılıkta sert bir düşüş yaşadı. Geçen yılın aynı dönemine göre satışlar %3,8 azalırken, net kâr %66 eriyerek 1.275 milyar TL'ye geriledi. Bu tablo, yüksek enflasyon ortamında bile nominal olarak daralan bir şirket profili çiziyor. Tüketici talebindeki yavaşlama, artan maliyetler ve enflasyon muhasebesinin bilanço üzerindeki baskısı, çeyreğin ana temaları oldu.

Satış Hikayesi

CCOLA'nın satışları bu dönemde 36,16 milyar TL olarak gerçekleşti. Geçen yılın aynı dönemine göre %3,8'lik bir düşüş var. Bu, enflasyonun %30'ların üzerinde seyrettiği bir ekonomide nominal olarak bile gerileme anlamına geliyor ki bu ciddi bir uyarı işareti. Reel olarak düşüş çok daha derin — enflasyon farkı dikkate alındığında satışlardaki reel kayıp %30'un üzerinde olabilir.

Çeyreklik trende baktığımızda, tek başına 2025/3. çeyrek (Temmuz-Eylül dönemi) satışları 36,16 milyar TL seviyesinde. Bu, yaz aylarını kapsayan ve normalde güçlü bir dönem olması beklenen bir çeyrek için düşük kalmış. Şirketin daha önceki çeyrek verilerine ulaşamasak da, yılın ilk yarısıyla birlikte bu satış rakamı, yıllık bazda büyümenin zor olduğunu gösteriyor.

Türkiye'de tüketici harcamalarındaki yavaşlama, özellikle atıştırmalık ve içecek gibi keyfi ürünleri etkiliyor. CCOLA'nın portföyünde gazlı içecekler, meyve suları ve su gibi ürünler var — bunların tamamı harcanabilir gelire duyarlı. Ayrıca şirketin yurtdışı operasyonları da benzer bir talep yavaşlaması yaşıyor olabilir. Satış hikayesi, enflasyon karşısında eriyen alım gücü ve hacim kaybı üzerine kurulu.

Kârlılık

Brüt kâr %12 azalarak 11,0 milyar TL'ye düştü. Brüt marj ise geçen yılki %33,2'den %30,4'e geriledi. Bu, maliyetlerin satış fiyatlarından daha hızlı arttığını gösteriyor. Hammadde (şeker, ambalaj), enerji ve lojistik maliyetleri baskı yapmış olabilir.

FAVÖK daha sert bir düşüşle %25,7 azalarak 4,54 milyar TL oldu. FAVÖK marjı da %16,3'ten %12,6'ya indi. Operasyonel verimlilikte ciddi bir bozulma var. Satışlar düşerken sabit giderlerin aynı kalması, marjı aşağı çekiyor. Bu noktada şirketin pazarlama ve dağıtım giderlerine daha yakından bakmak gerek — rapor detayı olmadan net yorum yapamıyoruz.

Net kâr düşüşü ise tavan yapmış: %66 gerileyerek 1,28 milyar TL. Bunun en önemli sebebi, net parasal pozisyon kalemindeki %35,8'lik düşüş (3,5 milyar TL'den 2,25 milyar TL'ye). Enflasyon muhasebesi altında, şirketin parasal varlıkları (nakit, alacaklar) enflasyon karşısında değer kaybederken, parasal yükümlülükleri (borçlar) avantaj sağlıyor. CCOLA'nın net parasal pozisyon kazancındaki azalma, bilançonun enflasyondan korunma kabiliyetinin zayıfladığını gösteriyor.

Bilanço Sağlığı

Toplam varlıklar geçen yıl sonuna göre %4 artarak 169,8 milyar TL olmuş. Dönen varlıklar %9,2 artarken, duran varlıklar neredeyse sabit kalmış. Bu, şirketin kısa vadeli varlıklarını artırdığını ama yeni yatırım yapmadığını gösteriyor.

Özkaynaklar ise %1,5 azalarak 58,2 milyar TL'ye gerilemiş. Net borç ise %23,7 artarak 34,1 milyar TL'ye yükselmiş. Bu, şirketin borçlanma eğiliminin arttığını ve özkaynakların eridiğini ortaya koyuyor.

Net borç/FAVÖK rasyosunu hesaplayalım: 34,1 milyar TL / 4,54 milyar TL = yaklaşık 7,5x. Bu, oldukça yüksek bir oran. Geçen yıl aynı dönemde net borç/FAVÖK (eski FAVÖK 6,1 milyar TL, eski net borç 27,5 milyar TL) yaklaşık 4,5x idi. Borç yükü önemli ölçüde artmış. Faiz oranlarının yüksek olduğu bu dönemde, bu borç yapısı finansman giderlerini şişirecek ve net kâr üzerinde ek baskı yaratacaktır.

Net Parasal Pozisyon (TAS 29)

Türkiye'de enflasyon muhasebesi (TAS 29) artık standart uygulama. CCOLA'nın net parasal pozisyon kazancı 2,25 milyar TL olarak gerçekleşmiş. Bu, şirketin borçlu pozisyonda olduğu için enflasyondan olumlu etkilendiği anlamına geliyor (parasal varlıklar < parasal yükümlülükler). Ancak geçen yıl bu kalem 3,5 milyar TL idi ve %35,8 düşüş var. Bunun tek nedeni enflasyonun yavaşlaması değil, aynı zamanda şirketin borç yapısındaki değişim (daha fazla borçlanma) da olabilir.

Bu kalem, şirketin enflasyon karşısında ne kadar dayanıklı olduğunu gösterir. Net parasal pozisyon kazancındaki düşüş, 2025'te enflasyonun bir önceki yıla göre daha düşük olmasından kaynaklanıyor. Ancak yine de bu kazanç olmasaydı, net kâr çok daha düşük olacak, hatta belki zarar gelecekti. Bu, şirketin aslında enflasyon muhasebesi sayesinde ayakta durduğunu gösteriyor.

Yatırımcı için Ne Anlama Geliyor?

CCOLA, 2025'in ilk dokuz ayında satışta hacim kaybı, kârlılıkta marj erimesi ve bilançoda artan borçlulukla zor bir dönem geçiriyor. Enflasyon muhasebesi olmasa net kâr neredeyse sıfırlanacaktı. Şirketin en büyük riski, tüketici talebindeki yavaşlamanın devam etmesi ve yüksek faiz ortamında borç yükünün daha da ağırlaşması. Diğer bir risk ise hammadde fiyatlarındaki oynaklık ve kurdaki dalgalanmalar.

Öte yandan, CCOLA güçlü bir marka portföyüne sahip ve dağıtım ağı geniş. Yaz dönemi sonrası talepte bir toparlanma olabilir. Ayrıca şirketin yurtdışı operasyonları (Orta Asya, Pakistan) kur avantajı sağlayabilir. Ancak mevcut veriler, özellikle net borç/FAVÖK oranının 7,5x'e çıkması, temkinli olmayı gerektiriyor. Bu rasyo, şirketin borcunu ödeyebilmesi için FAVÖK'ünün en az 7-8 yıl boyunca aynı kalması gerektiği anlamına geliyor ki bu sürdürülebilir değil.

Yatırımcı için dikkat noktası: Önümüzdeki çeyreklerde satışların reel olarak toparlanıp toparlanmayacağı ve marjların korunup korunamayacağı. Şirket, maliyetleri düşürecek veya fiyatları artıracak hamleler yapmazsa, kârlılık daha da baskılanabilir. Enflasyonun düşme eğilimine girmesi ise net parasal pozisyon kazancını daha da azaltacak, bu da net kâr için ek risk oluşturacak. Kısacası, CCOLA şu an için "bekle-gör" pozisyonu gerektiren bir hisse. Kısa vadede toparlanma potansiyeli düşük görünüyor.

Yatırım tavsiyesi değildir.