Açılış

Coca‑Cola İçecek (CCOLA), Türkiye ve çevre pazarlardaki güçlü operasyonel ağıyla tanıdığımız bir içecek devi. 2024 yılının ilk dokuz ayını kapsayan bu ara dönem raporu, şirketin yüksek enflasyon ortamında nasıl bir performans sergilediğine dair önemli ipuçları veriyor. Her ne kadar satış rakamı açıklanmamış olsa da, brüt kâr, FAVÖK ve net kâr gibi temel kârlılık göstergeleri, operasyonel verimliliğin korunduğunu ve enflasyon muhasebesinin bilanço üzerindeki etkilerinin dikkatle izlenmesi gerektiğini gösteriyor. Bu analizde, elimizdeki veriler ışığında şirketin finansal sağlığını, marj dinamiklerini ve yatırımcı için kritik noktaları masaya yatıracağız.

Satış Hikayesi

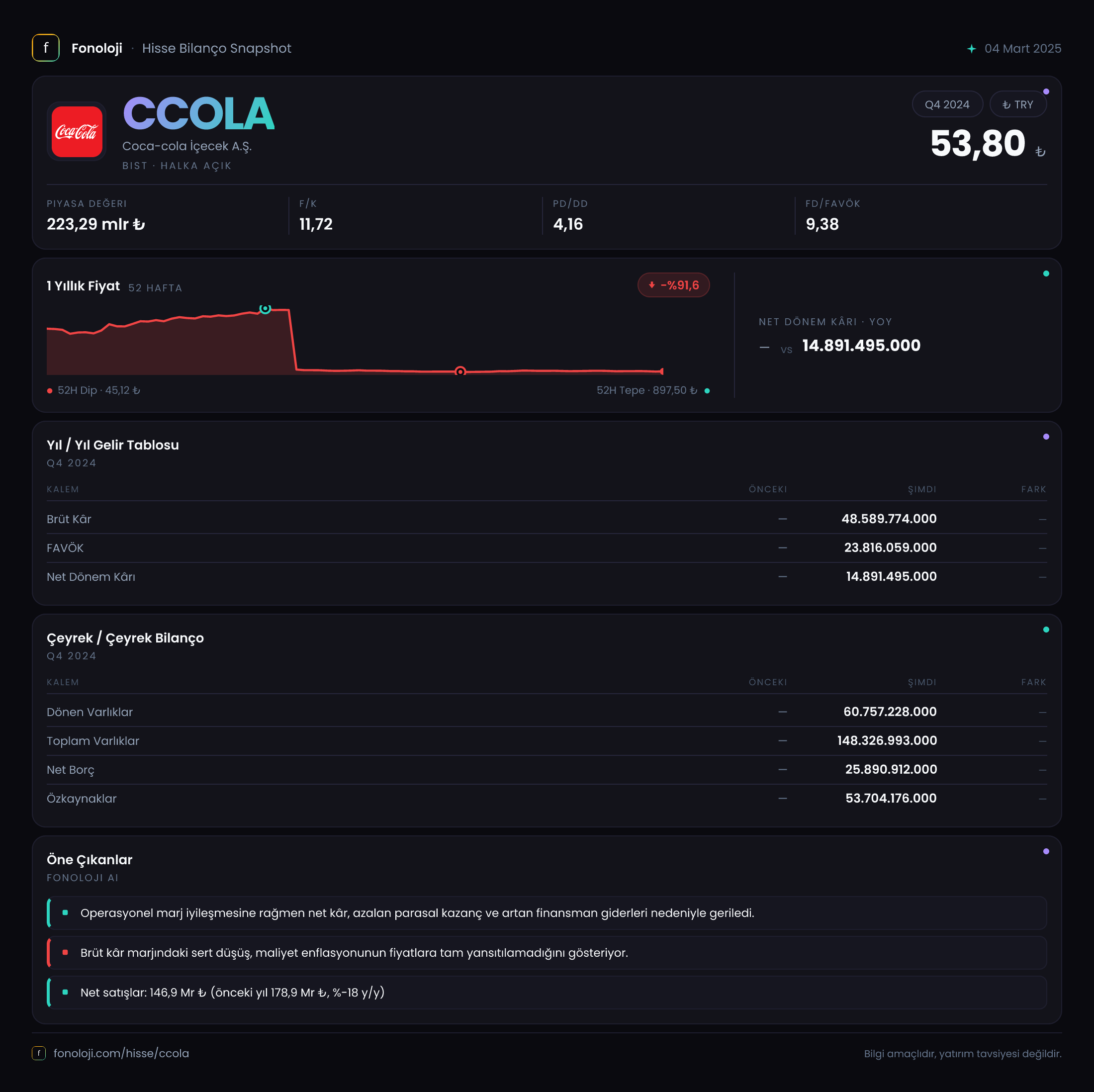

Bu dönemde satış gelirine dair bir kalem bulunmuyor; ancak brüt kârın 48.589,8 milyar TL olması, şirketin faaliyet hacminin oldukça yüksek olduğunu düşündürüyor. Geçen yılın aynı dönemine ait bir karşılaştırma verisi olmadığından büyüme trendini tam olarak ölçemiyoruz. Yine de yıllık %30’ları aşan enflasyon ortamında, nominal brüt kârdaki bu rakam, satışların da nominal olarak önemli ölçüde artmış olabileceğine işaret ediyor. Enflasyondan arındırılmış büyümeyi yorumlamak için satış verisinin açıklanmasını beklemek daha sağlıklı olacaktır. Bu çeyrekte satış rakamı eksik olsa da, brüt kâr ve FAVÖK birlikte değerlendirildiğinde talep tarafında bir daralma sinyali görülmüyor.

Kârlılık

Brüt kâr 48.589,8 milyar TL iken, FAVÖK 23.816,1 milyar TL seviyesinde. Bu iki kalem arasındaki fark (yaklaşık 24.773,7 milyar TL), faaliyet giderleri ve amortismanların toplamını yansıtıyor. Brüt kârın FAVÖK’e oranı (FAVÖK marjı olarak düşünülürse) yaklaşık %49 gibi yüksek bir operasyonel verimliliğe işaret ediyor. Ancak bu oran brüt kâr üzerinden hesaplandığı için asıl marjı satış geliri üzerinden görmek gerekir. Net dönem kârı ise 14.891,5 milyar TL olmuş. Net kârın brüt kâra oranı yaklaşık %30,6; bu da faaliyet dışı giderlerin ve finansman maliyetlerinin kontrol altında tutulduğunu, ayrıca enflasyon muhasebesinin pozitif katkısının net kârı desteklediğini gösteriyor. Geçen yıl aynı döneme ait bir karşılaştırma olmamasına rağmen, bu marj yapısı CCOLA’nın kârlılık disiplinini koruduğuna dair güçlü bir sinyal.

Bilanço Sağlığı

Bilanço verileri, şirketin varlık yapısını net bir şekilde ortaya koyuyor. Toplam varlıklar 148.327,0 milyar TL, dönen varlıklar 60.757,2 milyar TL, duran varlıklar 87.569,8 milyar TL. Dönen varlıkların toplam varlığa oranı %41; bu, likidite açısından yeterli bir seviye. Net borç ise 25.890,9 milyar TL olarak gerçekleşmiş. Özkaynakların büyüklüğü 53.704,2 milyar TL ile varlıkların yaklaşık %36’sını oluşturuyor. Bu oran, şirketin kaldıraç kullanımının makul sınırlarda olduğunu gösteriyor. Net borç / FAVÖK rasyosu: 25.890,9 / 23.816,1 ≈ 1,09x. Bu değer, sektör ortalamalarının oldukça altında; şirket borçlarını rahatlıkla operasyonel kârıyla karşılayabiliyor. Düşük borçluluk, hem faiz yükünü hafifletiyor hem de ekonomik dalgalanmalara karşı dayanıklılığı artırıyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi kapsamında net parasal pozisyon kârı 9.883,5 milyar TL olarak raporlanmış. Bu, şirketin net parasal borçlu konumda olduğunu ve enflasyonun bu borcu eritmesi sayesinde ek bir kazanç yazdığını gösteriyor. Yani CCOLA, enflasyonist ortamda parasal varlıklarına kıyasla daha fazla parasal yükümlülüğe sahip. Bu durum, enflasyonun yüksek seyrettiği dönemlerde şirketin net kârına olumlu yansır. Ancak enflasyonun düşmesi halinde bu etkinin tersine dönebileceği unutulmamalı. Net parasal pozisyon kârının net dönem kârına oranı yaklaşık %66; yani şirketin net kârının üçte ikisi aslında enflasyon muhasebesinden kaynaklanıyor. Bu, operasyonel performanstan bağımsız bir kazanç olduğu için sürdürülebilirlik açısından dikkatle değerlendirilmeli.

Yatırımcı için Ne Anlama Geliyor?

CCOLA, 2024’ün ilk dokuz ayında güçlü bir operasyonel kârlılık sergilemiş görünüyor. Brüt kâr ve FAVÖK rakamları, talep ve fiyatlama gücünün yüksek olduğuna işaret ediyor. Düşük net borç/FAVÖK oranı, bilanço sağlığını teyit ederken; enflasyon muhasebesi kaynaklı kazançlar net kârı destekliyor. Bununla birlikte, satış verisinin eksikliği ve geçen yıl karşılaştırmasının olmayışı, büyüme hızını tam olarak değerlendirmeyi zorlaştırıyor.

Fırsatlar:

- Düşük borçluluk ve yüksek operasyonel marj, şirketi faiz artışlarına karşı koruyor.

- Enflasyon ortamında parasal borçlu pozisyon, kâra ek katkı sağlıyor.

- Güçlü marka ve dağıtım ağı, talep dalgalanmalarına karşı tampon oluşturuyor.

Riskler:

- Net kârın önemli kısmının enflasyon muhasebesine dayanması, enflasyonun düşmesi halinde kârlılığı baskılayabilir.

- Satış verisi olmadığından organik büyüme net olarak ölçülemiyor; çeyreklik trend için bir sonraki rapor beklenmeli.

- Kurumsal yönetim ve hammadde fiyatları gibi dış etkenler uzun vadede marjları daraltabilir.

Özetle CCOLA, bu dönemde sağlam bir finansal tablo çiziyor. Ancak operasyonel büyümenin organik olup olmadığını anlamak için satış verisinin de yer aldığı tam yıl raporlarını takip etmekte fayda var.

Yatırım tavsiyesi değildir.