Açılış

Petkim, Türkiye’nin en büyük entegre petrokimya tesisi olarak, üretimini nafta ve LPG gibi ham maddelere dayandırıyor. 2026’nın ilk çeyrek bilançosu, şirketin hâlâ zorlu bir döngüden geçtiğini ancak geçen yılın dibine kıyasla bir toparlanma sinyali verdiğini gösteriyor. Satışlar artarken brüt kârın pozitife dönmesi olumlu, ancak FAVÖK’ün hâlâ eksi olması operasyonel mücadelenin sürdüğünü ortaya koyuyor. Enflasyon muhasebesinin etkisi ise bu çeyrekte de bilançoya renk katmış; asıl operasyonel hikâye bu gölgenin altında okunmalı.

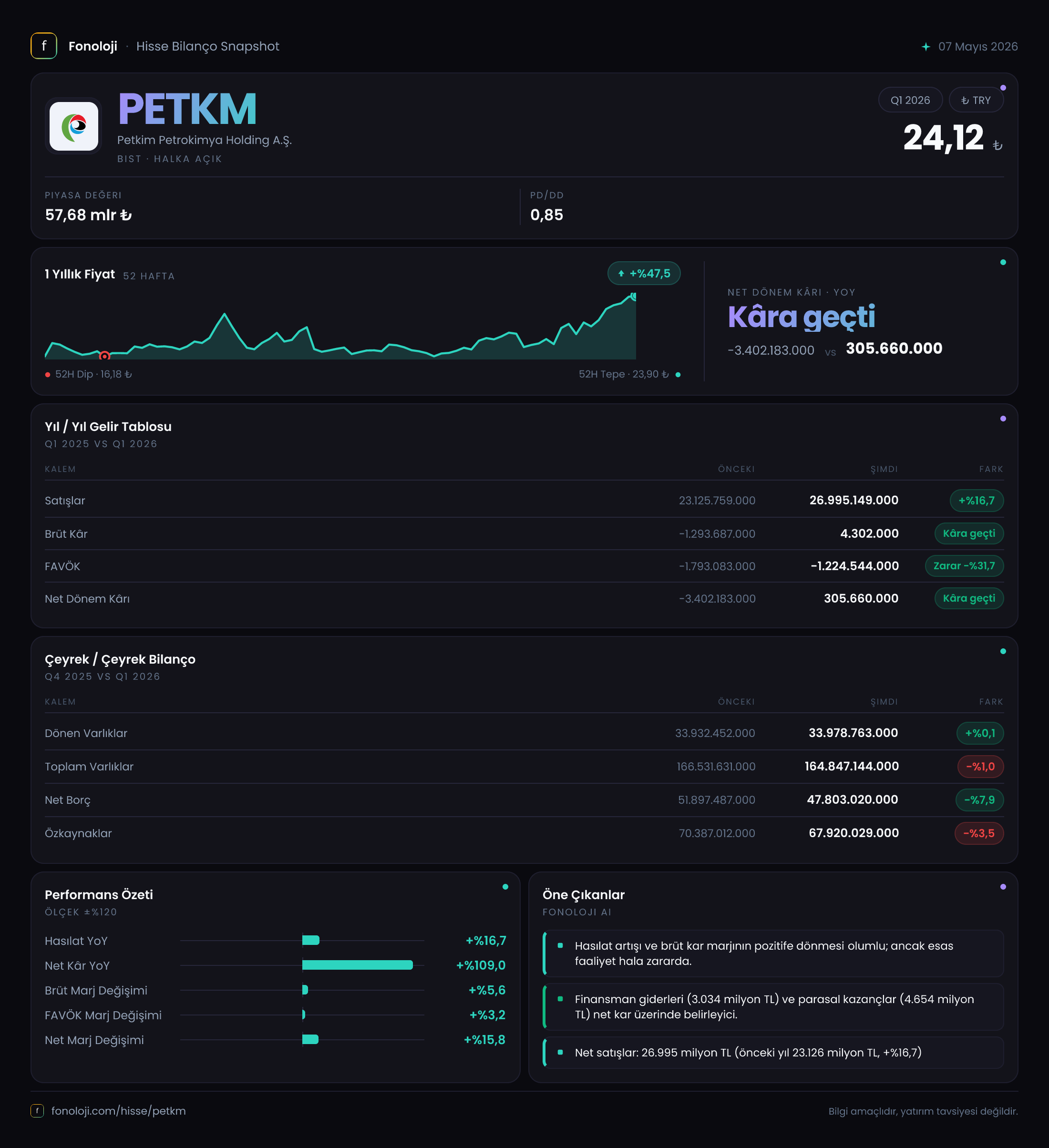

Satış Hikayesi

Petkim’in satışları 26.995 milyar TL ile geçen yılın aynı çeyreğine göre %16,7 arttı. Bu oran, Türkiye’deki %30’lar seviyesindeki enflasyon dikkate alındığında reel bir daralmaya işaret ediyor. Nominal büyümenin büyük kısmı fiyat artışlarından kaynaklanmış olmalı; hacim tarafında ise talep zayıflığı sürüyor. Çeyreklik karşılaştırmada bir önceki çeyrek verisi olmadığı için trend çıkarmak zor, ancak yıllık bazda iyileşme zayıf ve enflasyonun gerisinde kalmış durumda. Şirketin faaliyet gösterdiği petrokimya sektöründe global arz fazlası ve Asya’daki düşük maliyetli üretim baskısı devam ediyor. Yurt içi talepte ise sanayi üretimindeki yavaşlama ve ihracat pazarlarındaki durgunluk etkili. Satışlardaki bu mütevazı artış, maliyet enflasyonunu telafi etmekte yetersiz kalıyor.

Kârlılık

Brüt kâr çeyrekte 4,3 milyar TL olarak gerçekleşti. Geçen yılın aynı döneminde -1.293,7 milyar TL olan bu kalem, bu yıl pozitife döndü. Bu, şirketin ham madde maliyetlerini yönetme veya ürün fiyatlamasında bir miktar iyileşme sağladığını gösteriyor. Ancak brüt kâr marjı hâlâ sektör ortalamasının oldukça altında. FAVÖK ise -1.224,5 milyar TL ile geçen yıla göre %31,7 iyileşmiş olsa da negatif bölgede kalmaya devam ediyor. Operasyonel nakit akışının hâlâ baskı altında olduğu açık. Net dönem kârı 305,7 milyar TL ile pozitife dönen tek kalem; bu büyük ölçüde 4.653,5 milyar TL net parasal pozisyon kazancı sayesinde gerçekleşiyor. Enflasyon muhasebesi olmasa şirket yine derin bir zarar açıklayacaktı. Operasyonel kârlılığın temel göstergeleri (FAVÖK, brüt marj) toparlanmaya işaret etse de seviye hâlâ sıfırın altında.

Bilanço Sağlığı

Toplam varlıklar 164.847 milyar TL ile önceki döneme göre %1 azalmış. Dönen varlıklar sabit kalırken duran varlıklardaki hafif düşüş dikkat çekici. Net borç ise 47.803 milyar TL ile %7,9 gerileyerek bir miktar rahatlama sağlamış. Özkaynaklar ise 67.920 milyar TL ile %3,5 düşmüş. Net borcun azalması olumlu, ancak özkaynak erimesi şirketin kâr biriktiremediğini gösteriyor. Net borç/FAVÖK oranı FAVÖK negatif olduğu için anlamlı değil; bu durum borç ödeme kapasitesinin hâlâ kırılgan olduğunu ortaya koyuyor. Likidite tarafında dönen varlıkların kısa vadeli yükümlülükleri ne kadar karşıladığı verisi olmasa da, net borcun yüksekliği finansal riskin sürdüğüne işaret ediyor.

Net Parasal Pozisyon (TAS 29)

Bu çeyrekte 4.653,5 milyar TL net parasal pozisyon kazancı kaydedilmiş. Bu, şirketin yüksek enflasyon ortamında parasal borçlu pozisyonundan (alacaklarından fazla borcu olması) kaynaklanıyor. Yani enflasyon, Petkim’in borcunu reel olarak eritirken, gelir tablosuna olumlu yansıyor. Ancak bu kazanç operasyonel değil, tamamen muhasebeye dayalı bir kalem. İşin gerçeği, şirketin faaliyetleri henüz kâr üretmiyor ve enflasyon muhasebesi olmasa net kâr rakamı yine negatif olurdu. Bu durum, yatırımcıların enflasyon düzeltmesini göz ardı ederek operasyonel performansa odaklanması gerektiğini hatırlatıyor.

Yatırımcı için Ne Anlama Geliyor?

Petkim için bu çeyrek, “dibe vurma” sonrası hafif bir toparlanma dönemi gibi görünüyor. Satışlardaki artış ve brüt kârın pozitife dönmesi moral verici, ancak FAVÖK’ün hâlâ negatif olması ve enflasyon muhasebesinin yarattığı gölge, iyimserlikten önce temkinli olmayı gerektiriyor. Şirket, küresel petrokimya döngüsünün canlanmasına, nafta fiyatlarının daha istikrarlı bir zemine oturmasına ve yurt içi talebin toparlanmasına ihtiyaç duyuyor.

Fırsatlar: Brüt marjdaki iyileşme, operasyonel kârlılığa dönüşün ön habercisi olabilir. Net borcun düşmesi ve enflasyon kazancının bilançoya katkısı, kısa vadede finansal istikrarı destekliyor. Enerji ve hammadde maliyetlerinin düşüş trendine girmesi durumunda kârlılık hızlı iyileşebilir.

Riskler: FAVÖK negatif kaldıkça nakit akışı baskı altında kalacak, borç yapılandırma ihtiyacı doğabilir. Global resesyon endişeleri, talebi daha da daraltabilir. Petrokimya sektörü döngüseldir ve toparlanma beklenenden uzun sürebilir.

Dikkat noktaları: Önümüzdeki çeyreklerde FAVÖK’ün pozitife dönmesi ve enflasyon dışı net kâr elde edilmesi en kritik izleme alanı. Ayrıca nafta fiyatları, talep endeksleri ve kapasite kullanım oranları şirketin yönünü belirleyecek.

Yatırım tavsiyesi değildir.