Açılış

Petkim, Türkiye’nin tek entegre petrokimya üreticisi olarak ham madde fiyatlarındaki dalgalanmalara ve küresel talep döngüsüne son derece duyarlı bir yapıya sahip. 2025 yılı, şirket için operasyonel anlamda oldukça zorlu geçmiş: Satışlar hem nominal hem de reel olarak gerilemiş, kârlılık tarafında ise zarar derinleşmiş. Enflasyon muhasebesinin yarattığı parasal kazanç olmasaydı tablo çok daha ağır olabilirdi. Şimdi detaylara inelim.

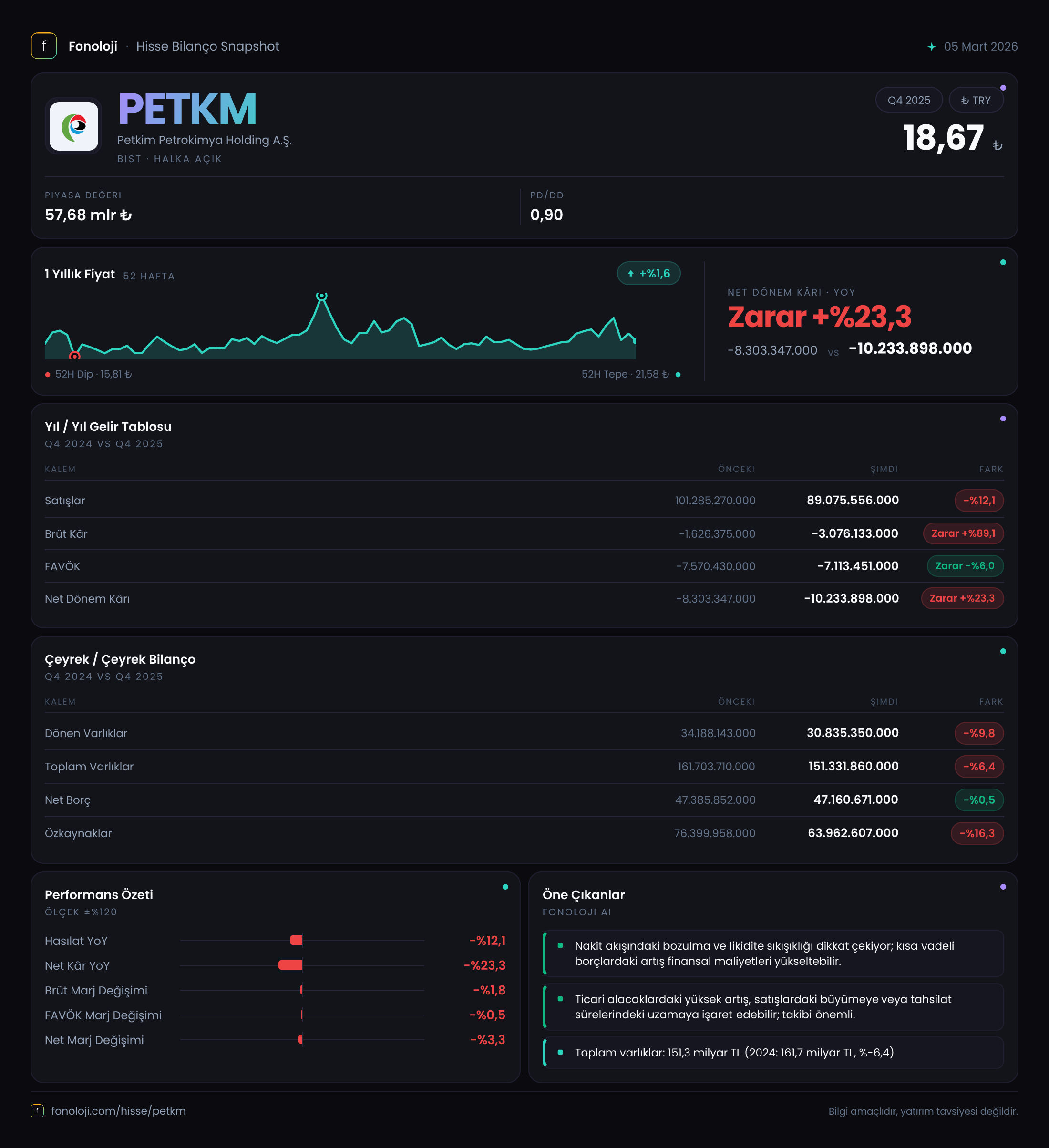

Satış Hikayesi

2025 yılında Petkim’in satış gelirleri 89.075,6 milyar TL seviyesinde gerçekleşmiş. Geçen yılın aynı döneminde 101.285,3 milyar TL olan satışlar, %12,1 oranında düşmüş görünüyor. Türkiye’de 2025 yılı enflasyonunun %30’lar civarında olduğunu hatırlarsak, bu düşüş reel olarak çok daha sert. Satışlardaki bu gerileme hem küresel petrokimya talebindeki yavaşlamayı hem de fiyat baskısını yansıtıyor. Üstelik şirketin büyüklüğü düşünüldüğünde, bu daralma hacim kaybının da işareti. Çeyreklik trend için elimizde tek bir dönem verisi var, ancak bu dönemde satışların geçen yılın aynı dönemine göre düşmesi, toparlanma sinyali vermekten uzak.

Kârlılık

Kârlılık tarafı en az satışlar kadar sıkıntılı. Brüt kâr -3.076,1 milyar TL olarak gerçekleşmiş; geçen yıl -1.626,4 milyar TL olan brüt zarar %89 oranında büyümüş. Yani şirket ürün başına zarar ediyor, bu da maliyet yapısının ciddi şekilde bozulduğunu gösteriyor.

FAVÖK ise -7.113,5 milyar TL ile geçen yılki -7.570,4 milyar TL’ye kıyasla %6 iyileşme göstermiş. Ancak bu iyileşme hala negatif bölgede olmayı değiştirmiyor; FAVÖK marjı ise eksi %8 seviyesinde. Net dönem kârı ise -10.233,9 milyar TL ile geçen yılın -8.303,3 milyar TL’lik zararının %23,3 üzerinde. Zararın derinleşmesinde en büyük etken, net parasal pozisyon kazancının geçen yıla göre %13,9 azalarak 13.376,6 milyar TL’ye gerilemesi. Bu kazanç olmasaydı net zarar daha da yüksek olacaktı. Özetle operasyonel performans zayıf, enflasyon muhasebesinin yarattığı “kazanç” ise giderek inceliyor.

Bilanço Sağlığı

Petkim’in bilançosu da sıkışmayı işaret ediyor. Toplam varlıklar 151.331,9 milyar TL ile önceki döneme göre %6,4 azalmış. Dönen varlıklar 30.835,3 milyar TL (%-9,8), duran varlıklar ise 120.496,5 milyar TL (%-5,5) seviyesinde. Varlıklardaki bu küçülme, şirketin yatırım harcamalarını kıstığını veya yeniden değerleme etkilerinin azaldığını düşündürebilir.

Özkaynaklar ise 63.962,6 milyar TL ile önceki döneme göre %16,3 oranında erimiş. Bu düşüşün ana nedeni geçmiş yıl zararları ve temettü dağıtımı olabilir. Net borç ise 47.160,7 milyar TL ile önceki döneme göre neredeyse sabit kalmış (%-0,5). Ancak özkaynak eridiği için borç/özkaynak oranı yükselmiş durumda. Net borç / FAVÖK rasyosu ise negatif FAVÖK nedeniyle hesaplanamıyor; bu da şirketin mevcut operasyonel kârlılığıyla borç ödeme gücünün olmadığını gösteriyor. Finansman giderlerinin baskısı devam ediyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi, Petkim gibi yüksek duran varlıklara sahip şirketlerde kritik bir kalem. Şirketin net parasal pozisyon kazancı 13.376,6 milyar TL olarak gerçekleşmiş. Bu, Petkim’in parasal borçlarının (krediler, ticari borçlar) parasal varlıklarından (nakit, alacaklar) yüksek olmasından kaynaklanıyor. Yani şirket enflasyon ortamında borçlu konumda olduğu için reel olarak kazanç yazıyor. Ancak bu kazancın geçen yılki 15.531,8 milyar TL’ye göre %13,9 düşmesi, enflasyonun hız kesmesiyle doğrudan ilişkili. Eğer enflasyon düşmeye devam ederse bu kalem daha da küçülecek ve operasyonel zararı telafi etme gücü azalacak. Kısacası, TAS 29 sayesinde bilanço bir nebze olsun ayakta duruyor; ama bu “yapay” kazancın sürekliliği yok.

Yatırımcı için Ne Anlama Geliyor?

Petkim 2025 yılını derin bir operasyonel krizle kapatmış durumda. Satışlar geriliyor, brüt zarar büyüyor, net zarar derinleşiyor. Enflasyon muhasebesi sayesinde bilanço tamamen çökmezken, özkaynak erimesi ve yüksek borç yapısı ciddi risk oluşturuyor.

Fırsatlar:

- Petrokimya döngüsünün dibi görülüyorsa, talep toparlanması marjları iyileştirebilir.

- Şirketin uzun vadede yeni yatırım hamleleri (örneğin devam eden projeler) rekabet avantajı yaratabilir.

Riskler:

- Küresel talep zayıflığı sürerse satışlar daha da düşebilir.

- Enflasyonun düşmesi net parasal pozisyon kazancını azaltacak, zarar daha da büyüyecek.

- Finansman giderleri ve borç yükü, negatif FAVÖK ortamında sürdürülebilir değil.

Dikkat noktaları: Önümüzdeki çeyreklerde satış trendinin dönüp dönmediği, hammadde fiyatlarının seyri ve şirketin nakit akışını nasıl yönettiği yakından takip edilmeli. Mevcut veriler, toparlanma sinyali vermekten çok uyarı bayrakları taşıyor. Yatırım kararı almadan önce döngüsel bir iyileşme işareti görmek faydalı olacaktır.

Yatırım tavsiyesi değildir.