Açılış

Petkim, Türkiye'nin en büyük entegre petrokimya tesisi olarak faaliyet gösteriyor. 2024'ün ilk dokuz ayında şirket, zorlu bir makroekonomik ve sektörel döngüyle karşı karşıya kaldı. Satış gelirleri geçen yılın aynı dönemine göre gerilerken, operasyonel kârlılık ciddi baskı altına girdi. Ancak enflasyon muhasebesi kaynaklı yüksek parasal kazanç, bilançoya bir nefes aldırsa da net zarar neredeyse 6,8 milyar TL seviyesine ulaştı. Şirketin hikayesi şu anda döngüsel bir dip arayışı ile yapısal riskler arasında gidip geliyor.

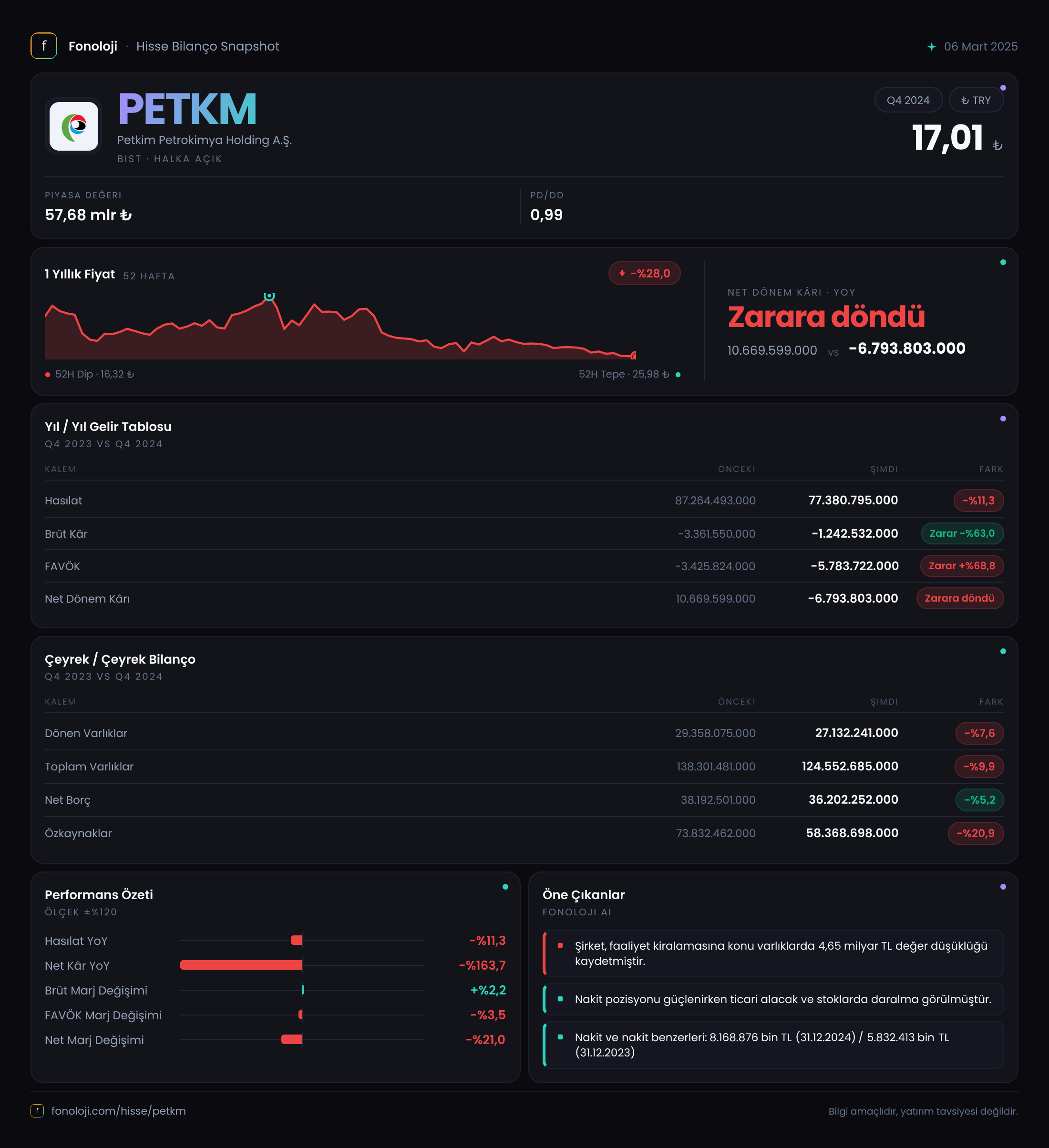

Satış Hikayesi

Petkim'in satış gelirleri, 2024'ün ilk dokuz ayında geçen yılın aynı dönemine göre %11,3 düşüşle 77,4 milyar TL seviyesine geriledi. Bu düşüşü yalnızca talep zayıflığına bağlamak eksik kalır; zira aynı dönemde Türkiye'de enflasyon %30'un üzerinde seyrediyordu. Yani Petkim, enflasyonun çok altında bir nominal büyüme (aslında küçülme) kaydederek reel hacim kaybı yaşadığını gösteriyor. Küresel petrokimya piyasalarında arz fazlası ve düşük emtia fiyatları, şirketin satış fiyatlarını aşağı çekerken, üretim maliyetlerindeki yüksek seyir (enerji ve hammadde) kârlılığı daha da törpüledi. Çeyreklik trend verisi yalnızca son dönemi kapsadığı için, yıl içindeki aylık kademeli iyileşme potansiyelini görmek mümkün değil. Ancak dönemsel veriler, şirketin "satış yapmakta zorlanmadığını, ama yapılan satışın maliyetinin altında kaldığını" net şekilde ortaya koyuyor.

Kârlılık

Kârlılık tarafı Petkim'in en kırılgan halkası. Brüt kâr geçen yılki -3,4 milyar TL'den -1,2 milyar TL'ye iyileşmiş görünse de, bu hâlâ brüt marjın eksi bölgede olduğu anlamına geliyor (yaklaşık -%1,6). Daha kritik olan, FAVÖK’ün geçen yıla göre %68,8 daha da kötüleşerek -5,8 milyar TL’ye düşmesi. Operasyonel zararın derinleşmesi, şirketin sabit giderlerini (amortisman, işletme giderleri) satış gelirlerindeki düşüşle karşılayamadığını gösteriyor. Net dönem kârı ise geçen yıl 10,7 milyar TL pozitifken bu yıl -6,8 milyar TL'ye döndü. Bu çarpıcı dönüşün ardında yalnızca faaliyet zararı değil, aynı zamanda net parasal pozisyon kazancı dengesi de var. Petkim, yüksek borçluluk ve enflasyon ortamında parasal varlıklarının erimesiyle oluşan kazançları geçen yıl net kâra yazabilirken bu yıl faaliyet zararı bu kazancın üzerine çıktı.

Kârlılık tablosu şunu söylüyor: Petkim, üretim maliyetlerini satış fiyatlarına yansıtamıyor. Operasyonel anlamda her satış, şirkete daha fazla zarar yazdırıyor.

Bilanço Sağlığı

Bilanço tarafında iki önemli gelişme var: varlıklar küçülüyor, özkaynaklar eriyor. Toplam varlıklar bir önceki yıl sonuna göre %9,9 azalarak 124,6 milyar TL’ye inmiş. Bu düşüşün bir kısmı enflasyon muhasebesinin düzeltme etkisinden kaynaklansa da, reel küçülme de söz konusu. Duran varlıklar %10,6 gerileyerek 97,4 milyar TL’ye düşmüş; bu da yatırım harcamalarının durduğuna veya amortismanın yatırımı aştığına işaret.

Özkaynaklar ise daha sert bir düşüşle %20,9 azalarak 58,4 milyar TL’ye gerilemiş. Net zarar özkaynağı doğrudan eritiyor. Net borç bir miktar azalarak 36,2 milyar TL’ye inmiş olsa da, Net Borç / FAVÖK rasyosu FAVÖK negatif olduğu için anlamlı değil. Kaldıraç oranı (net borç/özkaynak) ise %62 seviyesinde; bu, rahatsız edici yükseklikte değil ama düşen özkaynaklar nedeniyle giderek yükselen bir eğilim içinde. Petkim’in bilançosu, kârlılık normale dönmezse finansal esneklik kaybı riskini barındırıyor.

Net Parasal Pozisyon (TAS 29)

Türkiye’de enflasyon muhasebesi uygulaması, yüksek enflasyonlu şirketler için kritik bir düzeltme kalemi. Petkim, net parasal pozisyon kazancı olarak 11,9 milyar TL gelir kaydetmiş (geçen yıla göre %101,4 artış). Bu, şirketin parasal yükümlülüklerinin (borçlar, ticari borçlar vb.) enflasyon karşısında reel olarak erimesinden kaynaklanan bir kazanç. Esasında bilanço düzeltmesi olan bu kalem, nakit akışı yaratmaz. Ancak Petkim’in faaliyet zararını bir miktar telafi eder: Net zarar 6,8 milyar TL iken, bu kazanç olmasaydı zarar 18,7 milyar TL’ye çıkacaktı. Enflasyon muhasebesi, Petkim’in faaliyet dışı bu kazançla ayakta kalmasını sağlıyor, ancak operasyonel iyileşme olmadan sürdürülebilir bir çözüm sunmuyor.

Yatırımcı için Ne Anlama Geliyor?

Petkim, şu anda petrokimya döngüsünün en zorlu dönemlerinden birini yaşıyor. Negatif FAVÖK, satışların maliyetin altında kalması ve özkaynak erimesi alarm sinyalleri. Öte yandan, enflasyon muhasebesinin sağladığı parasal kazanç bilançoyu henüz patlatmış değil, ama operasyonel iyileşme olmadan bu döngü sürdürülemez. Fırsatlar döngünün tersine dönmesinde yatıyor: küresel emtia fiyatlarında toparlanma, enerji maliyetlerinde düşüş veya talepte canlanma, Petkim’in marjlarını hızla pozitife çevirebilir. Ancak riskler daha somut: artan rekabet, yüksek üretim maliyetleri ve makroekonomik belirsizlikler. Yatırımcılar, en azından brüt marjın pozitife döndüğü ve FAVÖK’ün sıfırın üzerine çıktığı bir çeyrek görene kadar temkinli olmalı. Petkim’in hissesi, bilanço ve kârlılık verisi ışığında şu an yalnızca “dip arayışındaki bir döngüsel oyuncu” olarak değerlendirilebilir.

Yatırım tavsiyesi değildir.