Açılış

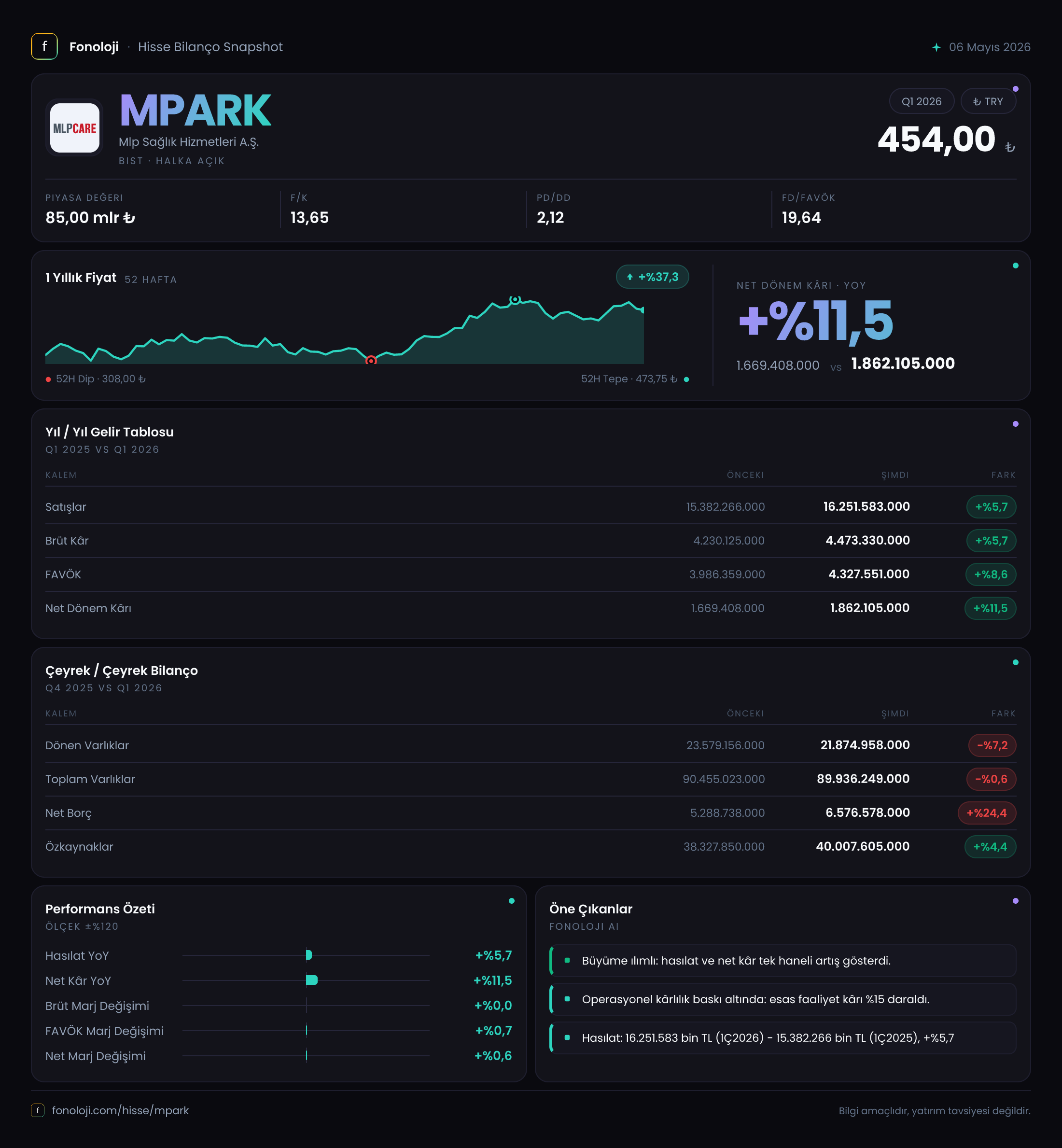

MLP Sağlık Hizmetleri (MPARK), Türkiye'nin özel hastane zincirlerinin başında geliyor. Medical Park, Liv Hospital gibi markalarıyla bilinen şirket, 2026’nın ilk çeyreğinde enflasyonist baskıya rağmen büyümesini sürdürdü. Satışlar yıllık bazda %5,7 artarak 16,25 milyar TL’ye ulaştı. Ancak bu büyüme, yıllık enflasyonun %30’ların üzerinde seyrettiği bir ortamda reel olarak daralmaya işaret ediyor. Buna karşın şirketin faaliyet kârlılığı ve net kârındaki iyileşme, operasyonel verimliliğin arttığını gösteriyor. Net parasal pozisyon kazancının da katkısıyla net dönem kârı %11,5 yükselerek 1,86 milyar TL oldu. Bu çeyrek, MPARK için marj disiplini ve bilanço yönetiminin öne çıktığı bir dönem.

Satış Hikayesi

MPARK’ın satış gelirleri geçen yılın aynı çeyreğine göre %5,7 artışla 16,25 milyar TL’ye çıktı. Türkiye’de sağlık hizmetlerine olan talep, nüfus yapısı ve yaşlanma eğilimiyle yapısal olarak güçlü. Buna rağmen kamu fiyat düzenlemeleri (SGK geri ödeme tarifeleri) ve yüksek enflasyon, nominal büyümeyi baskılıyor. Geçen yılın aynı çeyreğinde 15,38 milyar TL olan satışlar, 2025/12 dönemiyle kıyaslandığında (veri yok ancak çeyreklik trend) belirgin bir sıçrama göstermemiş. Bu da talebin yatay seyrettiğini, büyümenin büyük ölçüde fiyat ayarlamalarından kaynaklandığını düşündürüyor. Enflasyon muhasebesi altında reel satış hacminin ne kadar korunduğu ise bir sonraki çeyrek raporlarında daha net görülecek.

Kârlılık

Brüt kâr, satışlarla paralel olarak %5,7 artarak 4,47 milyar TL olmuş. Brüt marj %27,5 seviyesinde sabit kalmış; geçen yıl da aynıydı. Bu, şirketin girdi maliyetlerini (personel, tıbbi malzeme, enerji) satış fiyatlarına yansıtmakta zorlanmadığını gösteriyor. Ancak asıl dikkat çekici olan FAVÖK’teki iyileşme: %8,6 artışla 4,33 milyar TL’ye ulaşan FAVÖK, marjını %25,9’dan %26,6’ya çıkarmış. Operasyonel giderlerdeki disiplin, faaliyet kârlılığına olumlu yansımış. Net kâr ise %11,5 artarak 1,86 milyar TL olmuş; net marj %10,9’dan %11,5’e yükselmiş. Net kârdaki bu ivme, sadece operasyonel başarıdan değil, aynı zamanda net parasal pozisyon kazancındaki %19,6 artıştan da geliyor. Bu kazanç, enflasyon muhasebesi altında şirketin borçlu yapısının avantajına işaret ediyor.

| KPI | Bu Dönem | Geçen Yıl Aynı | Değişim | Açıklama | |-----|----------|----------------|---------|----------| | Satışlar (mlr TL) | 16.251,6 | 15.382,3 | +%5,7 | Reel daralma var | | Brüt Marj | %27,5 | %27,5 | Sabit | Maliyet yönetimi başarılı | | FAVÖK Marjı | %26,6 | %25,9 | +0,7 puan | Operasyonel verimlilik arttı | | Net Kâr Marjı | %11,5 | %10,9 | +0,6 puan | Parasal kazanç da katkıda |

Bilanço Sağlığı

Bilanço tarafında toplam varlıklar 89,94 milyar TL ile önceki dönem sonuna göre %0,6 gerilemiş. Dönen varlıklardaki %7,2 düşüş (23,58 milyar TL’den 21,88 milyar TL’ye) dikkat çekiyor; bu büyük ölçüde nakit ve ticari alacaklardaki azalmadan kaynaklanmış olabilir. Duran varlıklar ise %1,8 artışla 68,06 milyar TL olmuş. Net borç ise 5,29 milyar TL’den 6,58 milyar TL’ye çıkarak %24,4 artmış. Borçtaki bu yükseliş, özkaynakların %4,4 artışından (38,33 milyar TL’den 40,01 milyar TL’ye) daha hızlı. Yine de net borç/FAVÖK rasyosu 1,52x seviyesinde (6.576,6 ÷ 4.327,6). Bu, sağlık sektörü ortalamalarının altında, oldukça makul bir kaldıraç oranı. Şirketin borç yükü kontrol altında ve faiz giderlerini karşılama kapasitesi yüksek.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi altında en kritik kalemlerden biri net parasal pozisyon kazancı. MPARK bu çeyrekte 1,01 milyar TL net parasal pozisyon kazancı elde etmiş; geçen yıl aynı döneme göre %19,6 artış. Bu kazanç, şirketin parasal yükümlülüklerinin (borçlar) parasal varlıklarından (nakit, alacak) yüksek olmasından kaynaklanıyor. Yüksek enflasyon ortamında borçlu olan kazanır; çünkü borcun reel değeri erir. MPARK’ın net borçlu yapısı, bu dönemde net kâra %54 oranında katkı sağlamış (1.007,6 / 1.862,1). Bu, operasyonel kârlılığın üzerine eklenen önemli bir destek. Ancak enflasyonun düşmesi durumunda bu kazancın azalacağını unutmamak lazım.

Yatırımcı için Ne Anlama Geliyor?

MPARK, 2026’nın ilk çeyreğinde operasyonel anlamda istikrarlı bir performans sergiliyor. Satışlardaki reel daralmaya rağmen marjlarını koruyabilmesi ve FAVÖK’teki iyileşme, şirketin fiyatlama gücüne ve maliyet disiplinine işaret ediyor. Bilanço sağlığı yerinde; net borç/FAVÖK rasyosu 1,5x’in altında, özkaynaklar büyüyor. Enflasyon muhasebesinin sağladığı net parasal pozisyon kazancı, kârlılığı destekleyen bir rüzgâr olsa da bu geçici bir avantaj.

Öne çıkan fırsatlar:

- Faaliyet kârlılığında sürekli iyileşme,

- Düşük kaldıraç sayesinde borç çevirme riskinin az olması,

- Sağlık sektörünün yapısal talebi (yaşlanan nüfus, kronik hastalıklar).

Dikkat edilmesi gereken riskler:

- Enflasyonun yavaşlamasıyla net parasal pozisyon kazancının azalması,

- Kamu fiyat düzenlemelerinin satış gelirlerini baskılaması,

- Reel büyümenin sınırlı kalması.

Bu çeyrek, MPARK için “beklentiye uygun” bir performanstı. Uzun vadeli yatırımcılar için operasyonel verimliliğin korunması ve borç yönetiminin başarılı olması olumlu sinyaller. Ancak reel büyüme hikâyesi için önümüzdeki çeyreklerde hasta sayısı ve doluluk oranları gibi operasyonel metrikleri de izlemek gerekecek.

Yatırım tavsiyesi değildir.