Açılış

MLP Sağlık Hizmetleri, Türkiye’nin en büyük özel hastane zincirlerinden biri olarak 2025 yılını tamamladı. Bu yıllık bilanço, enflasyon muhasebesi altında hazırlanmış olup, şirketin operasyonel performansını nominal ve reel olarak ayırmamızı gerektiriyor. İlk bakışta satışlardaki %6’lık artış, brüt kâr ve FAVÖK’teki daha güçlü büyüme dikkat çekiyor. Ancak net kârın %18,3 gerilemesi, bilanço içinde neler olup bittiğini daha derin incelememiz gerektiğini gösteriyor. Bu analizde, enflasyonist ortamda şirketin gerçek kazanç gücünü, bilanço yapısını ve yatırımcı için taşıdığı risk-fırsat dengesini masaya yatıracağız.

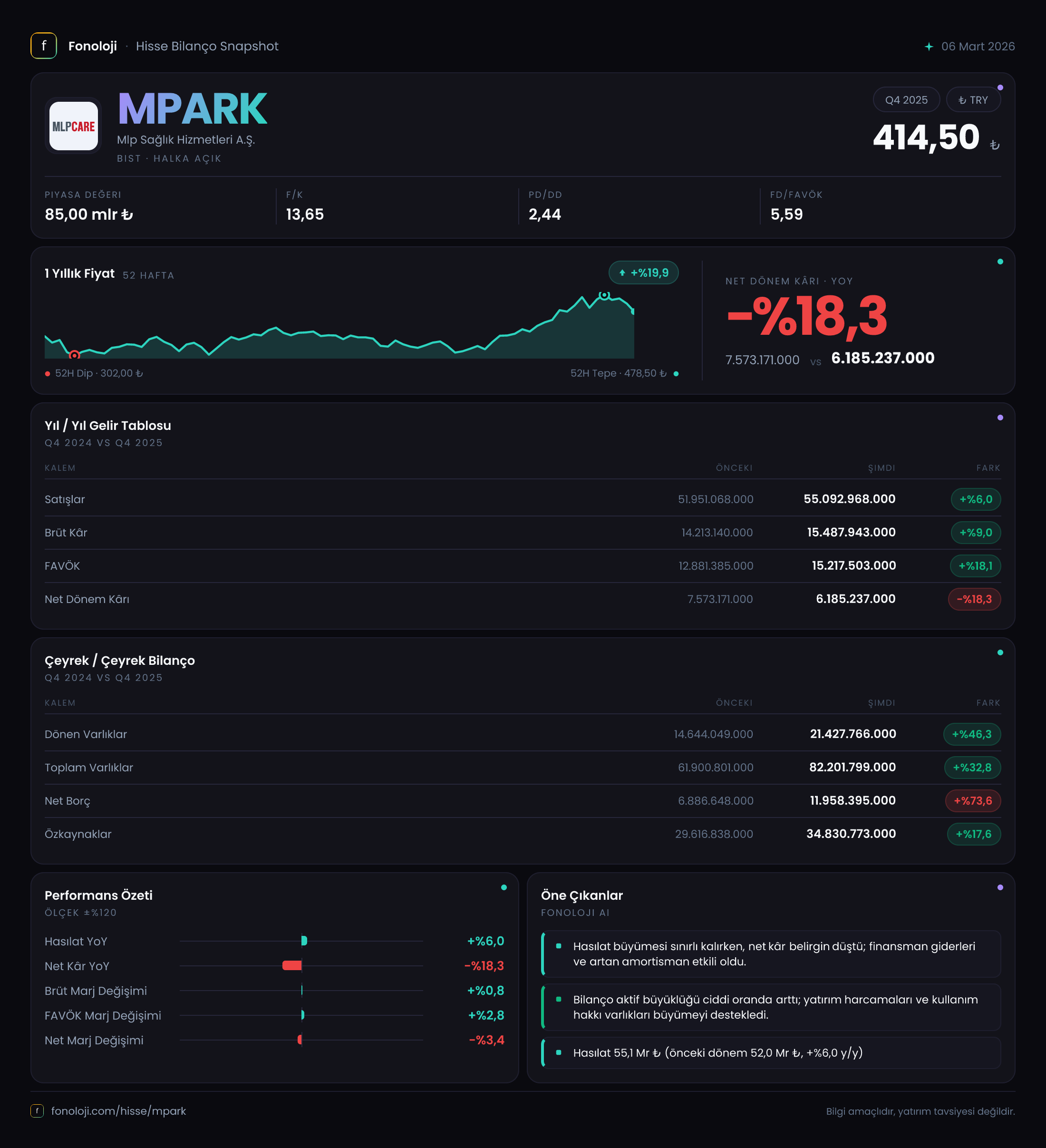

Satış Hikayesi

MLP Sağlık’ın satış gelirleri 55,1 milyar TL ile geçen yılın aynı dönemine göre %6 artış gösterdi. Ancak 2025 yılında Türkiye’de ortalama enflasyonun %30 civarında olduğunu unutmayalım. Bu durumda, şirketin satışlarını reel olarak yaklaşık %20 kaybettiği anlamına geliyor. Yani hasta başı harcamalar ve hasta sayısındaki artış enflasyonun gerisinde kalmış görünüyor. Özel hastane sektöründe kamu hastanelerine kıyasla fiyat ayarlamalarının daha esnek olabileceği düşünülse de, bu veri talebin fiyat hassasiyetine işaret ediyor olabilir.

Brüt kârın %9 artarak 15,5 milyar TL’ye ulaşması, maliyet kontrolünün satışlardan daha iyi olduğunu gösteriyor. Brüt kâr marjı %28,1’den %28,5’e hafif yükselmiş. Ancak bu marj artışı, enflasyon oranı düşünüldüğünde anlamlı değil. Esas dikkat çekici olan FAVÖK’teki %18,1’lik sıçrama. FAVÖK 15,2 milyar TL’ye yükselirken, FAVÖK marjı %24,8’den %27,6’ya çıkmış. Bu, şirketin operasyonel verimlilikte başarılı olduğunu ve sabit giderlerini enflasyonun altında tutabildiğini gösteriyor. FAVÖK’ün brüt kârdan daha hızlı büyümesi, faaliyet giderlerindeki sıkı yönetime işaret ediyor.

Kârlılık

Kârlılık tarafındaki en kritik kalem net dönem kârındaki %18,3’lük düşüş. Net kâr 7,6 milyar TL’den 6,2 milyar TL’ye gerilemiş. Oysa FAVÖK %18 artmıştı. Buradaki farkın nereden kaynaklandığını anlamak için gelir tablosunun alt kısmına bakmak gerekiyor. Net parasal pozisyon kazancı 2,3 milyar TL ile geçen yıla göre %12,6 artmış olsa da, bu kazancın büyüme hızı FAVÖK’ün gerisinde kalmış. Daha da önemlisi, finansman giderleri ve kur farkları net karı baskılamış olmalı. Net borcun %73,6 artarak 11,96 milyar TL’ye yükselmesi, artan faiz giderlerinin net kâra negatif yansıdığını doğruluyor. Ayrıca enflasyon muhasebesi altında, parasal varlıkların erimesi bir miktar korunma sağlasa da, yüksek borçluluk net karı olumsuz etkiliyor.

Net kâr marjı %14,6’dan %11,2’ye düşmüş. Bu, şirketin nominal kârlılığının reel olarak daha da düştüğü anlamına geliyor. Operasyonel marjlar iyi olsa da, finansal yapıdaki değişim nedeniyle hissedarlara giden kâr miktarı azalmış.

Bilanço Sağlığı

Bilanço tarafında dikkat çeken ilk kalem, toplam varlıkların %32,8 artarak 82,2 milyar TL’ye yükselmesi. Dönen varlıklar %46,3 ile duran varlıkların (%28,6) iki katından fazla büyümüş. Bu, şirketin likit varlıklarını ve alacaklarını önemli ölçüde artırdığını gösteriyor. Ancak aynı dönemde net borç %73,6 artarak 11,96 milyar TL olmuş. Net borç/FAVÖK oranı 0,79 seviyesinde. Bu oran, sektör ortalamalarına göre oldukça düşük ve borçluluk açısından rahat bir noktaya işaret ediyor. Ancak borcun artış hızı varlık artış hızının üzerinde olduğu için, şirketin büyümesini borçla finanse ettiğini söyleyebiliriz.

Özkaynaklar %17,6 artarak 34,8 milyar TL’ye ulaşmış. Özkaynak artışı, net kârın altında kalmış. Aslında net kâr düşerken özkaynakların artması, dönem içinde yapılan sermaye artırımı veya enflasyon düzeltmesinden kaynaklanmış olabilir. Özkaynakların varlıklar içindeki payı %42,4’ten %42,4’e sabit kalmış. Bu, büyümenin dengeli bir şekilde borç ve özkaynakla finanse edildiğini gösteriyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi, şirketin net parasal pozisyonunu düzeltiyor. 2,29 milyar TL’lik net parasal pozisyon kazancı, şirketin parasal varlıklarının (nakit, alacak) parasal yükümlülüklerinden (borç, ticari borç) daha yüksek olduğu anlamına geliyor. Bu kazanç, enflasyon ortamında borçlunun avantajlı olduğu genel kuralın aksine, MLP’nin net parasal varlık pozisyonunda olduğunu gösteriyor. Yani şirket, alacakları ve nakdi sayesinde enflasyondan korunuyor. Ancak bu kazancın FAVÖK’e oranı %15 civarında, yani operasyonel kârlılığın önemli bir kısmı bu kalemden geliyor. Enflasyonun düşmesi durumunda bu kazancın azalacağını da göz önünde bulundurmak gerek.

Geçen yıl bu kazanç 2,03 milyar TL iken bu yıl 2,29 milyar TL olmuş. Artış oranı %12,6, bu da enflasyon oranının altında. Yani şirket, parasal pozisyonunu enflasyon kadar büyütememiş.

Yatırımcı için Ne Anlama Geliyor?

MLP Sağlık, 2025 yılında operasyonel anlamda verimliliğini artırmış, FAVÖK marjını yükseltmiş bir şirket olarak öne çıkıyor. Brüt kâr marjındaki iyileşme ve FAVÖK’ün satışlardan daha hızlı büyümesi, maliyet yönetimindeki başarıyı teyit ediyor. Ancak iki önemli risk var:

- Net kâr düşüşü: Finansman giderleri ve muhtemelen kur farkları net karı baskılamış. Borçtaki %73,6’lık artış, faiz oranlarının yüksek olduğu bir ortamda kârlılığı daha da zorlayabilir.

- Reel satış durgunluğu: Nominal %6 artış, enflasyon karşısında reel olarak düşüş anlamına geliyor. Talep büyümesi yavaşlamış olabilir veya rekabet baskısı fiyat artışlarını sınırlamış olabilir.

Net borç/FAVÖK oranının 0,79 gibi düşük bir seviyede olması, şirketin finansal esnekliğini koruduğunu gösteriyor. FAVÖK’ün bu kadar güçlü olması, borç ödeme kapasitesini rahat tutuyor. Ayrıca özkaynak yapısı da dengeli.

Fırsat olarak, enflasyon muhasebesi altında net parasal pozisyon kazancı devam ettiği sürece, şirket ek bir gelir kalemine sahip olacak. Ancak bu kazancın sürdürülebilirliği, enflasyon trendine bağlı.

Özetle: MLP Sağlık, operasyonel olarak iyi bir yıl geçirmiş ancak finansal yapıdaki değişim ve reel satış durgunluğu yatırımcıda soru işareti bırakıyor. Çeyreklik trend verileri olmadığı için yıl içindeki ivmeyi göremiyoruz. Şirketin 2026 beklentileri, özellikle hasta sayısı ve fiyat artışları konusunda netleştiğinde değerleme daha sağlıklı yapılabilir.

Yatırım tavsiyesi değildir.