Açılış

MLP Sağlık Hizmetleri (MPARK), Türkiye'nin en büyük özel hastane zincirlerinden biri olarak Medical Park, VM Medical Park ve Liv Hospital markaları altında faaliyet gösteriyor. 2024 yılının ilk dokuz ayına baktığımızda şirket, 39,7 milyar TL satış geliri elde ederken, kârlılık tarafında bir yavaşlama dikkat çekiyor. Operasyonel performans enflasyonun gerisinde kalırken, enflasyon muhasebesi etkisindeki normalleşme net kâr rakamını geçen yılın aynı dönemine göre aşağı çekmiş durumda. Ancak bilanço tarafında net borcun sıfırlanması ve özkaynaklardaki güçlenme, şirketin finansal yapısının sağlamlaştığını gösteriyor.

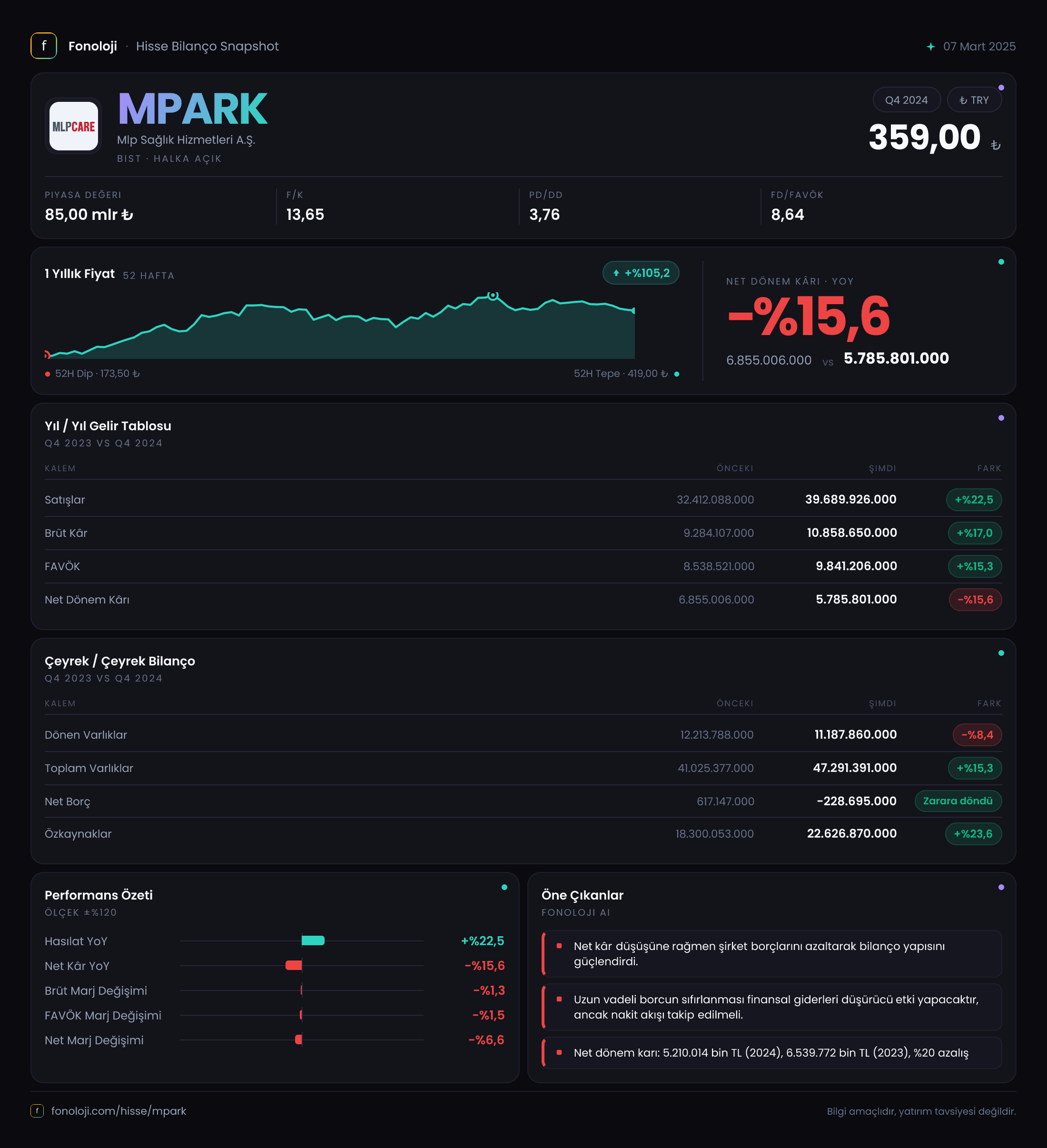

Satış Hikayesi

MPARK'ın satış gelirleri 2024/3AB döneminde geçen yılın aynı dönemine göre %22,5 artarak 39,7 milyar TL'ye ulaştı. Bu büyüme, hasta sayısındaki artış ve fiyat ayarlamalarından kaynaklanmış olabilir. Ancak burada kritik bir nokta var: 2024 yılı boyunca Türkiye'de enflasyon %30'un üzerinde seyretti. Yani MPARK'ın satış büyümesi reel olarak yaklaşık %7-8 civarında bir daralmaya işaret ediyor. Bu durum, sağlık sektöründe fiyat artışlarının enflasyonu yakalayamadığını ya da talep hacminde bir yavaşlama olduğunu düşündürebilir. Çeyreklik bazda elimizde yalnızca dokuz aylık toplam veri var; bu nedenle üçüncü çeyreğin ayrışıp ayrışmadığını şimdilik kestiremiyoruz. Satışların enflasyon karşısında reel olarak gerilemesi, şirketin büyüme hikâyesini sorgulatıyor.

Kârlılık

Brüt kâr marjı geçen yılın aynı döneminde %28,6 iken bu dönem %27,4'e gerilemiş. Brüt kâr %17 artarak 10,9 milyar TL olmuş, ama büyüme satışların altında kalmış. Bu da maliyetlerin (personel, tıbbi malzeme, enerji) daha hızlı arttığını gösteriyor. FAVÖK ise %15,3 artışla 9,8 milyar TL olmuş, FAVÖK marjı %26,3'ten %24,8'e düşmüş. Operasyonel verimlilikte bir bozulma var. Net kâr ise %15,6 azalarak 5,8 milyar TL'ye inmiş. Net kâr marjı %21,1'den %14,6'ya gerilemiş. Bu düşüşün temel sebebi, geçen yıl yüksek olan net parasal pozisyon kazancındaki normalleşme. Yani şirketin 2023'te enflasyon muhasebesinden elde ettiği büyük bir defa gelir (parasal varlıkların erimesinden kaynaklı) bu yıl olmadığı için net kâr baskılanmış. Operasyonel anlamda kârlılık zaten zayıflamış durumda.

Bilanço Sağlığı

Bilanço tarafı oldukça olumlu bir tablo çiziyor. Toplam varlıklar %15,3 artarak 47,3 milyar TL olmuş. Duran varlıklardaki %25,3'lük artış (hastane yatırımları, demirbaş alımları) şirketin büyümeye devam ettiğini gösteriyor. Dönen varlıklar ise %8,4 azalmış; bu da nakit ve benzeri kalemlerde bir daralmaya işaret ediyor. En dikkat çekici nokta: Net borç, geçen yıl sonundaki 617 milyar TL pozitiften (borçlu) bu dönem -229 milyar TL'ye (net nakit) dönmüş. Yani MPARK artık neredeyse borçsuz bir şirket. Özkaynaklar ise %23,6 artarak 22,6 milyar TL'ye yükselmiş. Net borç/FAVÖK rasyosu negatif olduğu için şirket için finansal risk oldukça düşük. Özkaynakların toplam varlıklara oranı %47,8 ile sağlıklı bir seviyede. Bu bilanço gücü, şirketin borçlanma ihtiyacı olmadan yatırımlarını sürdürebileceğini veya temettü dağıtma kapasitesini artırabileceğini gösteriyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi altında şirketlerin parasal varlık ve yükümlülüklerinin enflasyona göre düzeltilmesi sonucu oluşan net parasal pozisyon kalemi, geçen yıl 5,2 milyar TL pozitif (gelir) iken bu yıl 1,5 milyar TL'ye gerilemiş. Bu, şirketin parasal varlıklarının (nakit, alacak) enflasyon karşısında erimesinden kaynaklanan koruma etkisinin azaldığı anlamına geliyor. 2023'te yüksek enflasyon ve yüksek faiz ortamında şirketler ellerindeki nakdi korumakta zorlanırken, MPARK'ın bu kalemden büyük bir gelir yazması aslında bir defalık bir durumdu. Şimdi normalleşme ile birlikte net parasal pozisyon geliri düşmüş ve bu da net kârı aşağı çekmiş. TR şirketleri için bu kalemi anlamak kritik: Bu yılki düşüş, operasyonel bir bozulmadan ziyade muhasebesel bir düzeltme. Ancak bu düzeltmenin etkisi net kârda %15,6'lık bir düşüşe yol açtı.

Yatırımcı için Ne Anlama Geliyor?

MPARK, güçlü bilanço yapısı ve net nakit pozisyonu ile dikkat çekiyor. Şirket, borç yükü olmadan yatırım yapabilme ve temettü politikasını esnetme potansiyeline sahip. Ancak satış büyümesinin enflasyonun gerisinde kalması ve marjların daralması, operasyonel tarafta bir yavaşlamaya işaret ediyor. Özellikle sağlık sektöründe fiyat ayarlamalarının devlet tarafından sınırlandığı bir ortamda (SGK geri ödemeleri, tavan fiyat uygulamaları) bu durum önümüzdeki dönemde de devam edebilir. Net kârdaki düşüş büyük ölçüde enflasyon muhasebesi kaynaklı, ancak operasyonel kârlılıktaki bozulma yatırımcıların yakın takibinde olmalı.

Fırsatlar: Net nakit pozisyonu sayesinde şirket, olası bir satın alma veya yeni hastane yatırımı için güçlü bir finansal esnekliğe sahip. Ayrıca medikal turizm ve özel sağlık sigortası penetrasyonunun artması, orta-uzun vadede büyümeyi destekleyebilir.

Riskler: Reel satış büyümesinin negatif olması, marj baskısı ve enflasyon muhasebesi kaynaklı kâr dalgalanmaları en büyük riskler. Ayrıca sağlık sektörüne yönelik düzenleyici riskler (fiyat tavanları, SGK ödeme koşulları) her zaman masada.

Özetle MPARK, güvenli bir liman görüntüsü verse de, büyüme motivasyonu arayan yatırımcılar için operasyonel performanstaki yavaşlama önemli bir soru işareti. Borçsuz yapısı sayesinde dibe yakın direnci yüksek olsa da, yukarı potansiyel için satışlarda reel bir ivmelenme görmek gerekiyor.

Yatırım tavsiyesi değildir.