Açılış

Migros, Türkiye’nin en geniş perakende ağlarından biri olarak, 2024 yılına enflasyonist ortamda hem fırsatlar hem de zorluklarla başladı. 2024 üçüncü çeyrek ara dönem raporu, şirketin satışlarını artırmaya devam ettiğini ancak net kârlılıkta beklenenin altında bir performans sergilediğini gösteriyor. Bu dönemde asıl dikkat çeken, brüt kâr marjındaki belirgin iyileşme ve FAVÖK’ün negatif bölgeden çıkarak pozitife dönmesi oldu. Ancak enflasyon muhasebesinin yarattığı baz etkisi ve operasyonel giderlerdeki artış, yatırımcıların kâr hanesini daha yakından incelemesini gerektiriyor.

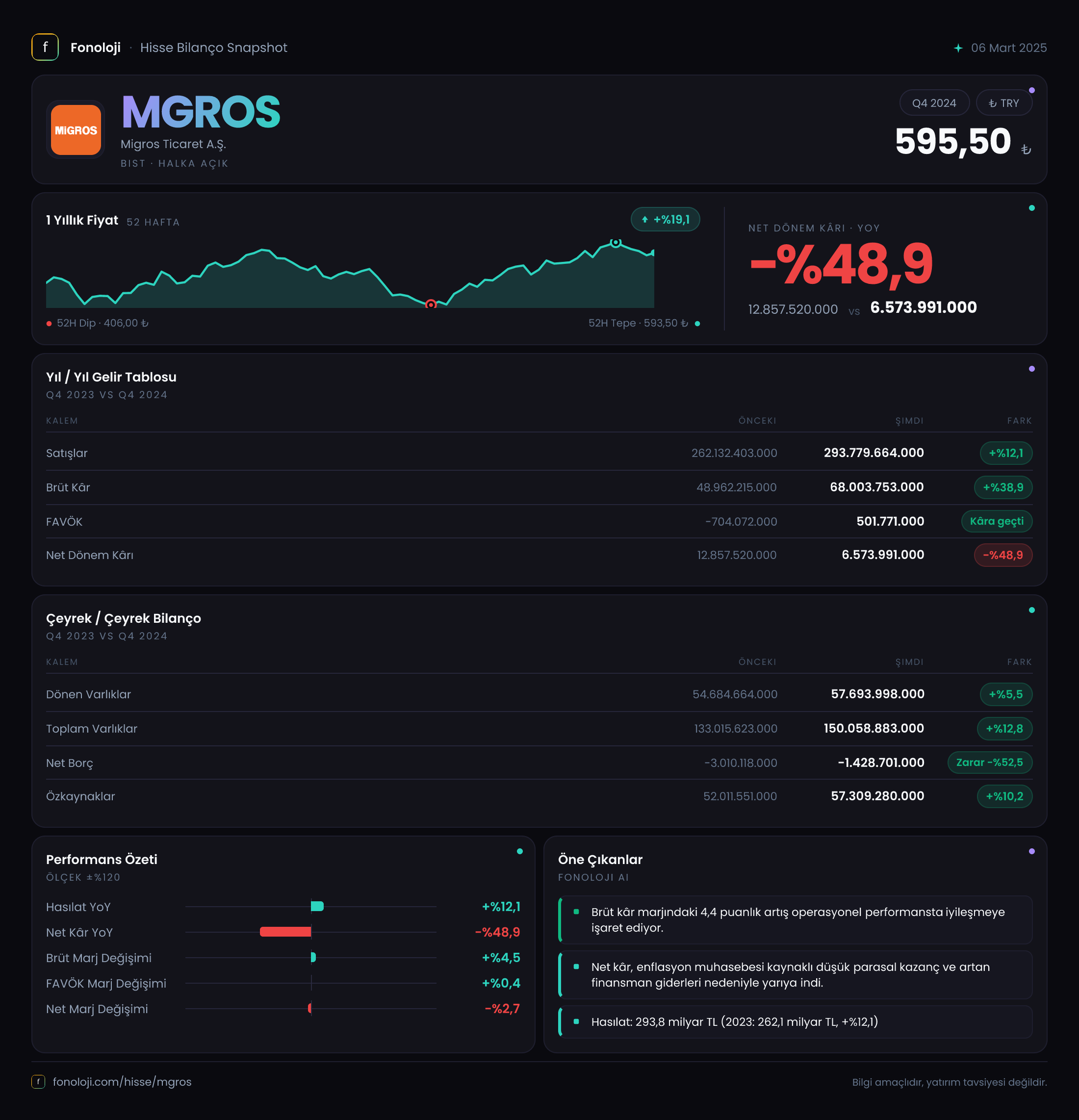

Satış Hikayesi

Migros’un toplam satışları yıllık bazda %12,1 artarak 293,8 milyar TL’ye ulaştı. İlk bakışta bu büyüme olumlu görünse de, aynı dönemde Türkiye’deki enflasyonun %30’un üzerinde olduğu düşünüldüğünde, reel anlamda bir hacim kaybı yaşandığı anlaşılıyor. Tüketicilerin alım gücündeki daralma ve perakendede artan rekabet, Migros’un nominal büyümesini sınırlamış. Özellikle market sektöründe sık sık uygulanan indirim kampanyaları ve özel etiketli ürünlere yönelim, ciro artışını enflasyonun altında bırakmış olabilir.

Buna karşın, brüt kâr kaleminde görülen %38,9’luk artış oldukça çarpıcı. Brüt kâr 68 milyar TL’ye yükselirken, brüt marj geçen yıl %18,7 seviyesinden bu yıl %23,1’e çıktı. Bu, Migros’un tedarik zinciri yönetimini iyileştirdiğini, daha avantajlı alım koşulları yakaladığını ve muhtemelen kendi markalı ürünlerinin satış payını artırdığını gösteriyor. Marj iyileşmesi, operasyonel kârlılığ için olumlu bir zemin hazırlasa da, bu artışın sürdürülebilirliği için enflasyon ve kur hareketlerine karşı korunma stratejileri kritik.

Kârlılık

Brüt taraftaki iyileşmeye rağmen, FAVÖK ve net kâr hanesi karışık sinyaller veriyor. Geçen yıl aynı dönemde -704,1 milyar TL olan FAVÖK, bu çeyrekte +501,8 milyar TL’ye yükselerek operasyonel anlamda bir toparlanma işareti verdi. Ancak FAVÖK marjı ancak %0,17 ile oldukça ince bir seviyede kaldı. Bu, satışların büyüklüğüne rağmen işletme giderleri ve faaliyet giderlerinin kârı ezdiğini ortaya koyuyor.

Net kâr ise geçen yıl 12,9 milyar TL iken, bu dönem %48,9 düşüşle 6,6 milyar TL’ye geriledi. Düşüşün ana nedeni, net parasal pozisyon kazancındaki azalma oldu. Bu kalem geçen yılki 24,3 milyar TL’den 18,8 milyar TL’ye indi. Enflasyon muhasebesi sayesinde oluşan bu kazanç düşüşü, operasyonel kârdaki iyileşmeyi neredeyse tamamen sildi. Şirketin enflasyon düzeltmesine olan bağımlılığı, net kârlılıkta volatilite yaratıyor.

Net kâr marjı da %4,9’dan %2,2’ye geriledi. Marj daralması, hisse başına kârda da benzer bir baskı yaratacaktır. Yatırımcılar için bu noktada temel soru: Şirket, parasal olmayan kalemlerdeki düzeltme etkisini azaltacak kadar güçlü operasyonel kâr üretebilecek mi?

Bilanço Sağlığı

Migros’un bilançosu, borçluluk açısından oldukça sağlam bir görünüm sunuyor. Toplam varlıklar %12,8 artarak 150,1 milyar TL’ye ulaşırken, duran varlıklardaki artış (%17,9) yatırım harcamalarının devam ettiğini gösteriyor. Özkaynaklar ise %10,2 büyümeyle 57,3 milyar TL oldu. Bu, şirketin kâr dağıtımı yapmadan büyümeyi finanse edebildiğini gösteriyor.

En dikkat çekici kalem net borç pozisyonu: -1.428,7 milyar TL, yani şirket net nakit pozisyonunda. Geçen yılın aynı döneminde de -3.010 milyar TL net nakit vardı, ancak nakit fazlası bu yıl %52,5 azalmış. Bu, şirketin yatırımlar ve işletme sermayesi ihtiyacı nedeniyle bir miktar nakit tükettiğini gösteriyor. Yine de net borç/FAVÖK rasyosu negatif olduğu için finansal risk çok düşük. Migros için bu, borç ödeme baskısının olmadığı, hatta tersine faiz geliri elde edebileceği bir dönem anlamına geliyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi, Migros’un finansal tablolarında büyük bir rol oynuyor. Bu dönemde net parasal pozisyon kazancı 18,8 milyar TL olarak gerçekleşti. Geçen yılki 24,3 milyar TL’ye göre düşüş olsa da, bu kalem hâlâ net kârın neredeyse üç katı büyüklüğünde. Yani Migros, enflasyon düzeltmesi olmadan operasyonel olarak neredeyse başabaş çalışıyor; kârını büyük ölçüde parasal varlıklarındaki reel kaybın enflasyonla telafi edilmesinden elde ediyor.

Bu durum, şirketin gerçek kârlılık kapasitesini değerlendirirken dikkatli olmayı gerektiriyor. Enflasyonun düşmesi durumunda bu kazanç kalemi hızla azalabilir; bu da net kârda ciddi bir düşüşe yol açar. Öte yandan, Migros’un net nakit pozisyonu sayesinde yüksek faiz ortamında faiz geliri elde etmesi de kâra katkı sağlıyor. Genel olarak, TAS 29 etkisi şirketin “gerçek” kârını maskeleyen bir faktör olarak okunabilir.

Yatırımcı için Ne Anlama Geliyor?

Migros, güçlü bir bilanço yapısı ve brüt marj iyileşmesiyle dikkat çeken bir perakende devi. FAVÖK’ün pozitife dönmesi, operasyonel anlamda doğru yolda olunduğunu gösteriyor. Ancak satışlardaki reel daralma, ince FAVÖK marjı ve enflasyon muhasebesine bağımlı net kâr yapısı, yatırımcıların temkinli olmasını gerektiriyor.

Fırsatlar: Nakit fazlası, düşük borçluluk ve brüt kâr marjındaki yükseliş, şirketin fiyatlama gücünü ve tedarik avantajını yansıtıyor. Yatırım harcamalarının sürmesi, uzun vadede büyüme potansiyelini destekleyebilir.

Riskler: Enflasyonun yavaşlaması net kârı aşağı çekebilir. Tüketici harcamalarındaki daralma ve perakendede artan maliyet baskısı, satış hacmini daha da zorlayabilir. Ayrıca, operasyonel giderlerin kontrol altına alınamaması durumunda FAVÖK marjındaki kırılganlık devam edebilir.

Dikkat noktaları: Bir sonraki çeyrekte, enflasyon muhasebesi kalemlerinin seyri ve tüketici güven endeksindeki değişimler yakından izlenmeli. Migros’un kârlılık hikâyesi, brüt marj iyileşmesinin operasyonel kâra dönüşüp dönüşmediğine bağlı olacak.

Yatırım tavsiyesi değildir.