Açılış

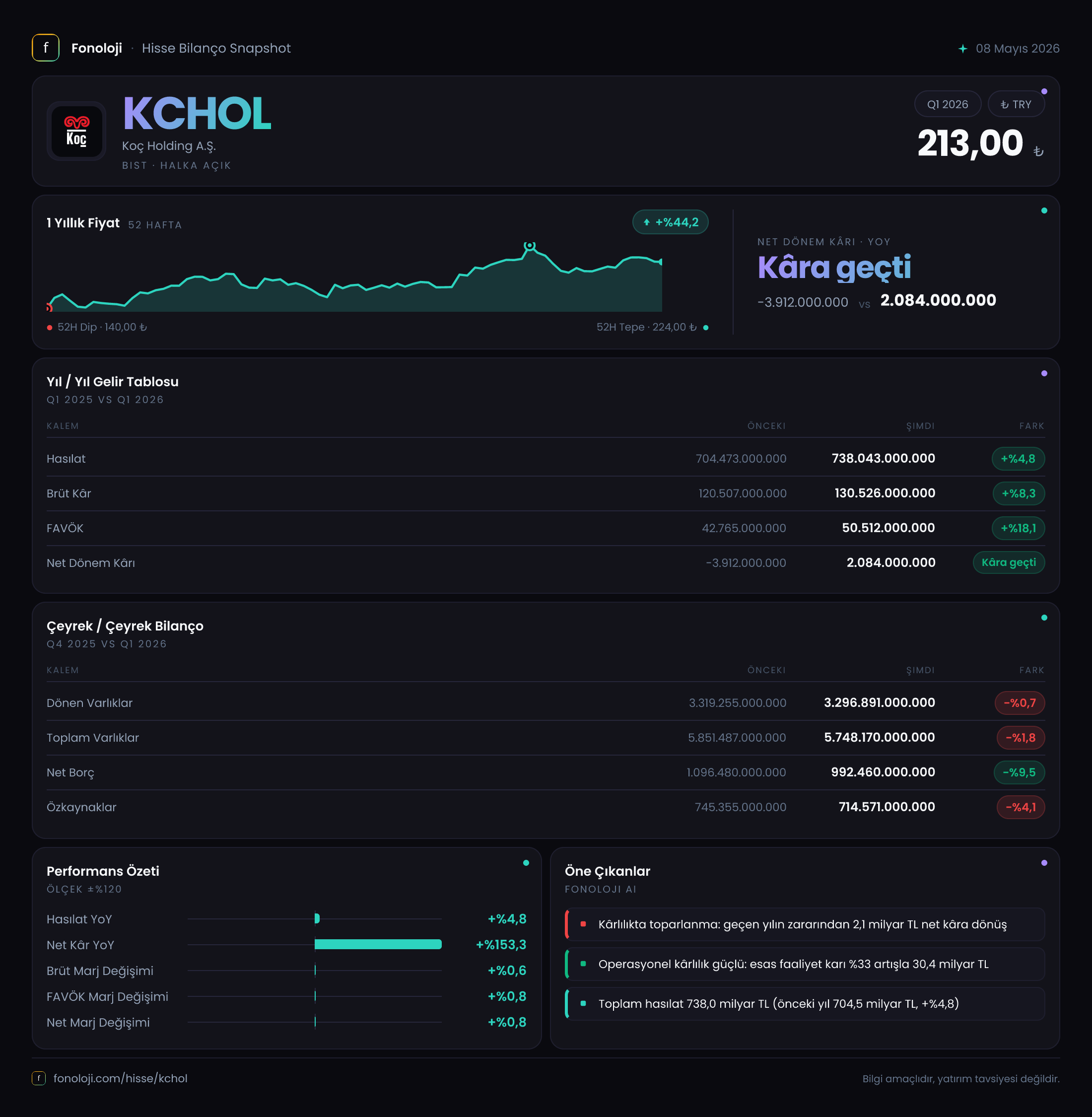

Koç Holding, Türkiye’nin en büyük sanayi ve finans gruplarından biri olarak 2026’nın ilk dokuz ayında 738 milyar TL satış geliri elde etti. Bu, geçen yılın aynı dönemine göre %4,8’lik nominal bir artışı ifade ediyor. Ancak Türkiye’de enflasyonun %30’lar seviyesinde olduğu bir ortamda bu büyüme reel olarak daralmaya işaret ediyor. Buna karşılık, FAVÖK’teki %18,1’lik artış ve net kârın pozitife dönmesi, şirketin kârlılık cephesinde enflasyonla mücadelede başarılı adımlar attığını gösteriyor. Bu çeyrek, holdingin temel operasyonel performansının dirençli olduğunu, ancak makroekonomik rüzgarların hala hissedildiğini ortaya koyuyor.

Satış Hikayesi

Satışlar nominal olarak 738 milyar TL’ye ulaşırken, bir önceki yılın aynı çeyreğinde bu rakam 704 milyar TL seviyesindeydi. Artış oranı %4,8 olsa da, aynı dönemde TÜFE’nin %30’a yakın seyrettiği düşünülürse, şirketin reel satış hacminde yaklaşık %20’ye varan bir daralma yaşadığını söylemek mümkün. Bu durum, holdingin enerji, otomotiv, dayanıklı tüketim gibi ana segmentlerinde tüketici talebindeki yavaşlamayı yansıtıyor olabilir. Çeyreklik trend verisi eksik olduğu için son üç aylık performansı net göremiyoruz; ancak dokuz aylık birikimli veri, yılın ilk yarısında benzer bir ivmenin korunduğunu gösteriyor. Enflasyon muhasebesi etkisiyle nominal satışların bir kısmı enflasyon fiyatlamasından kaynaklansa da, hacim tarafında bir sıkışma olduğu açık.

Kârlılık

Brüt kâr 130,5 milyar TL ile geçen yılın aynı dönemine göre %8,3 arttı. Brüt marj ise %17,1’den %17,7’ye hafif bir iyileşme gösterdi. Bu, holdingin maliyet kontrolünde ve fiyatlama stratejisinde kısmen başarılı olduğunu gösteriyor. Asıl dikkat çekici kalem FAVÖK: 50,5 milyar TL ile bir önceki yıla göre %18,1 artış ve marj %6,1’den %6,8’e yükseldi. Faaliyet giderlerindeki disiplin ve operasyonel verimlilik burada kendini belli ediyor. Net kâr ise dramatik bir dönüş yaparak geçen yıl -3,9 milyar TL zarardan +2,1 milyar TL kâra geçti. Bu iyileşmenin arkasında net parasal pozisyon kaybındaki %44,2’lik azalma ( -5 milyar TL’den -2,8 milyar TL’ye) büyük rol oynuyor. Enflasyon muhasebesinin yarattığı parasal kayıp azalınca, net dönem kârına olumlu yansıdı.

Bilanço Sağlığı

Toplam varlıklar önceki döneme göre %1,8 azalarak 5,7 trilyon TL oldu. Dönen varlıklar 3,3 trilyon TL seviyesinde yatay kalırken, duran varlıklardaki %3,2’lik düşüş dikkat çekiyor. Net borç ise 992,5 milyar TL’ye gerileyerek %9,5 azaldı. Bu, holdingin borçluluğunu azaltma yönünde bir adım attığını gösteriyor. Net borç/FAVÖK rasyosunu hesapladığımızda (yıllıklandırılmış FAVÖK’ü 67 milyar TL varsayarsak) 14,8x gibi yüksek bir oran çıkıyor. Holding yapısı gereği bu oran kabul edilebilir olsa da, yine de borç yükünün hafifletilmesi gerektiğine işaret ediyor. Özkaynaklar ise 745 milyar TL’den 714 milyar TL’ye %4,1 düşüş gösterdi. Temettü dağıtımı ve enflasyon muhasebesinin özkaynaklar üzerindeki aşındırıcı etkisi burada hissediliyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi, Koç Holding gibi büyük nakit ve alacak/borç pozisyonuna sahip şirketler için kritik. Bu dönemde net parasal pozisyon kaybı -2,8 milyar TL olarak gerçekleşti. Geçen yıl aynı dönemde bu kayıp -5 milyar TL’ydi. Kayıptaki %44’lük iyileşme, holdingin parasal varlıklarını ve borçlarını enflasyon karşısında daha iyi yönettiğine işaret ediyor. Ancak yine de bu kalem net kârın üzerinde negatif bir etki yaratmaya devam ediyor. Özellikle yüksek enflasyon ortamında, net parasal pozisyonu sıfıra yakın tutmak büyük önem taşıyor. Holdingin bu alandaki iyileşmesi, bilanço kalitesi açısından olumlu.

Yatırımcı için Ne Anlama Geliyor?

Koç Holding, 2026’nın ilk dokuz ayında operasyonel kârlılığını artırmış, borcunu azaltmış ve net zarardan kâra geçmiştir. Ancak bu iyileşme büyük ölçüde enflasyon muhasebesindeki azalan kayıptan kaynaklanmıştır. Reel satış hacmindeki daralma, holdingin büyüme hikayesini sorgulatıyor. Brüt marj ve FAVÖK marjındaki iyileşme olumlu bir sinyal olsa da, yüksek borç/FAVÖK oranı ve özkaynaklardaki erime risk unsurları olarak öne çıkıyor. Yatırımcılar, enflasyonun düşüş trendine girmesi halinde net parasal pozisyon kaybının daha da azalacağını ve kârlılığın daha da güçleneceğini hesaba katmalı. Öte yandan, talep daralması devam ederse satış hacmindeki baskı sürebilir. Koç Holding’in geniş iş portföyü ve güçlü marka konumu, bu dönemi atlatmasına yardımcı olabilir. Ancak reel büyüme olmadan sadece enflasyon muhasebesi iyileşmesine güvenmek yanıltıcı olabilir.

Yatırım tavsiyesi değildir.