Açılış

Koç Holding, Türkiye’nin en büyük sanayi ve hizmet gruplarından biri olarak enerji, otomotiv, dayanıklı tüketim, finans ve inşaat gibi geniş bir yelpazede faaliyet gösteriyor. 2025’in üçüncü çeyrek birikimli döneminde (Ocak-Eylül) gelen veriler, holdingin satış gelirlerinde reel daralma ve net dönem zararı ile kapandığını gösteriyor. Bu çeyreğin ana mesajı şu: Enflasyon muhasebesi etkisi geçen yıla göre hafiflese de faaliyet kârlılığındaki bozulma ve finansman yükü, bilançoyu baskılamaya devam ediyor. Şimdi detaylara inelim.

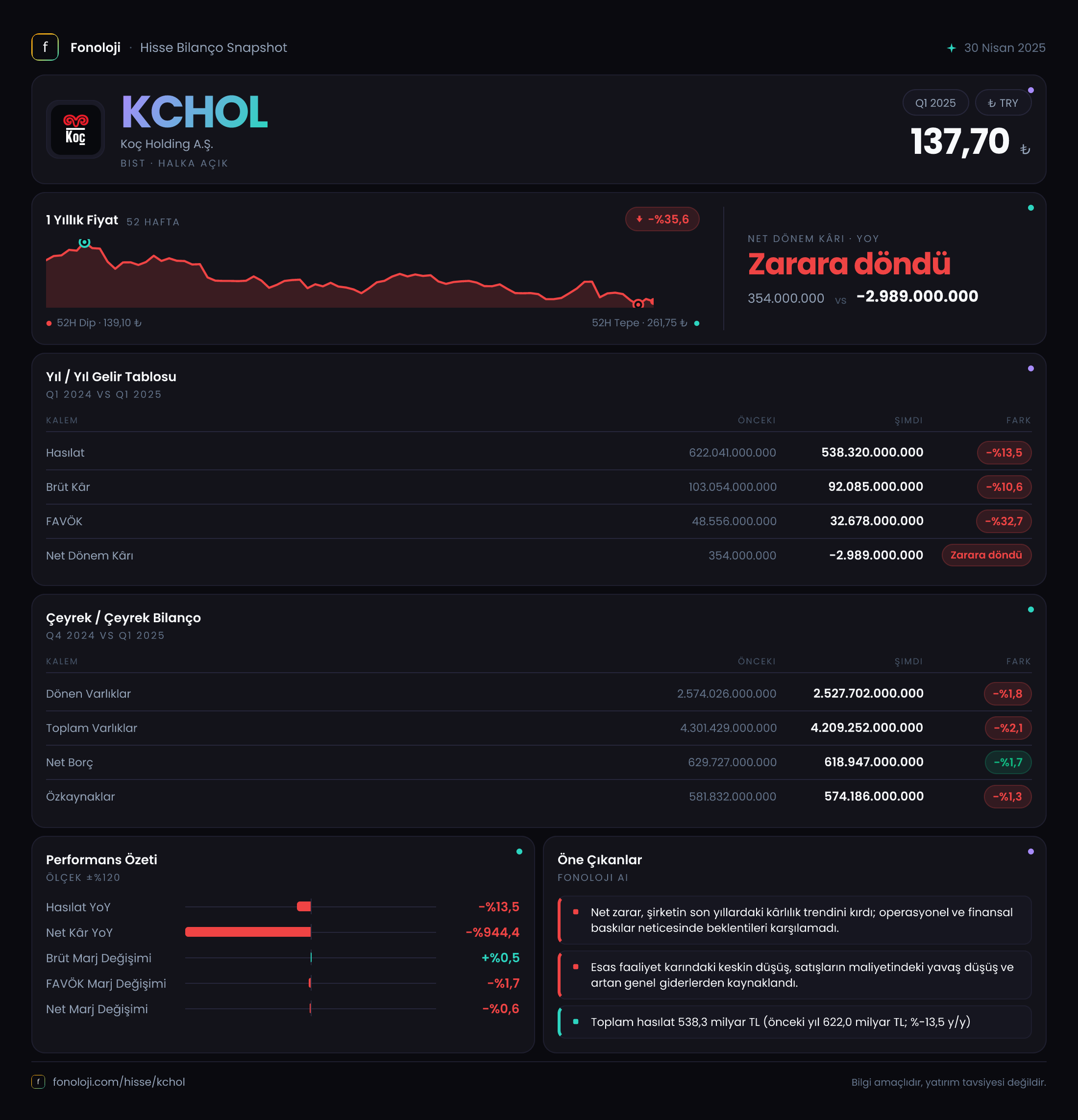

Satış Hikayesi

Koç Holding’in satış gelirleri, geçen yılın aynı dönemine göre %13,5 düşerek 538,3 milyar TL seviyesine gerilemiş. Türkiye’de TÜFE'nin %30’un üzerinde seyrettiği bir ortamda nominal satışlardaki bu düşüş, reel olarak ciddi bir daralmaya işaret ediyor. Önceki yıl aynı dönemde 622 milyar TL olan satış hacmi, enflasyon düzeltmesi sonrası daha da aşağı çekilmiş olabilir. Bunu anlamak için çeyreklik trendi incelemek lazım: 2024/3’ten 2025/3’e gelen bu düşüş, holdingin ana iş kollarındaki talep zayıflığını ve enflasyonun satın alma gücünü eritmesini yansıtıyor. Özellikle otomotiv ve dayanıklı tüketim segmentlerinde iç talebin yavaşladığını, enerji tarafında ise regülasyon ve maliyet baskılarının satış hacmini olumsuz etkilediğini tahmin ediyorum. Yılın kalan çeyreğinde bu trendin devam edip etmeyeceğini görmek için bir sonraki raporu beklemek gerekecek.

Kârlılık

Brüt kâr, satışlardaki düşüşe paralel olarak %10,6 azalarak 92,1 milyar TL olmuş. Ancak brüt kâr marjı geçen yılki %16,6’dan hafif toparlanarak %17,1'e çıkmış. Bu, holdingin maliyet kontrolünde kısmen başarılı olduğunu veya enflasyon düzeltmesinin brüt kâr hanesini daha az etkilediğini gösterebilir. Asıl çarpıcı düşüş FAVÖK'te: %32,7 azalarak 32,7 milyar TL'ye gerilemiş. FAVÖK marjı da %7,8'den %6,1'e inmiş. Satış hacmindeki daralma, sabit maliyetlerin oransal olarak daha fazla hissedilmesine yol açmış. Net dönem kârı ise -3,0 milyar TL ile zarara dönmüş (geçen yıl +0,35 milyar TL). Burada üç faktör öne çıkıyor: faaliyet kârlılığındaki bozulma, finansman giderlerindeki artış (net borç yüküyle birlikte) ve net parasal pozisyon zararının (azalsa da) devam etmesi. Net kâr marjı pozitiften negatife döndüğü için hissedar değerinde erime var.

Bilanço Sağlığı

Koç Holding'in bilanço büyüklüğü önceki döneme göre %2,1 azalarak 4,2 trilyon TL olmuş. Dönen varlıklardaki %1,8'lik ve duran varlıklardaki %2,7'lik düşüş, enflasyon düzeltmesiyle birlikte varlıkların nominal değerindeki erimeyi yansıtıyor. Özkaynaklar da %1,3 azalarak 574,2 milyar TL'ye gerilemiş. Bu durumda özkaynak/toplam varlık oranı %13,6 gibi düşük bir seviyede. Holdingin net borcu 618,9 milyar TL ile bir önceki döneme göre hafif azalmış (%1,7 düşüş). Ancak Net Borç/FAVÖK rasyosu — eğer son 12 aylık FAVÖK'ü yıllıklandırırsak (32,7 milyar TL 4/3 ≈ 43,6 milyar TL) — yaklaşık 14,2x gibi çok yüksek bir seviyeye işaret ediyor. Bu, holdingin kârlılık zayıflarken borç yükünü taşımakta zorlanabileceğini gösteriyor. Kısa vadeli likidite açısından dönen varlıkların (kısa vadeli yükümlülükler verilmemiş) net çalışma sermayesi durumunu tam bilemesek de, dönen varlıkların önceki döneme göre azalması ve zarar etmesi, bilanço esnekliğinin daraldığına* işaret.

Net Parasal Pozisyon (TAS 29)

Koç Holding'in net parasal pozisyon zararı bu çeyrekte -3.848 milyar TL olarak gerçekleşmiş. Geçen yılın aynı döneminde -23.366 milyar TL olan bu kalemde %83,5 iyileşme var. Bu, enflasyon muhasebesinin şirket üzerindeki olumsuz etkisinin geçen yıla göre azaldığı anlamına geliyor. Bunun nedeni, holdingin parasal varlık ve yükümlülüklerinin dengesinin daha iyi hale gelmesi veya enflasyon hızındaki yavaşlamanın (yıllık TÜFE'nin %30-40 bandında kalması) parasal kaybı sınırlaması olabilir. Yine de, 3,8 milyar TL'lik zarar küçümsenmeyecek bir büyüklükte; bu tutar, holdingin net kârını aşağı çeken ikinci büyük kalem durumunda (faaliyet zararının ardından). Enflasyon muhasebesinin gelecek dönemlerde de benzer seviyelerde seyretmesi, şirketin reel kârlılığına yönelik en büyük tehditlerden biri olmaya devam edecek.

Yatırımcı için Ne Anlama Geliyor?

Koç Holding'in bu çeyreklik tablosu, faaliyet performansında ciddi bir yavaşlama olduğunu ve finansal yapının bu yavaşlamaya karşı kırılgan olduğunu gösteriyor. Satışlardaki reel daralma, enflasyon düzeltmesinin ötesinde bir talep sorununa işaret ediyor. FAVÖK'teki hızlı düşüş, holdingin sabit maliyet yapısının hacim kaybına karşı ne kadar hassas olduğunu ortaya koyuyor. Öte yandan net parasal pozisyon zararının azalması olumlu, ancak yine de zarar yazılmasına engel olamamış.

Fırsatlar:

- Net parasal pozisyondaki iyileşme sürerse ve enflasyon daha da yavaşlarsa, 2026'da bu kalemin pozitife dönmesi mümkün olabilir.

- Koç Holding'in iştirak portföyündeki bazı şirketler (örneğin Tofaş, Yapı Kredi) dönemsel olarak toparlanma sinyali verebilir; bu durumda holdingin konsolide kârlılığı toparlanabilir.

Riskler:

- Net borç/FAVÖK rasyosu çok yüksek; faizlerin düşmediği bir ortamda borç servisi kârlılığı daha da baskılayabilir.

- Net dönem zararı nedeniyle özkaynak erimesi devam ederse, holdingin borçlanma kapasitesi ve temettü dağıtma kabiliyeti sınırlanabilir.

- Makroekonomik belirsizlik (yüksek enflasyon, daralan iç talep) ana iş kollarındaki satışları olumsuz etkileyebilir.

Dikkat noktaları: Bu zarar, holdingin uzun vadeli değerini sorgulatacak bir seviyede değil, ancak hisse fiyatında ek baskı yaratabilir. Önümüzdeki çeyreklerde faaliyet kârının yeniden pozitife dönmesi ve net borcun aşağı yönlü bir trende girmesi kritik eşikler. Kısa vadeli yatırımcı için riskli bir dönem, uzun vadeli için ise potansiyel fırsatları değerlendirmek adına sabır gerekiyor.

Yatırım tavsiyesi değildir.