KOÇ HOLDİNG (KCHOL) – 2025 Yılı Değerlendirmesi: Satışlarda Daralma, Kârlılıkta Toparlanma

Açılış

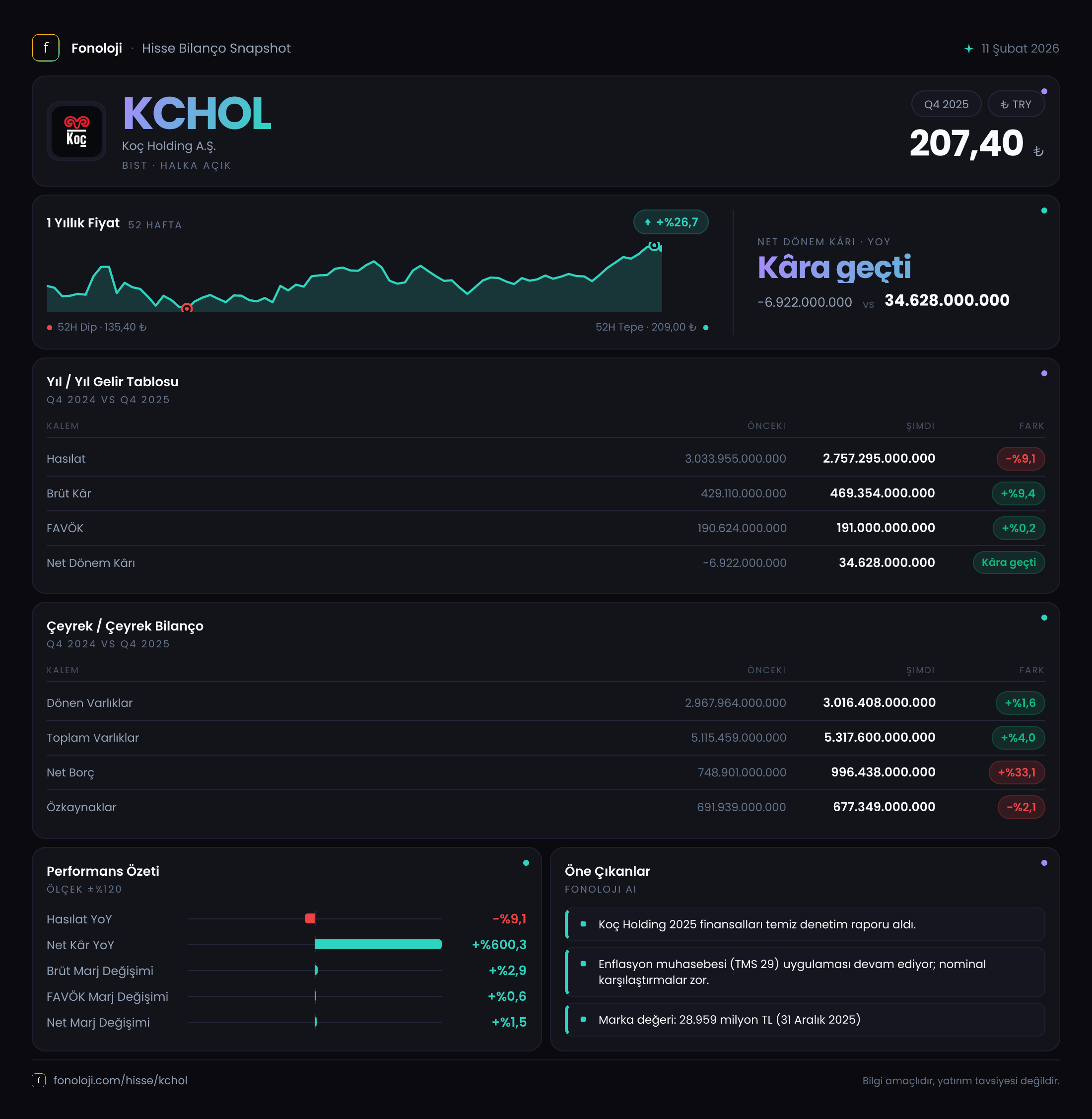

Koç Holding, Türkiye’nin en geniş iş portföyüne sahip holdinglerinden biri olarak 2025 yılını tamamladı. Geçen yılın aynı dönemine göre satışları ciro bazında %9 daralırken, brüt kâr ve net kâr rakamlarındaki iyileşme dikkat çekiyor. Enflasyon muhasebesinin etkilerinin net bir şekilde görüldüğü bu dönemde, şirketin operasyonel kârlılığındaki dönüşüm ve finansal pozisyonundaki değişim, yatırımcılar için hem fırsat hem de risk unsurları barındırıyor.

Satış Hikayesi

Koç Holding’in toplam satışları 2.757 trilyon TL seviyesinde gerçekleşirken, geçen yılın aynı dönemine göre %9,1 azaldı. Bu düşüş, enflasyonun yıllık bazda %30’ların üzerinde seyrettiği bir ortamda reel anlamda ciddi bir daralmaya işaret ediyor. Fakat bu veriyi tek başına değerlendirmek hatalı olur; çünkü aynı dönemde brüt kârın %9,4 artması, şirketin maliyet yönetiminde veya ürün/hizmet karmasında kârlılığa odaklandığını gösteriyor. Satışların düşmesine rağmen daha yüksek marjlı iş kollarına yönelim veya enflasyon altında ezilmeyen fiyatlama stratejisi bu tabloyu açıklayabilir. Ancak sürdürülebilir bir büyüme için satış hacminin reel olarak artması gerektiğini unutmamak lazım.

Kârlılık

Brüt kârın 469,4 milyar TL ile geçen yılın aynı dönemine göre %9,4 artması, brüt marjı da yükseltti: Geçen yıl %14,1 olan brüt marj, bu yıl %17,0 seviyesine çıktı. FAVÖK ise 191,0 milyar TL olarak neredeyse sabit kaldı (geçen yıl 190,6 milyar TL). FAVÖK marjı %6,9 civarında seyrediyor ki bu, brüt marjdaki iyileşmeye rağmen operasyonel giderlerin aynı oranda azalmadığını gösteriyor. Net kâr cephesindeyse dramatik bir dönüş var: Geçen yıl 6,9 milyar TL zarar eden şirket, bu yıl 34,6 milyar TL net kâr açıkladı. Bu dönüşün temel nedeni, net parasal pozisyondaki iyileşme. Yani operasyonel olmaktan çok, enflasyon muhasebesi kaynaklı bir kârlılık artışı söz konusu.

Bilanço Sağlığı

Toplam varlıklar 5,32 trilyon TL ile önceki döneme göre %4 artarken, özkaynaklar ise 677,3 milyar TL’ye gerileyerek %2,1 azaldı. Net borç ise yüzde 33,1 artışla 996,4 milyar TL’ye yükseldi. Borçtaki bu sıçrama dikkat çekiyor: Net borç/FAVÖK rasyosu 5,2x seviyesinde ki bu, holding için oldukça yüksek bir kaldıraç oranı. Faiz oranlarının yüksek olduğu bir ortamda borç yükünün artması, finansman giderlerini baskılayabilir. Özkaynakların azalması ise, dönem kârına rağmen temettü dağıtımı veya diğer özkaynak kalemlerindeki değişimden kaynaklanmış olabilir. Bilanço tarafında en hassas nokta, borçluluğun kontrol altında tutulması gerekliliği.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi etkisi, bu dönemde net kârın ana belirleyicisi olmuş. Geçen yıl 50,1 milyar TL net parasal pozisyon zararı yazılırken, bu yıl sadece 2,9 milyar TL zarar oluşmuş. Buradaki iyileşme oranı %94,3. Yani şirket, yüksek enflasyon ortamında parasal varlık ve yükümlülüklerini daha dengeli hale getirmiş veya enflasyon düzeltmesinden olumlu etkilenmiş görünüyor. Özellikle yabancı para pozisyonundaki düzelme bu sonucu doğurmuş olabilir. TAS 29’un etkisi olmasaydı net kârın bu kadar yüksek çıkması mümkün olmazdı.

Yatırımcı için Ne Anlama Geliyor?

Koç Holding’in 2025 mali tablosu, çelişkili sinyaller veriyor: Satışlar reel olarak daralmış, borçluluk artmış, özkaynaklar erimiş. Buna karşın kârlılık, büyük ölçüde enflasyon muhasebesi kaynaklı bir sıçrama göstermiş. Yatırımcılar için öne çıkan noktaları şöyle özetleyebilirim:

- Fırsat: Net kârın zarardan kâra dönmesi, şirketin enflasyon düzeltmesinden güçlenerek çıktığını gösteriyor. Brüt marj iyileşmesi de maliyet disiplinine işaret ediyor.

- Risk: Satışlardaki reel daralma ve net borç/FAVÖK oranının 5x’in üzerinde olması, operasyonel toparlanma olmadan holdingin finansal yapısının sürdürülebilirliği konusunda soru işareti yaratıyor.

- Dikkat: Önümüzdeki dönemde enflasyonun düşmesi durumunda TAS 29 kaynaklı kâr katkısı azalacak; asıl test operasyonel kârlılığın ne kadar artırılabileceği olacak.

Bu veriler ışığında, Koç Holding kısa vadede kârlılık dönüşüyle cazip görünse de, yüksek borçluluk ve reel satış düşüşü uzun vadeli sağlık için izlenmesi gereken anahtar göstergeler olarak öne çıkıyor.

Yatırım tavsiyesi değildir.