Açılış

Aksa Enerji, Türkiye’nin önde gelen özel elektrik üretim şirketlerinden biri olarak doğalgaz, hidroelektrik, rüzgar ve güneş santrallerinden oluşan geniş bir portföyü yönetiyor. 2026’nın üçüncü çeyrek ara dönem raporu, şirketin satış hasılatında belirgin bir daralma yaşadığını ancak kârlılık tarafında marjlarını iyileştirmeyi başardığını gösteriyor. Net kârın artması ise operasyonel performanstan çok, finansal kalemlerin ve enflasyon muhasebesinin etkisiyle şekillenmiş. Yatırımcı için bu dönem, “satış hacmi erirken kâr nasıl korunuyor?” sorusunu sorduran bir tablo çiziyor.

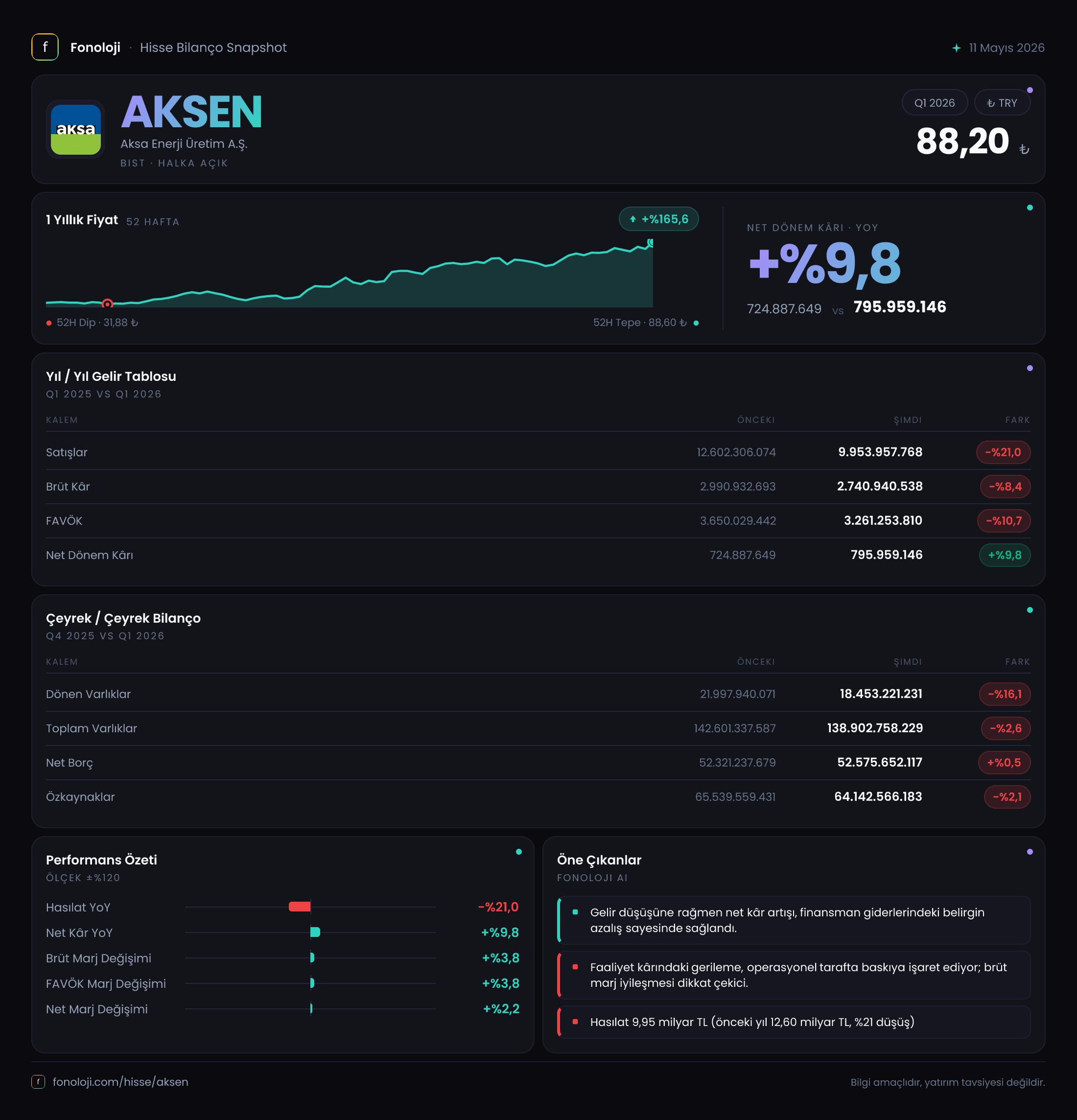

Satış Hikayesi

Geçen yılın aynı döneminde 12.602 trilyon TL olan satış geliri, bu çeyrekte 9.954 trilyon TL’ye gerilemiş — %21’lik sert bir düşüş. Yıllık enflasyonun %30’ların üzerinde seyrettiği bir ortamda nominal olarak bile düşen satışlar, reel olarak çok daha büyük bir kayba işaret ediyor. Bu durum, elektrik fiyatlarında yaşanan gerileme ve muhtemelen daha düşük üretim hacminden kaynaklanıyor olabilir. Çeyreklik trende bakıldığında elimizde sadece 2025/3 verisi var, o da zaten 2026/3’ten daha yüksekti. Yani düşüş eğilimi devam ediyor. Enerji sektöründe arz fazlası ve düşen spot fiyatlar, Aksa’nın gelirini baskılayan ana unsurlar.

Kârlılık

Satışlardaki ciddi düşüşe rağmen brüt kâr sadece %8.4 azalarak 2.741 trilyon TL’ye gerilemiş. Bu, brüt kâr marjının %23.7’den %27.5’e yükseldiği anlamına geliyor. Maliyet kontrolü veya daha kârlı kapasite kullanımı bu iyileşmeyi sağlamış olabilir. FAVÖK ise %10.7 düşüşle 3.261 trilyon TL olmuş. FAVÖK marjı %29.0’dan %32.8’e çıkmış. Operasyonel verimlilik artışı net bir şekilde görülüyor. Ancak net kâr cephesinde ilginç bir durum var: Net parasal pozisyon zararı %31.8 artarak -1.196 trilyon TL’ye yükselmişken, net dönem kârı %9.8 artarak 796 milyar TL olmuş. Bu artışın kaynağı büyük olasılıkla yüksek finansman gelirleri veya ertelenmiş vergi avantajı. Operasyonel kâr azalırken net kârın artması, sürdürülebilirlik açısından dikkatle izlenmeli.

Bilanço Sağlığı

Toplam varlıklar yılsonuna göre %2.6 azalarak 138.9 trilyon TL’ye gerilemiş. Dönen varlıklardaki %16.1’lik düşüş (-3.5 trilyon TL) dikkat çekici; nakit ve ticari alacaklarda belirgin bir erime yaşanmış. Duran varlıklar yatay seyrediyor. Özkaynaklar ise %2.1 düşüşle 64.1 trilyon TL’ye inmiş. Net borç 52.6 trilyon TL ile hemen hemen sabit kalmış, ancak FAVÖK’teki düşüşle birlikte Net Borç/FAVÖK rasyosu (yıllıklandırılmış FAVÖK ~4.3-4.5 trilyon TL varsayımıyla) 12x gibi çok yüksek bir seviyeye çıkmış. Bu, enerji sektörü için bile riskli bir borçluluk göstergesi. Özkaynak oranı %46’dan %46.1’e hafif artmış olsa da, borç yükü şirketin finansal esnekliğini ciddi şekilde kısıtlıyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi bu dönemde Aksa’yı olumsuz etkilemiş. Net parasal pozisyon zararı geçen yılın aynı dönemine göre %31.8 artarak -1.196 trilyon TL’ye yükselmiş. Bu, şirketin parasal varlıklarının (nakit, alacak) parasal yükümlülüklerinden (borç) daha yüksek olduğunu gösteriyor. Yani enflasyon, nakitte ve alacaklarda erimeye yol açarken, borcun reel yükü aynı oranda azalmıyor. Teoride yüksek borçlu şirketler enflasyondan kazançlı çıkarken, Aksa’nın tam tersi bir durumda olması, alacak devir hızının düşüklüğü veya nakit varlıklarının fazlalığı ile açıklanabilir. Bu durum, enflasyonist ortamda şirketin para birimini korumakta zorlandığına işaret ediyor.

Yatırımcı için Ne Anlama Geliyor?

Aksa Enerji, bu çeyrekte operasyonel marjlarını iyileştirerek maliyet baskısını yönetmeyi başarmış olsa da, satış hacmindeki düşüş endişe verici. Net kâr artışı ise operasyonel güçten değil, geçici finansal kalemlerden kaynaklanıyor. En kritik risk, şirketin yüksek borçluluğu ve enflasyon muhasebesinden gelen baskı. Net borç/FAVÖK rasyosunun 12x gibi alarm seviyesinde olması, olası faiz artışları veya nakit akışı daralması durumunda şirketi kırılgan hale getiriyor.

Fırsat tarafında: Marj iyileşmesi ve operasyonel verimlilik artışı olumlu. Eğer enerji fiyatlarında toparlanma olursa, gelirler de hızla yükselebilir. Ancak yatırımcı, bilanço yapısının sağlamlaştırılması ve borç azaltımına dair net adımlar görmeden temkinli olmalı. Özellikle dönen varlıklardaki sert düşüş, likidite riskine işaret ediyor.

Yatırım tavsiyesi değildir.