Açılış

Aksa Enerji, Türkiye'nin en köklü özel elektrik üreticilerinden biri. Doğalgazdan yenilenebilire uzanan geniş bir santral portföyüyle, ülkenin kurulu gücü içinde önemli bir paya sahip. 2025 yılını kapatırken şirketin mali tabloları, satış gelirlerinde adeta yerinde sayarken kârlılıkta çarpıcı bir sıçramaya işaret ediyor. Bu paradox, enerji piyasasının dinamikleri ve enflasyon muhasebesinin yarattığı etkilerle yakından ilgili. İşte detaylar.

Satış Hikayesi

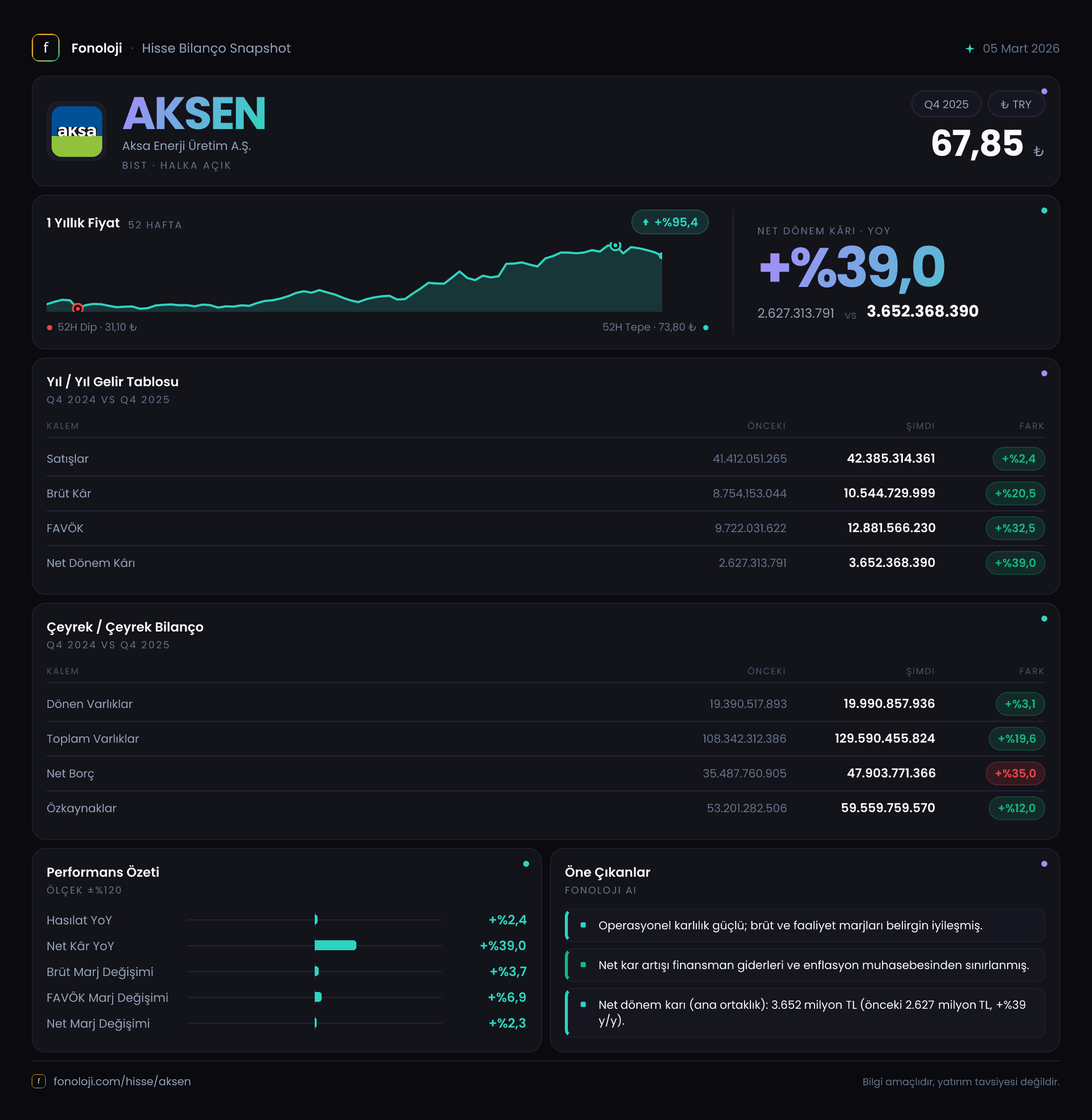

Aksa Enerji'nin yıllık satışları 42.385 milyar TL olarak gerçekleşmiş. Geçen yılın aynı dönemindeki 41.412 milyar TL'ye göre artış sadece %2.4. 2025 yılında Türkiye'de ortalama enflasyonun %40'ı aştığını hatırlayınca, bu tablo reel olarak ciddi bir daralmayı işaret ediyor. Yani aynı miktarda elektrik satmış olsalar bile fiyat artışları enflasyonun gerisinde kalmış olabilir. Enerji piyasasında referans alınan toptan elektrik fiyatlarının 2024'teki yüksek seviyelerden 2025'te gerilemesi bu durumu açıklıyor. Şirketin üretim hacminde bir düşüş var mı, yoksa fiyat baskısı mı ağırlıklı, bunu anlamak için üretim verilerine de bakmak gerek. Ancak elimizdeki veri, nominal satışların enflasyon karşısında eridiğini net bir şekilde gösteriyor.

Kârlılık

Satışlardaki durgunluğa rağmen kârlılık tarafında işler değişiyor. Brüt kâr %20.5 artarak 10.545 milyar TL olmuş. Brüt marj da geçen yılki %21.2 seviyesinden %24.9'a yükselmiş. Enerji sektöründe marjları etkileyen en önemli kalemlerden biri yakıt maliyetleri. Doğalgaz fiyatlarındaki göreli istikrar veya hidroelektrik üretiminin artması gibi faktörler brüt marjı desteklemiş olabilir. FAVÖK ise %32.5 gibi yüksek bir büyümeyle 12.882 milyar TL'ye ulaşmış. FAVÖK marjı %23.5'ten %30.4'e fırlamış. Bu, şirketin operasyonel verimliliğinde belirgin bir iyileşme olduğunu gösteriyor. Net kâr da %39 artışla 3.652 milyar TL'ye çıkmış. Marj artışları net kâra da olumlu yansımış. Ancak bu net kârın içinde enflasyon muhasebesinin etkisi büyük; onu ayrıca değerlendirmek gerek.

Bilanço Sağlığı

Aksa Enerji'nin toplam varlıkları yıl içinde %19.6 artarak 129.591 milyar TL olmuş. Bu artışın büyük kısmı duran varlıklardan gelmiş; %23.2'lik artış, şirketin yeni yatırımlara devam ettiğini gösteriyor. Dönen varlıklardaki %3.1'lik artış ise oldukça sınırlı. Ancak bilançonun pasif tarafında daha kritik bir gelişme var: Net borç %35 artarak 47.904 milyar TL'ye yükselmiş. Özkaynaklar ise %12 artmış. Net borç / FAVÖK rasyosu hesaplandığında 47.904 / 12.882 = 3.7x gibi bir seviye çıkıyor. Bu, enerji sektörü için kabul edilebilir bir aralıkta olsa da, faizlerin yüksek olduğu bir ortamda dikkatle izlenmesi gereken bir nokta. Borçlanmanın varlık artışından daha hızlı büyümesi, özkaynakların yetersiz kaldığına işaret ediyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi, özellikle yüksek enflasyonlu bir ekonomide bilançonun en kritik kalemlerinden biri. Aksa Enerji'nin net parasal pozisyon kaybı -1.997 milyar TL olarak gerçekleşmiş. Geçen yıl -1.010 milyar TL idi, yani kayıp neredeyse ikiye katlanmış. Bu, şirketin elinde bulunan parasal varlıkların (nakit, ticari alacaklar vb.) enflasyon karşısında değer kaybettiğini gösteriyor. Enerji şirketleri genellikle yüksek borçlu olduklarından, borç tarafında enflasyon lehlerine çalışır (borçlar enflasyonla reel olarak erir). Ancak bu durumda net parasal pozisyon kaybı, şirketin parasal varlıklarının parasal yükümlülüklerinden fazla olduğunu gösteriyor. Net kârın içinde bu kaybın etkisi büyük; operasyonel kârlılık aslında daha yüksek olabilir.

Yatırımcı için Ne Anlama Geliyor?

Aksa Enerji, 2025 yılını operasyonel anlamda güçlü kapatmış. Brüt marj ve FAVÖK marjındaki keskin iyileşme, şirketin maliyet yönetiminde başarılı olduğunu veya portföyündeki düşük maliyetli santrallerin devreye girdiğini düşündürüyor. Ancak satışlardaki reel daralma, sektördeki talep ve fiyat baskılarına karşı temkinli olmayı gerektiriyor. Bilanço tarafında borçluluk oranının yükselmesi ve FAVÖK'e göre borç yükünün 3.7x'e çıkması, faizlerin düşmediği bir senaryoda kırılganlık yaratabilir. Enflasyon muhasebesinin net kârı aşağı çekmesi ise düzeltilmiş bazda şirketin aslında daha iyi bir kârlılığa sahip olduğunu gösteriyor.

Fırsatlar: Operasyonel verimlilikte yakalanan iyileşme, yenilenebilir enerji yatırımlarıyla sürdürülebilir olabilir. Düşük marj dönemlerinde bile güçlü FAVÖK üretebilme kabiliyeti var.

Riskler: Satış büyümesinin enflasyonun çok altında kalması, pazar payı kaybına işaret edebilir. Borç/FAVÖK'ün yükselmesi ve net parasal pozisyon kaybı, finansal esnekliği sınırlıyor. Yüksek faiz ortamı uzun süre devam ederse, borç çevirme maliyetleri kârlılığı baskılayabilir.

Yatırım tavsiyesi değildir.