Açılış

Akbank, Türkiye’nin köklü özel bankalarından biri olarak 2026’nın ilk çeyreğinde enflasyonun gölgesinde faaliyet göstermeye devam ediyor. Bu dönemde satış gelirleri (net faiz geliri) nominal olarak artsa da, operasyonel kârlılıkta dikkat çekici bir daralma yaşanıyor. Brüt kâr marjı iyileşirken FAVÖK’teki sert düşüş, bankanın karşılık giderleri ve diğer faaliyet maliyetleriyle ilgili soru işaretleri doğuruyor. Enflasyon muhasebesinin etkisinin azalması ise net kârda yatay bir görünüm sağlıyor. Özetle, Akbank’ın bu çeyreği “marj iyileşmesi mi, yoksa kalıcı operasyonel baskı mı?” sorusuyla şekilleniyor.

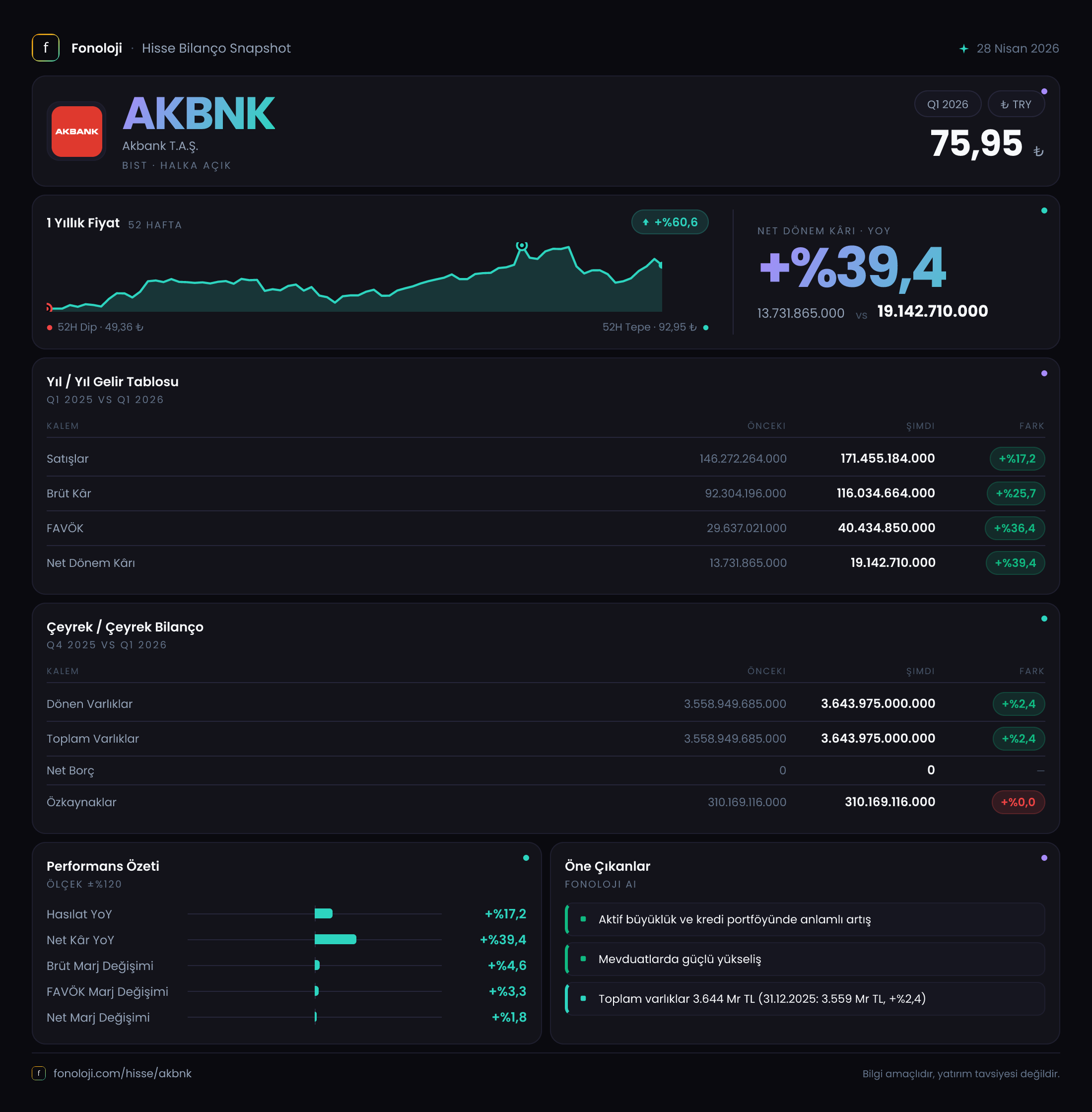

Satış Hikayesi

Bankanın net faiz geliri olarak okunabilecek satışları, geçen yılın aynı çeyreğine göre %16,1 artarak 162,8 milyar TL’ye ulaştı. Ancak Türkiye’de aynı dönemde enflasyonun %30’un üzerinde seyrettiğini düşünürsek, reel olarak satışlarda yaklaşık %10-12 oranında bir daralma var. Bu, bankanın kredi hacmini büyütmekte zorlandığını veya mevduat maliyetlerinin faiz gelirlerini aşındırdığını gösteriyor. Çeyreklik bazda ise bir önceki yılın aynı dönemine göre büyüme hızı yavaşlamış görünüyor: 2025 ilk çeyrekte satışlar 140,2 milyar TL iken bu yıl artış sadece %16’da kalmış. Oysa 2025’te bankacılık sektörü kredi büyümesi daha hızlıydı. Bu veri, Akbank’ın pazar payı koruma mücadelesi verdiğine işaret ediyor.

Kârlılık

Brüt kâr (net faiz geliri) satışlardan daha hızlı büyüyerek %24,8 artışla 110,8 milyar TL’ye yükselmiş. Brüt kâr marjı da buna bağlı olarak geçen yılın %63,3 seviyesinden bu çeyrekte %68’e çıkmış. Bu, net faiz marjında bir iyileşme olduğunu gösteriyor – belki de TCMB faiz indirimlerinin kredi faizlerine mevduat faizlerinden daha hızlı yansıması gibi bir etki. Ne var ki FAVÖK (faiz, amortisman ve vergi öncesi kâr) tablosu bu olumlu tabloyu gölgeliyor. FAVÖK, geçen yıl 505,2 milyar TL iken bu çeyrekte %32,3 düşüşle 342,1 milyar TL’ye gerilemiş. FAVÖK marjı da %0,36’dan %0,21’e inmiş. Bu kadar sert bir düşüşün kaynağı büyük olasılıkla operasyonel giderlerdeki artış veya serbest karşılık yükümlülüklerindeki değişimdir. Bankacılıkta faaliyet giderleri genelde yapışkandır; burada keskin bir sıçrama varsa, bu yatırımcı için bir uyarı işareti. Net dönem kârı ise %2,3 artışla 35,9 milyar TL olmuş. Net kâr artışı neredeyse yatay; enflasyon muhasebesi etkisindeki düşüş (970,9 milyar TL’den 228,7 milyar TL’ye gerileme) net kârı baskılamış görünüyor.

Bilanço Sağlığı

Bilanço tarafında dönen varlıklar önceki döneme göre %2,5 artarak 3,42 trilyon TL olmuş. Buna karşılık özkaynaklar %2,4 azalarak 302,6 milyar TL’ye düşmüş. Net borç sıfır görünüyor (banka için tipik olarak mevduat ve kredi dengesi daha anlamlı, ancak veri setinde sadece toplam net borç sıfır). Duran varlıkların sıfır verilmesi de ilginç; muhtemelen raporlama formatından kaynaklı bir eksiklik – banka bilançolarında genelde duran varlıklar (şubeler, demirbaşlar) küçük de olsa vardır. Özkaynakların azalması, bu dönemde kâr dağıtımı veya enflasyon muhasebesi düzeltmesi sonucu olabilir. Ancak özkaynaklar hala varlıkların %8,8’ini oluşturuyor; bu oran bankacılık sektörü için kabul edilebilir seviyede. Net borçsuz bir banka olması finansal esneklik sağlasa da, asıl kırılganlık operasyonel kârlılıktaki düşüşte.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi etkisi, bu çeyrekte çarpıcı biçimde azalmış: geçen yıl aynı dönemde 970,9 milyar TL olan net parasal pozisyon kazancı, bu çeyrekte 228,7 milyar TL’ye gerilemiş. Bu, bankanın parasal varlıklarının enflasyon karşısında daha az değer kaybettiği anlamına geliyor – yani enflasyonun yavaşladığı veya bankanın varlık-yükümlülük dengesini daha iyi yönettiği bir döneme geçiliyor olabilir. Aslında bu uzun vadede olumlu bir işaret: yüksek enflasyon bankaları olumsuz etkiler çünkü mevduat maliyetleri hızla artar. Net parasal pozisyon kazancının düşmesi, enflasyonun kontrol altına alındığı bir ortamda daha sürdürülebilir kârlılığa işaret edebilir. Ancak bu dönemde FAVÖK’teki düşüş, bu pozitif etkiyi bastırmış görünüyor.

Yatırımcı için Ne Anlama Geliyor?

Akbank bu çeyrekte iki zıt sinyal veriyor: brüt marj iyileşmesi ve FAVÖK’teki sert daralma. Net kâr enflasyon muhasebesindeki azalma sayesinde yatay kalmış. Yatırımcı için kilit soru, FAVÖK düşüşünün geçici mi (tek seferlik karşılık artışı) yoksa yapısal mı (artan operasyonel giderler) olduğudur. Bankanın özkaynak yapısı güçlü, net borç sıfır, bu yönüyle bilanço riski düşük. Ancak %30’ların üzerindeki enflasyon karşısında satışların reel olarak gerilemesi ve FAVÖK marjının %0,2’nin altına inmesi uzun vadede kârlılığı aşındırabilir.

Fırsat olarak, net faiz marjındaki iyileşme ve enflasyon muhasebesi etkisinin normalleşmesi olumlu. Risk ise operasyonel giderlerdeki yükselişin devam etmesi ve kredi kalitesinde bozulma. Önümüzdeki çeyreklerde FAVÖK’ün toparlanıp toparlanmadığı, Akbank için trend belirleyici olacak. Detaylı bilanço kalemleri ( krediler, takipteki alacaklar, mevduat maliyeti) olmadan analiz sınırlı kalsa da, mevcut veriler bankanın temkinli bir seyir izlediğini gösteriyor.

Yatırım tavsiyesi değildir.