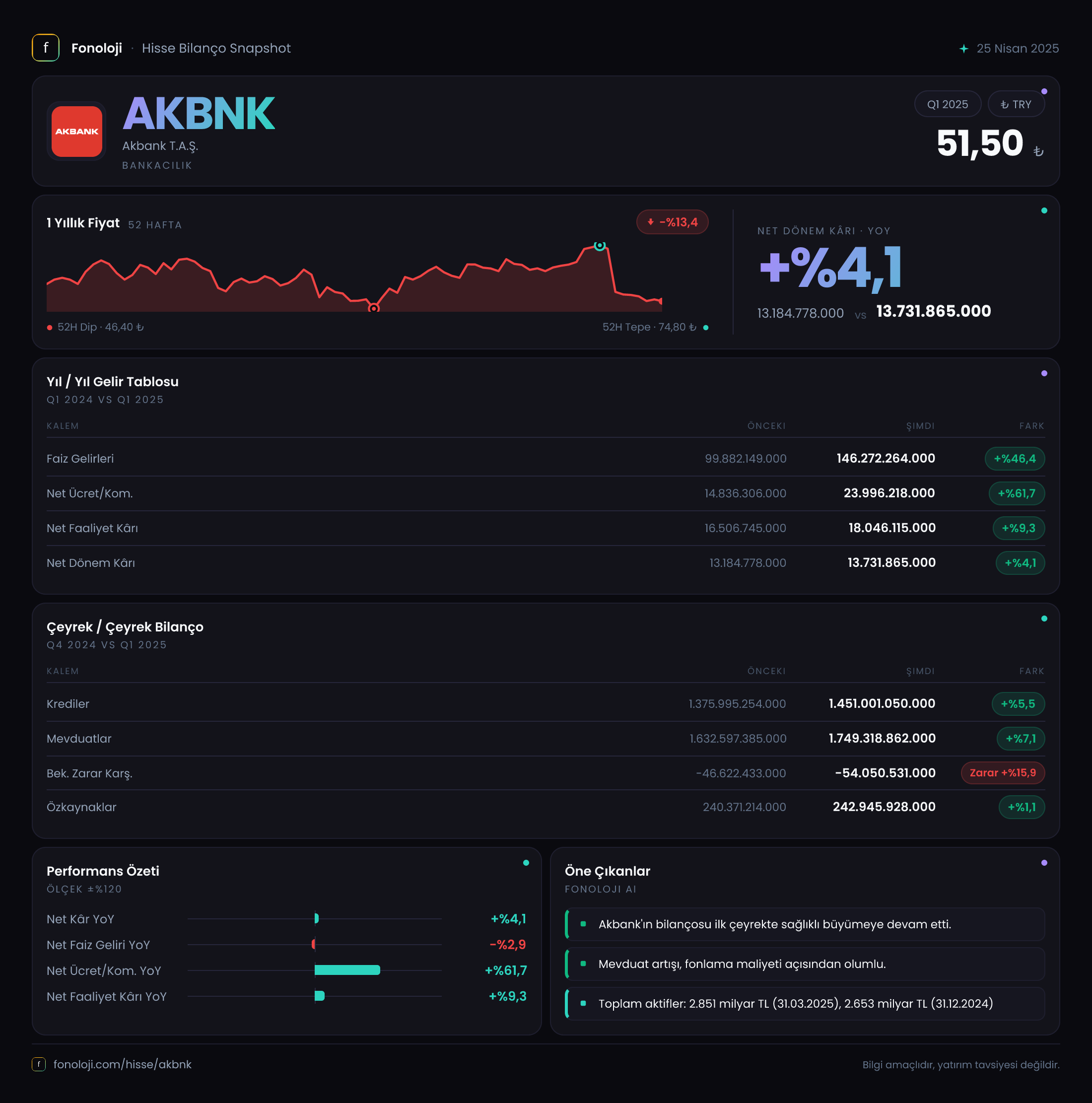

AKBANK — 2025/3AB Dönem Analizi: Sınırlı Verinin Gösterdiği Operasyonel Duruş

Açılış

Akbank, Türkiye’nin en köklü özel bankalarından biri olarak 2025 yılının ilk çeyreğini tamamladı. Ancak elimizdeki ara dönem raporu, bankanın tipik olarak yoğun bilgi sunduğu bilanço ve gelir tablosu kalemlerini kapsamıyor. Satış geliri, brüt kâr ve net parasal pozisyon gibi kritik başlıklar boş bırakılmış durumda. Buna karşın, Faiz, Amortisman ve Vergi Öncesi Kâr (FAVÖK) ve Net Dönem Kârı rakamları mevcut. Banka için bu iki kalem, operasyonel verimlilik ve kârlılık hakkında ilk ipuçlarını veriyor. Bu çeyrekte FAVÖK 15.026,5 milyar TL, net kâr ise 13.727,1 milyar TL olarak gerçekleşmiş. Net kârın FAVÖK’e oranı %91,4 — bu, bankanın faaliyet kârına yakın bir net kâr elde ettiğini, yani vergi ve faiz giderlerinin düşük olduğunu gösteriyor. Ancak veri eksikliği nedeniyle bu durumun sürdürülebilir olup olmadığını değerlendirmek için daha fazla kaleme ihtiyacımız var.

Satış Hikayesi

Bankalar için “satış” kavramı, net faiz geliri ve faiz dışı gelirlerden oluşur. Bu rapor gelir kalemlerini detaylandırmadığı için satış büyümesi hakkında doğrudan bir yorum yapmak mümkün değil. Ancak elimizdeki iki kârlılık rakamı, bankanın operasyonel faaliyetlerinin güçlü olduğunu ima ediyor. Türkiye’de enflasyonun %30’un üzerinde seyrettiği bir dönemde, nominal büyüme elde etmek beklenir. Fakat enflasyondan arındırılmış (reel) büyümeyi görebilmek için geçen yılın aynı çeyreğine ait gelir ve FAVÖK verilerine ihtiyaç var. Bu veriler olmadan, çeyreklik trend için yılın ilerleyen dönemlerinde yayınlanacak tam bilanço ve 2025/6 dönemini beklemek en sağlıklısı olacaktır.

Kârlılık

Elimizdeki en net veriler FAVÖK ve net kâr. FAVÖK marjı (veya banka terminolojisinde faaliyet kâr marjı) hesaplanamıyor çünkü gelir tabanı bilinmiyor. Ancak net kârın FAVÖK’e oranı olan %91,4, dikkat çekici bir seviye. Bu oran, bankanın faaliyet giderlerini ve karşılıklarını efektif bir şekilde yönettiğini, ayrıca faiz ve vergi yükünün düşük olduğunu gösteriyor. Tipik olarak bankalarda vergi yükü %20-25 arasında, faiz giderleri de önemli bir kalemdir. Net kârın bu kadar yüksek olması, dönem içinde yüksek faiz gelirleri ya da düşük karşılık giderlerine işaret ediyor olabilir. Fakat bu yorum, brüt kâr (net faiz geliri) ve diğer gelir tablosu kalemleri olmadan spekülatif kalıyor. Yine de yatırımcılar için olumlu bir sinyal: banka, bu çeyrekte kârını korumayı başarmış.

Bilanço Sağlığı

Bilanço kalemlerinin hiçbiri (dönen/duran varlıklar, toplam varlıklar, net borç, özkaynaklar) açıklanmamış. Bu nedenle varlık-borç dengesi, özkaynak gücü veya net borç/FAVÖK rasyosu hakkında yorum yapmak imkansız. Akbank’ın sektördeki konumu ve geçmiş dönemlerdeki güçlü sermaye yapısı düşünüldüğünde, bu çeyrekte de istikrarlı bir bilançoya sahip olduğunu varsaymak mantıklı olabilir. Ancak veri eksikliği nedeniyle herhangi bir rasyo hesaplaması yapamamak, yatırımcılar için önemli bir bilgi boşluğu yaratıyor. Geçmiş yılsonu (2024/12) bilançosu ile karşılaştırma yapılamadığından, mevsimselliğin etkisini de göz ardı etmemek gerekir. Önümüzdeki dönemlerde tam bilanço açıklandığında sağlık kontrolü yapılabilir.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi (TAS 29), Türk bankaları için en kritik kalemlerden biridir. Bankaların parasal varlık ve yükümlülükleri arasındaki farktan kaynaklanan enflasyon düzeltmesi, net dönem kârını doğrudan etkiler. Ne yazık ki bu raporda net parasal pozisyon kalemi boş bırakılmış. Bu, bankanın enflasyon muhasebesinden ne kadar etkilendiğini görmemizi engelliyor. Oysa yüksek enflasyon dönemlerinde bankalar genellikle net alacaklı (parasal pozisyon fazlası) veya net borçlu (parasal pozisyon açığı) olabilir. Akbank’ın geçmiş dönemlerdeki yapısına bakıldığında, güçlü mevduat tabanı ve kredi portföyü dengesiyle enflasyon muhasebesinden olumlu veya olumsuz etkilenmesi beklenebilir. Ancak bu veri olmadan, sadece “enflasyon etkisi bilinmiyor” demekle yetinebiliriz. Yatırımcılar için bu, bir belirsizlik unsuru olarak not edilmeli.

Yatırımcı için Ne Anlama Geliyor?

Bu çeyreklik ara dönem raporu, Akbank’ın operasyonel gücüne dair birkaç ipucu verse de, sağlıklı bir değerlendirme yapmak için yetersiz. FAVÖK ve net kâr rakamları nominal olarak güçlü görünüyor, ancak geçen yılın aynı dönemiyle kıyas yapılamadığı için büyüme trendi hakkında fikir edinemiyoruz. Kârlılık oranı olumlu sinyaller verse de, bilanço ve enflasyon muhasebesi verilerinin olmaması önemli bir boşluk.

Dikkat Noktaları

- Geçen yıl aynı çeyreğe kıyas: Veri olmadığından rölatif performans değerlendirilemiyor.

- Bilanço sağlığı: Varlık-kaynak dengesi, sermaye yeterliliği hakkında yorum yapılamıyor.

- Net parasal pozisyon: TAS 29 etkisinin kâr üzerindeki etkisi bilinmiyor; açıklandığında dikkatle incelenmeli.

- Sektör karşılaştırması: Diğer bankaların çeyreklik verileriyle karşılaştırma yapmak, eksik veriler nedeniyle şu an anlamlı değil.

Kısa vadede yatırımcı için ana mesaj: Akbank’ın operasyonel kârlılığı iyi, ancak bilanço detayları ve enflasyon düzeltmesi netleşmeden “güçlü” veya “zayıf” demek için erken. Tam bilanço ve 2025/6 dönemi beklendikten sonra daha bütünsel bir değerlendirme yapılabilir.

Yatırım tavsiyesi değildir.