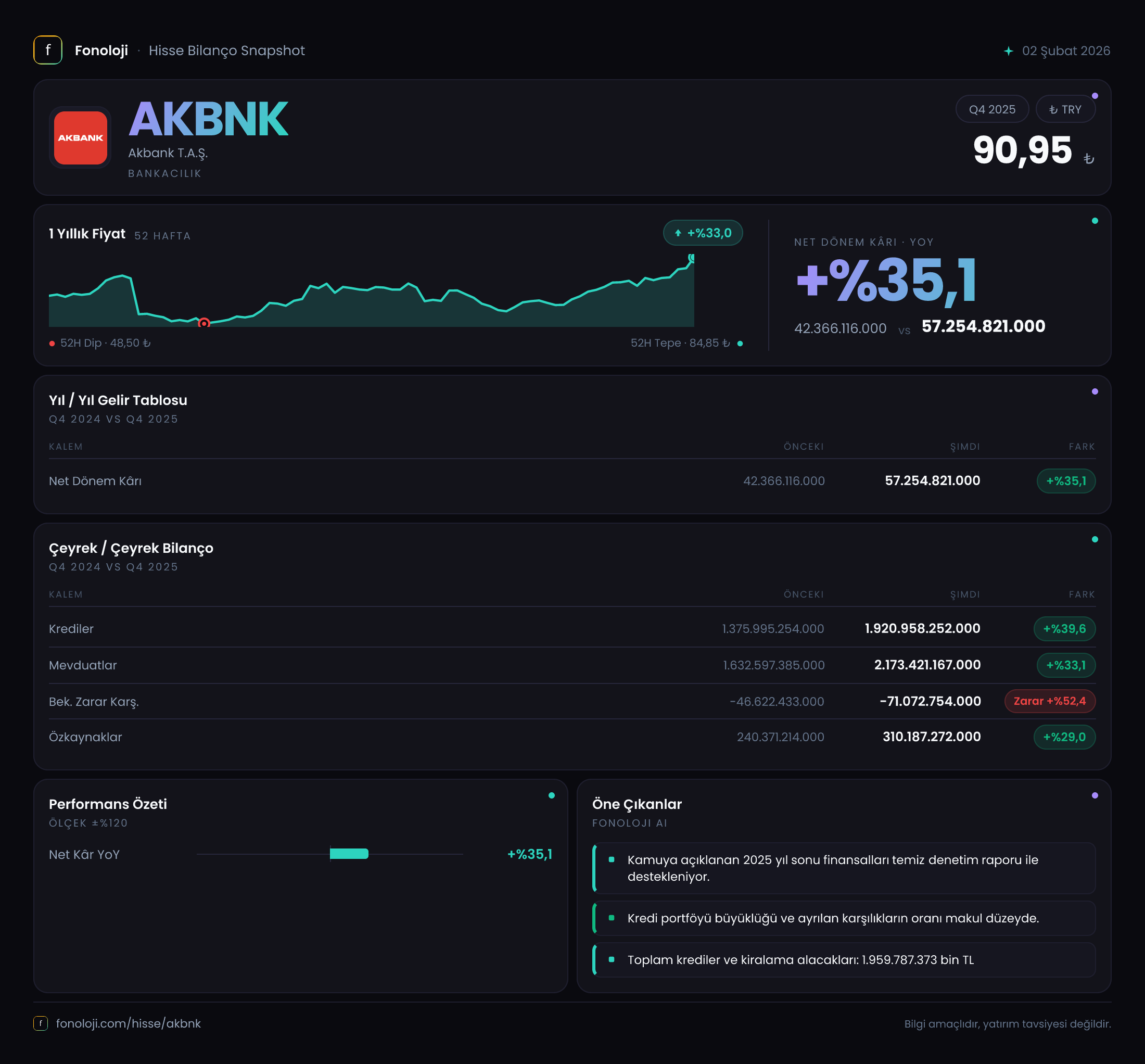

Açılış

AKBANK, Türkiye’nin köklü özel bankalarından biri olarak geniş müşteri tabanı, dijital bankacılık altyapısı ve iştirakleriyle (Ak Yatırım, Ak Portföy, Aklease vb.) sektörde önemli bir konumda. Ancak elimizdeki 2025/12AB dönemine ait finansal verilerin büyük kısmı boş görünüyor. Gelir tablosunda satış, brüt kâr, FAVÖK ve net parasal pozisyon kalemleri yer almıyor; bilanço karşılaştırması da benzer şekilde işaretsiz. Bu durum, raporun eksik veya sistem tarafından doğru aktarılmamış olabileceğini düşündürüyor. Yine de bankacılık sektörünün dinamikleri ve genel makroekonomik arka plan ışığında anlamlı bir çerçeve çizebiliriz.

Satış Hikayesi

Bankalar için “satış” kavramı doğrudan ürün satışı değil, faiz gelirleri, ücret ve komisyon gelirleri, ticari kâr/zarar gibi kalemlerin toplamından oluşan esas faaliyet gelirleri ile ifade edilir. 2025 yılının ilk çeyreğinde TÜFE’nin %30’un üzerinde seyrettiği bir ortamda, nominal gelir büyümesi tek başına anlamlı değil. Reel bazda bir büyüme olup olmadığını anlamak için enflasyonla arındırılmış verilere ihtiyaç var. Bu çeyrekte AKBANK’ın esas faaliyet gelirlerinde çeyreklik trend ne yazık ki veri eksikliği nedeniyle analiz edilemiyor. Sektörel beklenti, TCMB’nin faiz indirim döngüsüyle birlikte net faiz marjlarında bir miktar toparlanma yönünde. Ancak mevduat maliyetlerinin hâlâ yüksek olması, bu toparlanmayı sınırlayabilir.

Kârlılık

Bankalarda brüt kâr ve FAVÖK yerine net faiz geliri, karşılık öncesi kâr ve net dönem kârı öne çıkar. Verilerde net dönem kârı dışında kalem görünmüyor. 2025/12AB dönemi net dönem kârı belirtilmemiş. Mevcut boşluk, kârlılık analizini imkânsız kılıyor. Yine de şunu söyleyebiliriz: AKBANK’ın geçmiş yıllarda düzenli kâr dağıtım politikası ve yüksek özkaynak kârlılığı (ROE) dikkat çekiciydi. 2025 yılında enflasyon muhasebesinin bankaların rasyolarına ek yük getirebileceği (net parasal pozisyon zararı nedeniyle) unutulmamalı. Bu çeyrekte net dönem kârı varsa, bunun ne kadarının faaliyet performansından, ne kadarının ise net parasal pozisyon kaynaklı olduğu ayrıştırılmalı.

Bilanço Sağlığı

Bilanço kalemlerinde dönen varlıklar, duran varlıklar, toplam varlıklar, net borç ve özkaynakların hiçbiri sayısal olarak yer almıyor. Bankalar için bilanço büyüklüğü genellikle aktif toplamı ile ölçülür. Aktif büyümesi enflasyonun altında kaldıysa reel daralma anlamına gelir. Özkaynaklar ise sermaye yeterliliği açısından kritik. Bir önceki döneme göre özkaynak değişimi, kâr dağıtımı, enflasyon düzeltmesi ve sermaye artırımı gibi faktörlerle şekillenir. Net borç/FAVÖK rasyosu bankalar için anlamlı değildir; bunun yerine sermaye yeterlilik oranı (SYR) takip edilmelidir. AKBANK’ın geçmiş dönemlerde SYR’si %15’in üzerindeydi. Bu çeyrekte bir bozulma olup olmadığını bilmiyoruz. Veri eksikliği, bilanço sağlığı hakkında yorum yapmayı şimdilik engelliyor.

Net Parasal Pozisyon (TAS 29)

Türkiye’de TMS 29 (enflasyon muhasebesi) bankalar için kritik bir kalemdir. Bankaların parasal varlıkları (kasa, bankalardaki mevduat, menkul kıymetler) parasal yükümlülüklerinden (mevduat, alınan krediler) fazla ise net parasal pozisyon zararı oluşur ve bu, kârlılığı baskılar. Tam tersi durumda ise net parasal pozisyon kazancı oluşur. 2024 sonu itibarıyla AKBANK’ın net parasal pozisyonu genellikle yükümlülük ağırlıklı olduğu için (mevduatın kredilerden büyük olması) enflasyon muhasebesinden olumsuz etkilenmişti. 2025/12AB döneminde bu etkinin hangi yönde ve büyüklükte olduğunu veriler olmadan söyleyemiyoruz. Ancak enflasyonun yavaşladığı bir ortamda parasal pozisyon kaynaklı volatilitenin de azalması beklenir.

Yatırımcı için Ne Anlama Geliyor?

Elimizdeki veri seti maalesef AKBANK’ın 2025 yılı ilk çeyrek performansı hakkında sayısal bir analiz yapmaya izin vermiyor. Gelir tablosu ve bilanço kalemlerinin neredeyse tamamı boş. Bu nedenle:

- Sağlıklı bir finansal analiz için KAP’ta yayımlanan resmî finansal raporun (sunum ve dipnotlarla birlikte) incelenmesi şart.

- Bankanın sektördeki güçlü yönleri (geniş şube ağı, düşük maliyetli mevduat tabanı, dijital dönüşüm) uzun vadede avantaj sağlasa da, kısa vadede faiz indirimlerinin marjlara etkisi ve enflasyon muhasebesinin özkaynaklara baskısı dikkatle takip edilmeli.

- Yatırımcılar, çeyreklik veriler açıklandığında net faiz marjı, takipteki krediler oranı, sermaye yeterlilik oranı ve net parasal pozisyon etkisi kalemlerine odaklanmalı.

- Bu çeyrekte düşük veri kalitesi nedeniyle yatırım kararı almak sağlıklı olmayacaktır. Bir sonraki dönem finansallarını beklemek en doğrusu.

Yatırım tavsiyesi değildir.